UBS: Ερχεται εκτόξευση της ζήτησης για τα ελληνικά ομόλογα - Ισχυρές οι επιδόσεις της Ελλάδας

Οι 3 λόγοι υπεραπόδοσης έναντι της ευρωζώνης

Απόλυτα bullish παραμένει η ελβετική τράπεζα για τα ελληνικά ομόλογα, καθώς πλέον εντάσσονται στους διεθνείς δείκτες, με τις εισροές να αναμένεται να εκτιναχθούν. Οι ελληνικοί κρατικοί τίτλοι αναμένεται να δεχθούν σημαντική στήριξη και από το μέτωπο της οικονομίας. Η μείωση του δείκτη του ελληνικού χρέους θα είναι ταχύτατη, κατά 60% από τα υψηλά του 2020 (στο 159% του ΑΕΠ φέτος, στο 152% το 2024 και στο 144% το 2025, ενώ η ελληνική οικονομία θα σημειώσει ανάπτυξη της τάξης του 3% τα επόμενα δύο χρόνια.

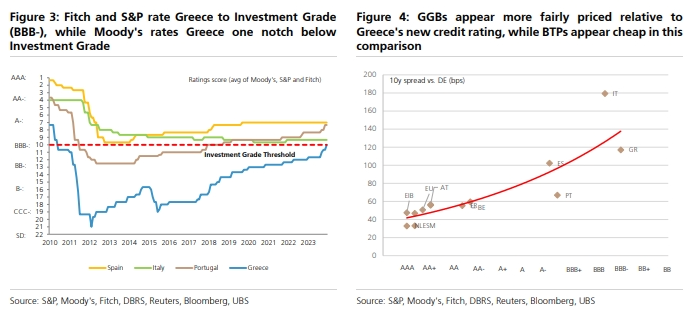

Πιο αναλυτικά, όπως επισημαίνει η UBS, μετά την πρόσφατη αναβάθμιση της Ελλάδας από την Fitch σε BBB-, έπειτα από ανάλογη κίνηση της S&P τον Οκτώβριο, η Ελλάδα επιστρέφει στους δείκτες της κύριας αγοράς ομολόγων το επόμενο έτος. Το ελληνικό δημόσιο χρέος θεωρείται πλέον επενδυτικού βαθμού και, ως εκ τούτου, είναι επιλέξιμο για τον κορυφαίο δείκτη Bloomberg Euro Aggregate Treasury Bond Index (και άλλους IG δείκτες). Αυτό, όπως επισημαίνει η UBS, είναι ένα σημαντικό ορόσημο για το ελληνικό χρέος, καθώς πολλοί διεθνείς επενδυτές χτίζουν τα χαρτοφυλάκια ομολόγων τους με βάση τους δείκτες IG και θα μπορούσε να οδηγήσει σε αύξηση της ζήτησης για ελληνικά ομόλογα.

Για να παρέχει η ελβετική τράπεζα μια πρώτη ένδειξη της πιθανής επίδρασης από τη συμπερίληψη των ελληνικών ομολόγων στον δείκτη Bloomberg Euro Agg. Treasury Bond Index, πραγματοποιεί μια ανάλυση εξισορρόπησης χρησιμοποιώντας τις θέσεις του Δεκεμβρίου και υπολογίζει ότι τα ελληνικά ομόλογα θα αποτελούν περίπου το 1% του δείκτη. Λόγω των συνθηκών ρευστότητας στο τέλος του, η συμπερίληψη στον δείκτη θα πραγματοποιηθεί εντός του Ιανουαρίου. Η προσθήκη της Ελλάδας θα σήμαινε, καταρχήν, ότι όλα τα βάρη όλων των άλλων χωρών στον δείκτη, θα υποχωρήσουν κατά 1%, ενώ η UBS αναμένει ότι η ονομαστική διάρκεια των ελληνικών ομολόγων τον δείκτη θα είναι περίπου 7,02 έτη και όταν συμπεριληφθούν στον δείκτη, αναμένεται να αυξήσουν οριακά τη συνολική διάρκειά του.

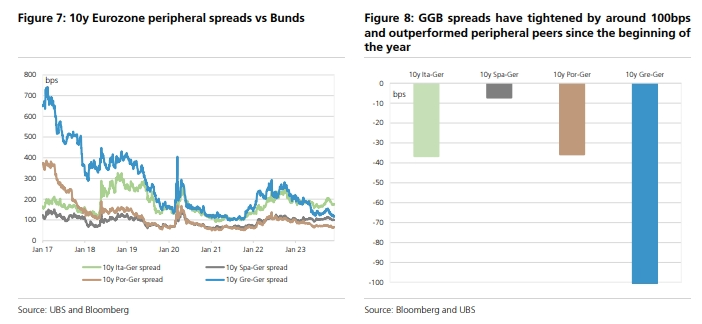

Η UBS τονίζει ότι παρά την υπεραπόδοση τους φέτος, παραμένει bullish στα ελληνικά ομόλογα. Όπως επισημαίνει, έχουν πραγματοποιήσεις ράλι 100 μονάδων βάσης από τον Οκτώβριο, έπειτα από τις αναβαθμίσεις των S&P και Fitch, ενώ το spread έχει συρρικνωθεί κατά 100 μ.β από τις αρχές τους έτους, υπεραποδίδοντας σημαντικά όλων των ομολόγων της περιφέρειας.

Ενώ τα ελληνικά ομόλογα εμφανίζονται τώρα ως πιο "δίκαια" αποτιμημένα σε σχέση με τη νέα πιστοληπτική αξιολόγηση της χώρας, η UBS παραμένει bullish. Όπως εξηγεί, η συμπερίληψη του ελληνικού χρέους σε δείκτες ομολόγων μόνο επενδυτικής βαθμίδα αναμένεται να τονώσει τη ζήτηση από τους επενδυτές που παρακολουθούν αυτούς τους δείκτες. Επιπλέον, οι θεσμικοί επενδυτές, οι οποίοι προηγουμένως δεν μπορούσαν να αγοράσουν… Ελλάδα λόγω της αξιολόγησης ως μη επενδυτικής βαθμίδα, αναμένεται τώρα να παρουσιάσουν αυξημένο ενδιαφέρον λόγω της πιστωτικής αναβάθμισης, τη στιγμή που οι αποδόσεις παραμένουν ελκυστικές αποδόσεις (στο 3,40% η απόδοση του ελληνικού 10ετούς σήμερα).

Η UBS πιστεύει ότι οι κυκλικοί κίνδυνοι θα είναι ο κύριος οδηγός για τα κρατικά ομόλογα της Ευρωζώνης, συμπεριλαμβανομένων των ελληνικών, τους επόμενους μήνες. Η τρέχουσα τιμολόγηση της αγοράς υποδηλώνει αυξανόμενη πιθανότητα μείωσης των επιτοκίων της ΕΚΤ. Τα spread της περιφέρειας συνεχίζουν να διαπραγματεύονται με υψηλό beta στην μακρά διάρκεια, και εάν υπάρξει περαιτέρω ράλι ως αποτέλεσμα μιας dovish αλλαγής τη στάσης της ΕΚΤ, τα ομόλογα της ευρωπεριφέρειας θα συνεχίσουν να δέχονται στήριξη.

Ευνοϊκό το μακροοικονομικό περιβάλλον

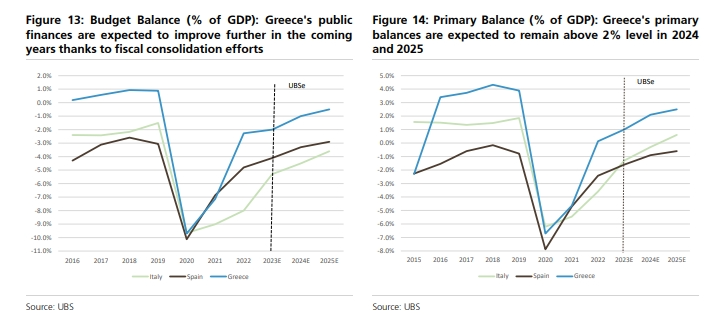

Η Fitch τόνισε στην έκθεση αξιολόγησης, την ευνοϊκή δυναμική του χρέους της Ελλάδας, η οποία αναμένεται να παραμείνει σε "απότομη πτωτική τάση" και τους χαμηλούς κινδύνους πολιτικής, ως βασικούς μοχλούς αξιολόγησης για την αναβάθμιση της Ελλάδας. Σύμφωνα με τις προβλέψεις των οικονομολόγων της UBS, ο δείκτης του ελληνικού χρέους προβλέπεται να μειωθεί στο 159% του ΑΕΠ φέτος, στο 152% το 2024 και στο 144% το 2025. Αυτό θα αντιπροσώπευε μείωση σχεδόν κατά 60% του δείκτη χρέους/ΑΕΠ από την κορυφή του 205% του ΑΕΠ κατά την πανδημία. Αυτή η πτωτική τάση του δείκτη χρέους υποστηρίζεται από τις προσδοκίες για ισχυρή ονομαστική ανάπτυξη τα επόμενα χρόνια και τη δέσμευση για δημοσιονομική εξυγίανση.

Η ελβετική τράπεζα αναμένει ότι η αύξηση του ΑΕΠ στην Ελλάδα θα ξεπεράσει αυτή των άλλων χωρών της ζώνης του ευρώ τα επόμενα δύο χρόνια, και θα κινηθεί σε μέσο όρο στο 3,0%. Όπως τονίζει, η ανάπτυξη υποστηρίζεται από: α) την αναμενόμενη ανάκαμψη των εισροών κεφαλαίων του Ταμείου Ανάκαμψης (περίπου 3,5% του ΑΕΠ ετησίως έναντι περίπου 1,6% του ΑΕΠ το 2023) καθώς η Ευρωπαϊκή Επιτροπή ενέκρινε το τροποποιημένο σχέδιο RRF και REPowerEU της Ελλάδας ύψους 35,95 δισ. κεφάλαια; β) τη βελτίωση των οικονομικών των νοικοκυριών (συνεχής ανάπτυξη θέσεων εργασίας και χαμηλός πληθωρισμός - με τον εθνικό ΔΤΚ να υποχωρεί ξανά στο 3,0% ετησίως τον Νοέμβριο), και γ) την βελτίωση της εικόνας του τραπεζικού συστήματος και των δημόσιων οικονομικών.

Η UBS αναμένει ότι οι δημοσιονομικές επιδόσεις της Ελλάδας θα παραμείνουν ισχυρές (το πρωτογενές πλεόνασμα έφτασε τα 6,1 δισ. ευρώ τον Ιανουάριο-Οκτώβριο 2023, υπεραποδίδοντας τον στόχο κατά 0,4 δισ. ευρώ), συμβάλλοντας στη συνέχιση της πτωτικής τροχιάς του δείκτη χρέους. Προβλέπει ότι το πρωτογενές δημοσιονομικό ισοζύγιο θα φθάσει σε πλεόνασμα περίπου 1% του ΑΕΠ φέτος και θα αυξηθεί περαιτέρω στο 2,1% το 2024 και στο 2,5% του ΑΕΠ το 2025. Κατά την άποψή της, οι προσπάθειες του προϋπολογισμού του επόμενου έτους για διεύρυνση της φορολογικής βάσης μέσω της μείωσης της αποφυγής του ΦΠΑ και της καταπολέμησης της φοροδιαφυγής από τους αυτοαπασχολούμενους είναι σημαντικές διαρθρωτικές μεταρρυθμίσεις που μπορούν να βοηθήσουν τη μεσοπρόθεσμη δημοσιονομική δυναμική.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Η Ελλάδα ξεκινά τις ομολογιακές εκδόσεις του 2026 - Βγαίνει στις αγορές με 10ετές ομόλογο

Morgan Stanley: Κλείνει τα long στα ελληνικά ομόλογα και «παίζει» άλλες ευρωπαϊκές αγορές

POLITICO: Οι προβλέψεις και οι αποδόσεις για τα «καυτά» θέματα που απασχολούν τον πλανήτη

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Διεθνείς οίκοι: Ψηφίζουν ελληνικά ομόλογα και το 2026 και «βλέπουν» νέες αναβαθμίσεις

Ο «χρησμός» της UBS για τις ελληνικές τράπεζες - Γιατί ξεχωρίζει την Πειραιώς και το 2026

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο