Qualco: Αύξηση 18% στα έσοδα στα €89 εκατ. και 31% στα προσαρμοσμένα EBITDA το α΄ εξάμηνο

Επιτεύχθηκε ισχυρή ρευστότητα για οργανική ανάπτυξη, συγχωνεύσεις και εξαγορές

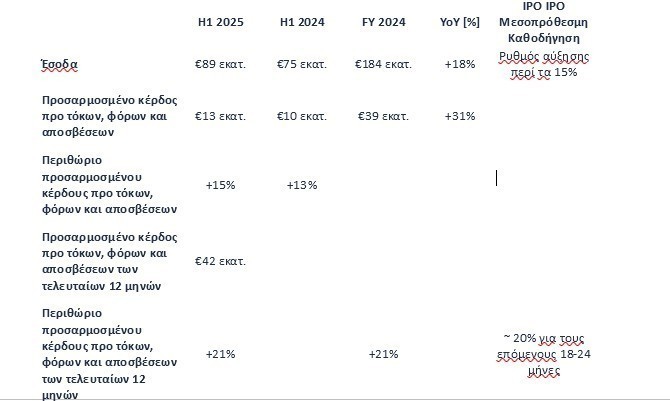

Για το πρώτο εξάμηνο του 2025 και σε σχέση με το προηγούμενο έτος, ο όμιλος Qualco σημείωσε αύξηση 18% στα έσοδα και 31% στα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων ( για την περίοδο των 12 μηνών έως τον Ιούνιο του 2025, ο οργανισμός κατέγραψε περιθώριο προσαρμοσμένων κερδών προ φόρων, τόκων και αποσβέσεων της τάξεως του 21%, σε ευθυγράμμιση με τις προβλέψεις του κατά την αρχική δημόσια προσφορά, περίπου 20% για τους επόμενους 18-24 μήνες.

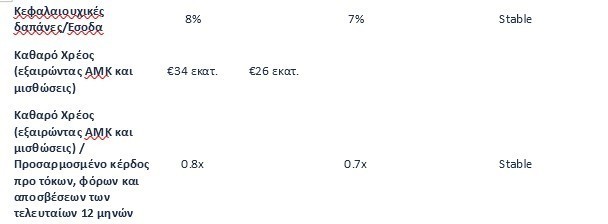

Διατήρησε σταθερή μόχλευση 0.8 φορές στον καθαρό δανεισμό (εξαιρουμένων των εσόδων από την ΑΜΚ και μισθώσεων) προς τα κέρδη προ φόρων, τόκων και αποσβέσεων των τελευταίων 12 μηνών, ενώ η μετατροπή των ταμειακών ροών του σε κερδοφορία βελτιώθηκε κατά 50%.

Η επιτυχής αρχική δημόσια προσφορά και εισαγωγή στο Χρηματιστήριο Αθηνών τον Μάιο του 2025, επέτρεψε στον όμιλο Qualco να αναδειχθεί ως η μεγαλύτερη ελληνική εταιρεία λογισμικού και τεχνολογίας βάσει κεφαλαιοποίησης. Συγκεκριμένα, συνεχίσαμε να υπηρετούμε το στρατηγικό μας όραμα με την προσθήκη 11 μεγάλων εταιρειών στην πελατειακή μας βάση, συμπεριλαμβανομένων τεσσάρων ξένων τραπεζών σε 7 χώρες εκτός Ελλάδας, την ίδρυση του κλάδου ICT (Quento), την εξασφάλιση σημαντικών συμβολαίων της ΕΕ και την εξαγορά των εταιρειών Empedus (100%) και Cenobe (50.1%).

Ο όμιλος Qualco παραμένει αφοσιωμένος στις στρατηγικές του προτεραιότητες για οργανική ανάπτυξη και διεθνοποίηση, στοχευμένες συγχωνεύσεις και εξαγορές (M&As) και τεχνολογική καινοτομία.

Τα έσοδα του ομίλου για το πρώτο εξάμηνο του 2025 αυξήθηκαν κατά 18% σε σχέση με το πρώτο εξάμηνο του προηγούμενου έτους και σύμφωνα με τις προβλέψεις της αρχικής δημόσιας προσφοράς για ανάπτυξη περί τα 15%. Η αύξηση αυτή προκύπτει κυρίως από την ανάπτυξη των πλατφορμών

Η κερδοφορία στο πρώτο εξάμηνο του 2025 ξεπέρασε το πρώτο εξάμηνο του 2024, επισφραγίζοντας την πεποίθηση της εταιρίας για την επίτευξη ανάπτυξης περί τα 15%, ακόμη και εν μέσω ασταθών συνθηκών.

Τα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων για το πρώτο εξάμηνο του 2025, ύψους 13 εκατομμυρίων ευρώ, αυξήθηκαν κατά 31% συγκριτικά με το προηγούμενο έτος για την ίδια περίοδο.

To περιθώριο κερδών προ φόρων, τόκων και αποσβέσεων κατέγραψε υπεραπόδοση σε σχέση με το πρώτο εξάμηνο του 2024, φτάνοντας το 21% σε επίπεδο δωδεκαμήνου. Η συγκεκριμένη επίδοση είναι ευθυγραμμισμένη με τις μεσοπρόθεσμες προβλέψεις της αρχικής δημόσιας προσφοράς, που όριζε περίπου 20% περιθώριο κερδών προ φόρων, τόκων και αποσβέσεων εντός διετίας.

Το κόστος πωλήσεων παραμένει στο 56%, σύμφωνα με τον ιστορικό μέσο όρο.

Επιτεύχθηκε ισχυρή ρευστότητα για οργανική ανάπτυξη, συγχωνεύσεις και εξαγορές

Η θέση των ταμειακών διαθεσίμων επωφελείται από την αύξηση του μετοχικού κεφαλαίου μετά την επιτυχημένη αρχική δημόσια προσφορά και την εισαγωγή στο Χρηματιστήριο Αθηνών. Τα καθαρά έσοδα από την αρχική δημόσια προσφορά ανήλθαν σε 47 εκατομμύρια ευρώ, εκ των οποίων περισσότερα από 10 εκατομμύρια ευρώ έχουν ήδη διατεθεί σε επενδύσεις (επένδυση 22% εντός των πρώτων δύο μηνών έναντι της προθεσμίας των 18 μηνών) και 2 εκατομμύρια ευρώ για βελτίωση του κεφαλαίου κίνησης, σύμφωνα με το σχέδιο της αρχικής δημόσιας προσφοράς.

Η θέση των ταμειακών διαθεσίμων, εξαιρουμένων των υπολειπόμενων εσόδων από την αρχική δημόσια προσφορά ύψους 27 εκατομμυρίων ευρώ, εξακολουθεί να δείχνει σημαντική βελτίωση σε σχέση με το οικονομικό έτος 2024, λόγω της ισχυρής κερδοφορίας του πρώτου εξαμήνου του 2025 και της βελτιωμένης διαχείρισης των ταμειακών ροών.

Οι ταμειακές ροές από τις λειτουργικές δραστηριότητες αυξάνονται δραστικά, ανοίγοντας τον δρόμο για περαιτέρω βελτίωση του κεφαλαίου κίνησης, σύμφωνα με το σχέδιο της αρχικής δημόσιας προσφοράς.

Ο όμιλος κατέγραψε δείκτη μετατροπής σε ταμειακές ροές 50% στο πρώτο εξάμηνο του 2025, επιστρέφοντας σε ιστορικά ισχυρά επίπεδα άνω του 50%.

Ποιες είναι Στρατηγικές Προτεραιότητες της εταιρίας

Ανάπτυξη: Συνέχιση της αύξησης των εσόδων μέσω της γεωγραφικής και επέκτασης και απόκτησης νέων πελατών

Διεθνοποίηση: Στοχευμένη επέκταση σε αγορές υψηλού δυναμικού στην περιοχή EMEA

Στρατηγική Συγχωνεύσεων & Εξαγορών: Στοχευμένες εξαγορές για τη διαφοροποίηση και την ενίσχυση των προϊόντων και λύσεων

Επιχειρηματική Υπεροχή: Τεχνολογική καινοτομία, αναβαθμίσεις διακυβέρνησης και επένδυση στο ανθρώπινο δυναμικό

Κύρια σημεία Οικονομικών Αποτελεσμάτων

Ισχυρή κερδοφορία από την πρώτη μέρα

• Τα έσοδα του ομίλου για το πρώτο εξάμηνο του 2025 αυξήθηκαν κατά +18% σε σχέση με το πρώτο εξάμηνο του προηγούμενου έτους και σύμφωνα με τις προβλέψεις της αρχικής δημόσιας προσφοράς για ανάπτυξη περί τα 15%. Η αύξηση αυτή προκύπτει κυρίως από την ανάπτυξη των πλατφορμών, επιβεβαιώνοντας τη στρατηγική ανάπτυξής μας.

• Η κερδοφορία στο πρώτο εξάμηνο του 2025 ξεπέρασε το πρώτο εξάμηνο του 2024, επισφραγίζοντας την πεποίθησή μας για την επίτευξη ανάπτυξης περί τα 15%, ακόμη και εν μέσω ασταθών συνθηκών.

• Τα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων για το πρώτο εξάμηνο του 2025, ύψους 13 εκατομμυρίων ευρώ, αυξήθηκαν κατά 31% συγκριτικά με το προηγούμενο έτος για την ίδια περίοδο.

• To περιθώριο κερδών προ φόρων, τόκων και αποσβέσεων κατέγραψε υπεραπόδοση σε σχέση με το πρώτο εξάμηνο του 2024, φτάνοντας το 21% σε επίπεδο δωδεκαμήνου. Η συγκεκριμένη επίδοση είναι ευθυγραμμισμένη με τις μεσοπρόθεσμες προβλέψεις της αρχικής δημόσιας προσφοράς, που όριζε περίπου 20% περιθώριο κερδών προ φόρων, τόκων και αποσβέσεων εντός διετίας.

• Το κόστος πωλήσεων παραμένει στο 56%, σύμφωνα με τον ιστορικό μέσο όρο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Πλήρης εξαγορά της D.D. SYNERGY από την Qualco – Στα 3,5 εκατ. το τίμημα

Qualco: Στα 7 ευρώ η τιμή στόχος από τη Euroxx - Σύσταση overweight

Qualco: Εξαγόρασε την Empedus – Στα 7 εκατ. ευρώ το συνολικό τίμημα

Συνεργασία Πειραιώς - Qualco για την ανάπτυξη ψηφιακής πλατφόρμας για στεγαστικά δάνεια

Qualco: Πως έγινε η κατανομή των μετοχών στη Δημόσια Προσφορά – Στις 15 Μαΐου στο ταμπλό του ΧΑ

Qualco: Το roadmap της IPO – Την Τετάρτη ξεκινά η Δημόσια Προσφορά

Γ. Στάσσης από το WEF26: Ενεργειακός και τεχνολογικός μετασχηματισμός στην πράξη

Μουζάκης: Προσφεύγει στη δικαιοσύνη για διαταγή πληρωμής 1,2 εκατ. ευρώ από την Cepal

ΓΕΚ ΤΕΡΝΑ: Στα 40 ευρώ η νέα τιμή-στόχος από την Piraeus Securities - Σε 32% το περιθώριο ανόδου

Ελληνικός Χρυσός: Έως το τέλος Μαρτίου η πρώτη παραγωγή χαλκού-χρυσού στις Σκουριές

Αιολική ενέργεια 5,7 γιγαβάτ το 2025 - Θα ξεπεράσει τα 6,5 GW σε ενάμιση χρόνο

Pantelakis Securities: Θετική στάση για τα ελληνικά διυλιστήρια – Top pick η Motor Oil

Όμιλος AKTOR: Παρέδωσε τμήμα του νέου κάθετου άξονα 70 της Εγνατίας Οδού

Στρατηγική είσοδος της EOS Capital στη Φάρμα Κουκάκη με πλειοψηφικό ποσοστό

Σε φάση υλοποίησης η επιχειρηματική συνένωση Allwyn – ΟΠΑΠ - Τα οφέλη από τη συναλλαγή

Masdar: Ελλάδα και Βαλκάνια στο επίκεντρο της ανάπτυξης μέσω της ΤΕΡΝΑ Ενεργειακής

ΓΕΚ ΤΕΡΝΑ: Αύξηση κατά 4,6% στη κίνηση των οχημάτων στην Αττική Οδό το 2025