Ανεβάζει τον πήχη για τις τράπεζες η Deutsche Bank - Νέες τιμές στόχοι μετά το placement της Εθνικής

Αναβάθμιση σε «buy» από «hold» για τη μετοχή της Εθνικής Τράπεζας.

Σε αναβάθμιση των τιμών-στόχου για τις ελληνικές τράπεζες προχωρά η Deutsche Bank, έπειτα από τις ισχυρές επιδόσεις τους από τις αρχές του έτους. Όπως σημειώνει ο γερμανικός επενδυτικός οίκος, οι επιδόσεις αυτές είναι αποτέλεσμα της απότομης αλλαγής του επενδυτικού κλίματος, έπειτα από τα πολύ καλύτερα των προβλέψεων αποτελέσματα και την ισχυρή συσσώρευση κεφαλαίου.

Έπειτα από τις ηπιότερες αποδόσεις των μετοχών το τελευταίο διάστημα, η Deutsche Bank αποδίδει την εικόνα αυτή σε κάποιες κινήσεις κατοχύρωσης κερδών και στις ανησυχίες για την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Ωστόσο, οι αναλυτές τονίζουν ότι οι τελευταίες κινήσεις του ΤΧΣ και ειδικά το placement στην Εθνική Τράπεζα ξεδιαλύνουν τις περισσότερες ανησυχίες.

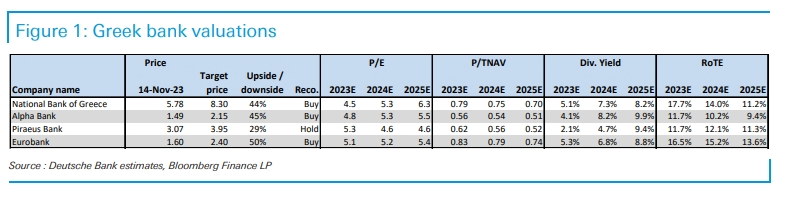

Συνολικά, οι τράπεζες εξακολουθούν να εμφανίζουν ελκυστικές αποτιμήσεις, καθώς τα P/E του 2024 κινούνται τώρα στην περιοχή του 5x, με τους δείκτες τιμής/λογιστική αξία στο 0,5-0,8x και την απόδοση ιδίων κεφαλαίων στο 10-15%.

Οι δείκτες αυτοί φέρνουν τις ελληνικές τράπεζες ξανά στο μικροσκόπιο, τονίζει η Deutsche Bank και αναβαθμίζει την Εθνική σε buy από hold, ανεβάζοντας την τιμή-στόχο από τα 7,10 ευρώ στα 8,30 ευρώ.

Ο οίκος συστήνει επίσης την αγορά της Alpha Bank, με την τιμή-στόχο από τα 2 ευρώ στα 2,15 ευρώ. Σύσταση buy και για τη Eurobank, με τον στόχο να ανεβαίνει από τα 2,05 ευρώ στα 2,40 ευρώ.

Για την Τράπεζα Πειραιώς συστήνει διακράτηση, με την τιμή-στόχο να αναβαθμίζεται από τα 3,30 ευρώ στα 3,95 ευρώ.

Η Deutsche Bank εκτιμά ότι οι ισχυρές επιδόσεις των ελληνικών τραπεζών θα συνεχιστούν, με τα καθαρά έσοδα από τόκους να κορυφώνονται στο τέταρτο τρίμηνο του τρέχοντος έτους ή στο πρώτο τρίμηνο του 2024, λόγω της αύξησης του κόστους χρηματοδότησης, ενώ στη συνέχεια χάρη στην πιστωτική επέκταση η ανθεκτικότητα των μεγεθών τους θα διατηρηθεί.

Επιπλέον, κατά τη γερμανική τράπεζα, τα κόστη αναμένεται να διατηρηθούν υπό έλεγχο, ενώ τα επίπεδα προβλέψεων θα συνεχίζουν να υποχωρούν σταδιακά λόγω της βελτίωσης της ποιότητας του ενεργητικού.

Αυτό σημαίνει ότι οι αποδόσεις τους θα κινηθούν σε παρόμοια επίπεδα με αυτά των ευρωπαϊκών τραπεζών, παρά το γεγονός ότι οι κεφαλαιακοί δείκτες CET1 αναμένεται να φτάσουν το 15% - 18% έως το 2024.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Deutsche Bank: Χρονιά ανάπτυξης το 2026 για τις ευρωπαϊκές τράπεζες – Στα top picks η Eurobank

Πώς τοποθετούνται οι τραπεζικές μετοχές - Τα περιθώρια ανόδου

Deutsche Bank: Tο Χρηματιστήριο Αθηνών συνεχίζει να φιγουράρει στην κορυφή των παγκόσμιων αποδόσεων

Deutsche Bank: Προκλησεις και ευκαιρίες για τις ελληνικές τράπεζες - Ποιες είναι οι τιμές στόχοι

Deutsche Bank: Στις πιο κερδοφόρες αγορές παγκοσμίως το ελληνικό χρηματιστήριο - Aπόδοση 30,3%

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές

Β. Ψάλτης: Το 2025 ήταν η χρονιά της Alpha Bank – Ψήφος εμπιστοσύνης από τους επενδυτές

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Μηδενίστηκαν τα περιστατικά απάτης Caller ID Spoofing

Τράπεζες: Θετικό πρόσημο στα στεγαστικά δάνεια για πρώτη φορά μετά από 15 χρόνια