Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Νέο re-rating μπροστά για τις ελληνικές τράπεζες

Συστάσεις αγοράς (Buy) και νέες, υψηλότερες τιμές-στόχους για όλες τις ελληνικές και κυπριακές τράπεζες δίνει η Deutsche Bank, δηλώνοντας χαρακτηριστικά ότι «οι όποιοι λόγοι για να μην επενδύσει κανείς στην Ελλάδα έρχονται στο τέλος τους».

Όπως τονίζουν οι αναλυτές του οίκου, οι ελληνικές και κυπριακές τράπεζες παραμένουν «το μέρος όπου πρέπει να βρίσκεται κανείς», ακόμη και μετά το ισχυρό re-rating των μετοχών τους. Παράλληλα, εκφράζουν ξεκάθαρη προτίμηση στη Eurobank, την οποία θεωρούν την τράπεζα με το μεγαλύτερο περιθώριο θετικών εκπλήξεων.

Προτίμηση στη Eurobank – Οι νέες τιμές-στόχοι

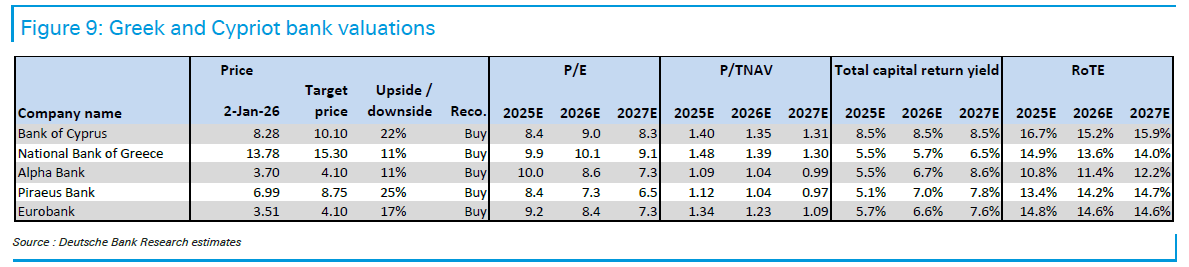

Η Deutsche Bank διατηρεί σύσταση Buy για όλες τις τράπεζες που καλύπτει, με τις ακόλουθες νέες τιμές-στόχους:

Eurobank: 4,10 ευρώ

Η κορυφαία επιλογή του οίκου, καθώς εκτιμάται ότι διαθέτει το μεγαλύτερο περιθώριο υπεραπόδοσης, χάρη στη δυναμική δραστηριότητά της και τις κινήσεις συγχωνεύσεων και εξαγορών.Πειραιώς: 8,75 ευρώ

Οι αναλυτές κάνουν λόγο για ισχυρή χρηματοοικονομική υγεία, με βελτιωμένα θεμελιώδη μεγέθη και θετικές προοπτικές.Alpha Bank: 4,10 ευρώ

Η τράπεζα επωφελείται από την ταχύτερη ανάκαμψη των καθαρών εσόδων από τόκους (NII) και από τη δραστηριότητα συγχωνεύσεων και εξαγορών.Εθνική Τράπεζα: 15,30 ευρώ

Η Deutsche Bank αναβαθμίζει τη σύσταση σε Buy από Hold, αναγνωρίζοντας τις ισχυρές επιδόσεις, αν και επισημαίνει ότι η μετοχή εμφανίζει ήδη αυξημένο «συνωστισμό» επενδυτών.Τράπεζα Κύπρου: 10,10 ευρώ

Παρά τον πιο εξειδικευμένο χαρακτήρα της, εμφανίζει ισχυρές επιδόσεις και αποτίμηση που παραμένει πολύ χαμηλή σε σχέση με τα θεμελιώδη μεγέθη της.

Δεν έχει αποτιμηθεί πλήρως η βελτίωση του κλάδου

Σύμφωνα με τη Deutsche Bank, η ουσιαστική βελτίωση των ελληνικών και κυπριακών τραπεζών δεν έχει ακόμη αναγνωριστεί πλήρως από τις αγορές. Ο κλάδος υπεραποδίδει, ξεπερνά συστηματικά τις εκτιμήσεις και εμφανίζει ισχυρή λειτουργική δραστηριότητα.

Η αύξηση των δανείων στην Ελλάδα κινείται σε διψήφια ποσοστά, κυρίως λόγω της ισχυρής ζήτησης για επιχειρηματικά δάνεια, έπειτα από χρόνια υποεπένδυσης. Η τάση αυτή εκτιμάται ότι θα συνεχιστεί, οδηγώντας σε ταχύτερη ανάκαμψη των εσόδων από τόκους, ισχυρές προοπτικές για τα κέρδη ανά μετοχή (EPS), αύξηση προμηθειών, υψηλή αποδοτικότητα και χαμηλότερες προβλέψεις για επισφάλειες.

Παράλληλα, οι τράπεζες παρουσιάζουν σταθερή βελτίωση σε τομείς όπου υστερούσαν στο παρελθόν, όπως η ποιότητα ενεργητικού και τα κεφαλαιακά επίπεδα.

Φθηνές αποτιμήσεις και αναβάθμιση MSCI

Αν και το re-rating έχει ήδη ξεκινήσει, η Deutsche Bank εκτιμά ότι οι αποτιμήσεις δεν αντανακλούν πλήρως τη μελλοντική δημιουργία αξίας και τις προοπτικές για αυξημένες αποδόσεις κεφαλαίου.

Οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount περίπου 20% σε όρους P/E έναντι του ευρωπαϊκού τραπεζικού κλάδου, κάτι που αποδίδεται εν μέρει στο γεγονός ότι η Ελλάδα εξακολουθεί να θεωρείται αναδυόμενη αγορά.

Ωστόσο, ο οίκος αναμένει ότι το Χρηματιστήριο Αθηνών θα αναβαθμιστεί σε ανεπτυγμένη αγορά από τον MSCI το 2026, εξέλιξη που θα διευρύνει σημαντικά τη βάση διεθνών επενδυτών.

Περιορισμένοι οι κίνδυνοι

Παράγοντες όπως η ευαισθησία των καθαρών εσόδων από τόκους στα επιτόκια θεωρούνται πλέον λιγότερο κρίσιμοι, καθώς τα NII αναμένεται να ευθυγραμμιστούν με την αύξηση των δανείων.

Η νέα συνεισφορά των τραπεζών στο ταμείο για τα σχολεία, αν και επαναλαμβανόμενη, χαρακτηρίζεται περιορισμένου κόστους και ενδέχεται να λειτουργήσει ως «ασπίδα» έναντι υψηλότερων φόρων. Παράλληλα, η διευθέτηση των στεγαστικών δανείων σε ελβετικό φράγκο αναμένεται να έχει αμελητέο αντίκτυπο.

Νέο re-rating μπροστά

Συνολικά, η Deutsche Bank εκτιμά ότι οι όποιες ανησυχίες παραμένουν είναι πλέον πολύ μικρές για να εκτροχιάσουν την ανοδική πορεία των ελληνικών και κυπριακών τραπεζών, αφήνοντας ανοιχτό τον δρόμο για ένα νέο re-rating του κλάδου.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Έρευνα για ξέπλυμα μαύρου χρήματος στην Deutsche Bank - Αφορά τον Ρόμαν Αμπράμοβιτς

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Γ. Στουρνάρας: Σε πολύ ισχυρότερη θέση οι ελληνικές τράπεζες

Fed: Ο Τραμπ επέλεξε τον Κέβιν Γουόρς για να ηγηθεί της Ομοσπονδιακής Τράπεζας

Autonomous Research: Παραμένουν ελκυστικές οι ελληνικές τράπεζες - Οι τιμές-στόχοι και οι συστάσεις

Jefferies: Η Ελλάδα ξεχωρίζει στον τραπεζικό δανεισμό της Ευρωζώνης

ΤτΕ: Αλμα 3,6 δισ. στα δάνεια επιχειρήσεων και 2,47 δισ. στις καταθέσεις νοικοκυριών

Γ.Στουρνάρας: Υψηλή η κερδοφορία των τραπεζών το 2026

S&P: Αναβαθμίζει τις προοπτικές των τραπεζών – Τι λέει για την οικονομία και τα ακίνητα

Εθνική Τράπεζα: Πράσινο ομόλογο 600 εκατ. ευρώ με συμμετοχή άνω των 150 θεσμικών

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση