Deutsche Bank: Στις πιο κερδοφόρες αγορές παγκοσμίως το ελληνικό χρηματιστήριο - Aπόδοση 30,3%

Η εικόνα σε εμπορεύματα, ομόλογα, crypto.

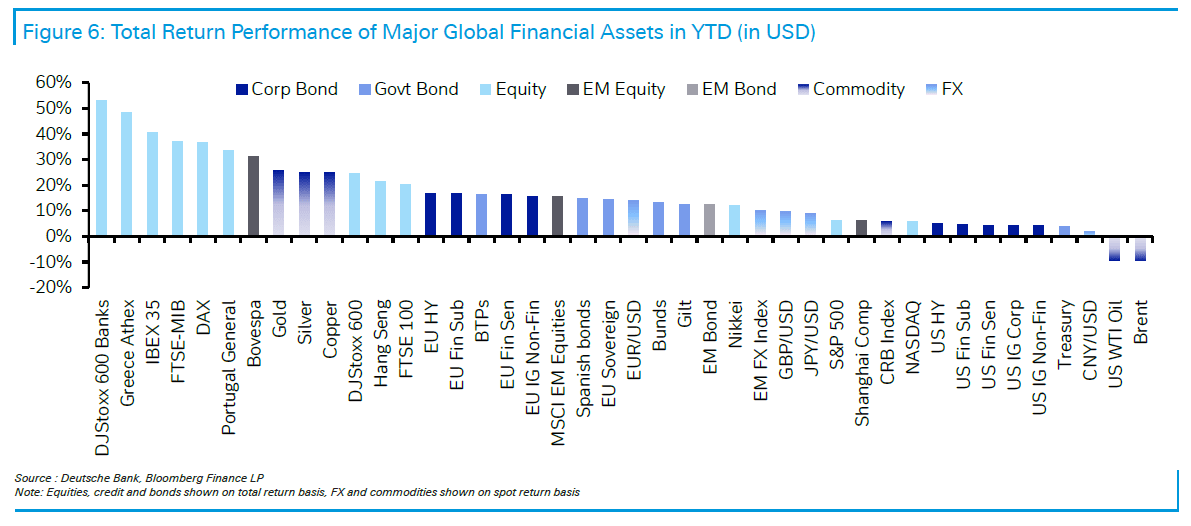

Στη δεύτερη θέση παγκοσμίως βρίσκεται το χρηματιστήριο Αθηνών αναφορικά με τις αποδόσεις από την αρχή του έτους, ξεπερνώντας μάλιστα και τον χρυσό, σε όρους δολαρίου, ο οποίος «λάμπει» το τελευταίο διάστημα καθώς λειτουργεί ως καταφύγιο στην μεγάλη αβεβαιότητα που κυριαρχεί.

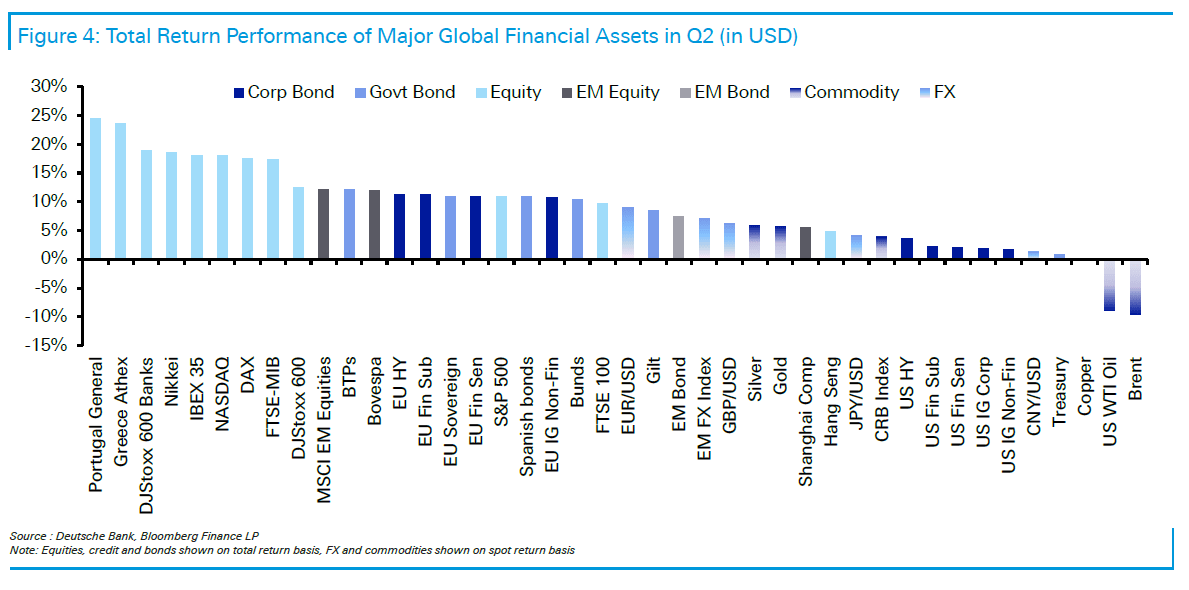

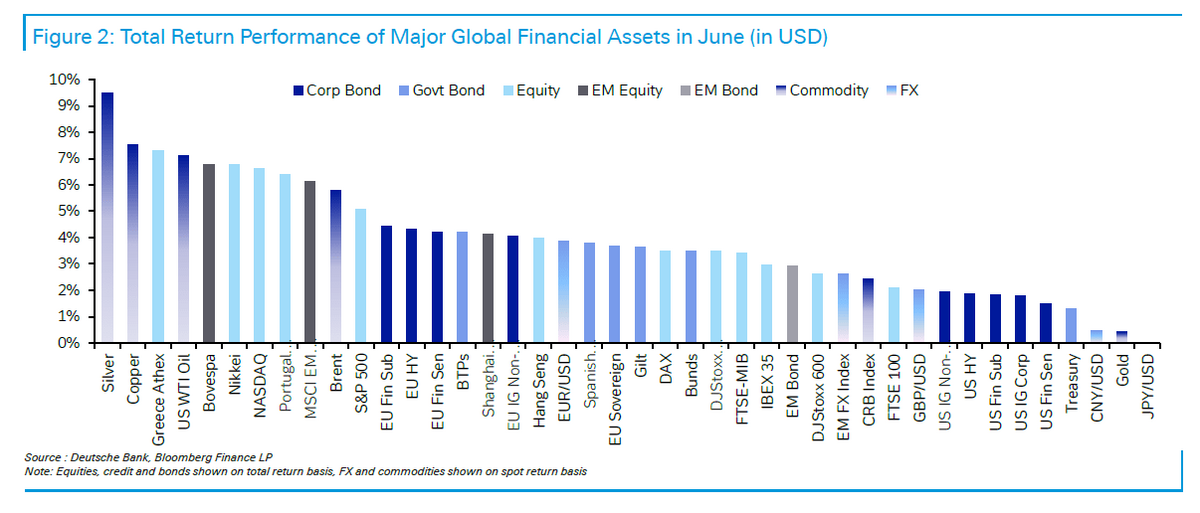

Ο Γενικός Δείκτης του ΧΑ σημείωσε άνοδο +13,5% κατά το τρίμηνο και +30,3% από την αρχή του έτους, τοποθετώντας την Αθήνα στις πιο κερδοφόρες αγορές παγκοσμίως, τόσο σε τοπικό νόμισμα όσο και σε όρους δολαρίου σε ενα τρίμηνο που μόνο… ήρεμο δεν ήταν, σύμφωνα με τα στοιχεία της Deutsche Bank.

Η ενίσχυση των ελληνικών μετοχών συνοδεύτηκε από ισχυρές επιδόσεις σε τραπεζικούς τίτλους και επιλεκτικά blue chips, με φόντο τη διατήρηση της μακροοικονομικής σταθερότητας και το θετικό επενδυτικό κλίμα στην ευρύτερη περιοχή της ΝΑ Ευρώπης.

Η Ελλάδα είναι στο προσκήνιο και ανάμεσα στις αγορές με τις υψηλότερες αποδόσεις.

Το Χρηματιστήριο Αθηνών σημείωσε σχεδόν διπλάσια απόδοση σε σχέση με τον πανευρωπαϊκό δείκτη STOXX 600 (+3,3%), ξεπερνώντας και μεγάλες αγορές της Νότιας Ευρώπης όπως της Ιταλίας και της Ισπανίας. Η ισχυρή ανάκαμψη των εγχώριων μετοχών συνοδεύεται και από αναβαθμίσεις σε επίπεδο αξιολογήσεων. Ιδιαίτερη μνεία αξίζει στον τραπεζικό κλάδο της Ευρωζώνης, ο οποίος αναδεικνύεται σε πρωταγωνιστή με απόδοση +34,6% στο εξάμηνο, αλλά και στον ελληνικό, ο οποίος κινείται σε παρόμοιο μοτίβο, επωφελούμενος από την αύξηση κερδοφορίας και τη μείωση των αποθεμάτων NPEs.

Τα πολύτιμα μέταλλα συνέχισαν την ανοδική τους πορεία, με τον χρυσό να ενισχύεται κατά +5,7% και το ασήμι κατά +5,9%, ενώ το Bitcoin κατέγραψε εντυπωσιακή άνοδο +30,6%, φθάνοντας στα $107.000. Στα ομόλογα, οι ιταλικοί τίτλοι (BTPs) ξεχώρισαν με απόδοση +2,9%, ενώ στην αγορά συναλλάγματος η μεγάλη «ήττα» ήταν για το δολάριο: ο δείκτης DXY υποχώρησε κατά -7%, στη χειρότερη επίδοση εξαμήνου από το 1973. Παρά τη μεγάλη μεταβλητότητα στο πετρέλαιο, το Brent υποχώρησε τελικά κατά -9,5% στο τρίμηνο, καθώς τα γεωπολιτικά ρίσκα αποκλιμακώθηκαν προσωρινά μετά την εκεχειρία στη Μέση Ανατολή.

Όπως υπενθυμίζει, το τρίμηνο ξεκίνησε με έντονη αναταραχή, καθώς ο Πρόεδρος Τραμπ ανακοίνωσε στις 2 Απριλίου τους πολυαναμενόμενους αμοιβαίους δασμούς. Αυτοί ξεπέρασαν κατά πολύ τις προσδοκίες της αγοράς, με όλες τις χώρες να αντιμετωπίζουν τουλάχιστον έναν βασικό δασμό 10%, ενώ για κάποιες οι δασμοί ήταν σημαντικά υψηλότεροι.

Συγκεκριμένα, 20% για την ΕΕ, 24% για την Ιαπωνία και 34% για την Κίνα (πάνω από τον υπάρχοντα βασικό δασμό 20%). Η ανακοίνωση προκάλεσε εκτεταμένες πωλήσεις, καθώς οι επενδυτές αναθεώρησαν απότομα τις πιθανότητες ύφεσης στις ΗΠΑ και παγκόσμιας οικονομικής επιβράδυνσης. Ο δείκτης S&P 500 κατέγραψε πτώση άνω του 10% μέσα σε δύο ημέρες, τη 5η μεγαλύτερη διήμερη πτώση από τον Β’ Παγκόσμιο Πόλεμο, με αντίστοιχα αρνητικά ρεκόρ να καταγράφονται μόνο στη «Μαύρη Δευτέρα» του 1987, στην κορύφωση της παγκόσμιας χρηματοπιστωτικής κρίσης και στην αρχή της πανδημίας.

Μετά από εκείνο το Σαββατοκύριακο, ακολούθησαν έντονες ρευστοποιήσεις και στην αγορά ομολόγων. Η απόδοση του 30ετούς ομολόγου είχε κλείσει στο 4,41% την Παρασκευή 4 Απριλίου, για να εκτοξευθεί κατά 21 μονάδες βάσης τη Δευτέρα και επιπλέον 15 μονάδες βάσης την Τρίτη. Στις 9 Απριλίου το πρωί ξεπέρασε για λίγο το 5%.

Στο πλαίσιο αυτό, ο Πρόεδρος Τραμπ ανακοίνωσε παύση 90 ημερών στους αμοιβαίους δασμούς για τις χώρες που δεν ανταπέδωσαν, προκαλώντας σημαντική άνοδο στις αγορές. Ο δείκτης S&P 500 κατέγραψε την καλύτερη ημερήσια απόδοσή του από τον Οκτώβριο του 2008, με άνοδο 9,52%, ενώ και τα μακροπρόθεσμα ομόλογα των ΗΠΑ σταθεροποιήθηκαν.

Αυξήθηκαν οι ανησυχίες για ύφεση

Παρά την αναβολή που δόθηκε, οι ανησυχίες για πιθανή ύφεση στις ΗΠΑ παρέμεναν διάχυτες, αλλά άρχισαν να μειώνονται σημαντικά από τις αρχές Μαΐου. Η έκθεση για τις θέσεις εργασίας τον Απρίλιο, που δημοσιεύθηκε στις 2 Μαΐου, έδειξε αύξηση 177.000 νέων θέσεων, καλύπτοντας το διάστημα μετά την «Ημέρα της Απελευθέρωσης» (σ.σ. ημέρα ανακοίνωσης των δασμών) και διαβεβαιώνοντας τους επενδυτές ότι η οικονομία των ΗΠΑ δεν βρισκόταν σε απότομη πτώση. Στις 12 Μαΐου, ΗΠΑ και Κίνα ανακοίνωσαν την μείωση των δασμών για 90 ημέρες, με τους δασμούς των ΗΠΑ στην Κίνα να μειώνονται από 145% σε 30%. Η ανακοίνωση αυτή αποτέλεσε θετική έκπληξη, ειδικά μετά από δηλώσεις του Trump για δασμό 80% στην Κίνα και προεκλογικές εξαγγελίες για 60%.

«Γαϊτανάκι» εμπορικών συνομιλιών

Παρά τη σχετική ηρεμία που ακολούθησε, το εμπόριο παρέμεινε στο επίκεντρο των ειδήσεων. Στις 23 Μαΐου, ο Πρόεδρος Τραμπ ανακοίνωσε πρόταση για άμεσο δασμό 50% στην Ευρωπαϊκή Ένωση, με εφαρμογή από 1η Ιουνίου, που τελικά επεκτάθηκε έως τις 9 Ιουλίου.

Την επόμενη εβδομάδα, το δικαστήριο των ΗΠΑ για το Διεθνές Εμπόριο έκρινε πως η κυβέρνηση Τραμπ δεν είχε την αρμοδιότητα να επιβάλει τους περισσότερους από τους ανακοινωμένους δασμούς. Η απόφαση προκάλεσε βραχύβια άνοδο στις αγορές, αλλά αυτή μειώθηκε καθώς έγινε σαφές ότι η κυβέρνηση εφεσιβάλλει και διαθέτει άλλους τρόπους επιβολής δασμών. Ένας ομοσπονδιακός εφέτης δικαστής έδωσε προσωρινή παράταση στους δασμούς, οι οποίοι παραμένουν σε ισχύ.

Παράλληλα, οι εντάσεις με την Κίνα αυξήθηκαν ξανά, με τον Πρόεδρο Trump να αναρτά στις 30 Μαΐου ότι η Κίνα «ΕΧΕΙ ΠΑΡΑΒΙΑΣΕΙ ΠΛΗΡΩΣ ΤΗ ΣΥΜΦΩΝΙΑ ΜΑΣ». Ωστόσο, συνεχίστηκαν οι διαπραγματεύσεις στο Λονδίνο και επετεύχθη συμφωνία για χαλάρωση των περιορισμών στις εξαγωγές.

Γεωπολιτική κρίση

Ενώ το εμπόριο κυριάρχησε στο τρίμηνο, τον Ιούνιο υπήρξε σοβαρή γεωπολιτική κλιμάκωση όταν το Ισραήλ εξαπέλυσε αεροπορικές επιδρομές σε πυρηνικές και στρατιωτικές εγκαταστάσεις του Ιράν, υπενθύμισε ακόμη η Deutsche Bank. Αυτό προκάλεσε εκτόξευση των τιμών του πετρελαίου, με το Brent Crude να σημειώνει άνοδο 7,02% στις 13 Ιουνίου, τη μεγαλύτερη ημερήσια άνοδο από το 2022.

Οι φόβοι για ευρύτερη περιφερειακή σύγκρουση και πιθανή εμπλοκή των ΗΠΑ αυξήθηκαν, με τις ΗΠΑ να εξαπολύουν δικές τους επιθέσεις σε ιρανικές πυρηνικές εγκαταστάσεις. Το Ιράν απάντησε με πυραυλικές επιθέσεις σε αμερικανική βάση στο Κατάρ, ενώ ο Πρόεδρος Trump δήλωσε ότι το Ιράν είχε δώσει προειδοποίηση, αποτρέποντας την κλιμάκωση. Σύντομα ανακοινώθηκε εκεχειρία μεταξύ Ισραήλ και Ιράν, οδηγώντας σε πτώση των τιμών του πετρελαίου.

Δημοσιονομικές ανησυχίες

Ένα ακόμα σημαντικό θέμα του τριμήνου ήταν η αυξανόμενη ανησυχία για τη δημοσιονομική κατάσταση, ειδικά στις ΗΠΑ. Η Moody’s υποβάθμισε την πιστοληπτική ικανότητα των ΗΠΑ από Aaa σε Aa1, ενισχύοντας τις ανησυχίες για τα ελλείμματα.

Την ίδια περίοδο, η κυβέρνηση Τραμπ προσπάθησε να περάσει το φορολογικό νομοσχέδιο που επεκτείνει τις φοροαπαλλαγές από την πρώτη θητεία του Trump. Το νομοσχέδιο πέρασε με οριακή πλειοψηφία 215-214 στη Βουλή και στο τέλος του τριμήνου βρισκόταν ακόμα σε διαδικασία έγκρισης στο Κογκρέσο.

Ως αποτέλεσμα, οι αποδόσεις των μακροπρόθεσμων ομολόγων αυξήθηκαν, με το 30ετές να σημειώνει άνοδο 20,4 μονάδων βάσης φτάνοντας στο 4,77%, με μέγιστο ενδοημερήσιο 5,15% στις 22 Μαΐου.

Τι στήριξε τις αγορές

Παρά όλη την αναταραχή στο β’ τρίμηνο, η σταθερότητα των οικονομικών δεδομένων στήριξε τις αγορές, σύμφωνα με την Deutsche Bank. Καθ’ όλη τη διάρκεια, δεν υπήρχαν σαφή σημάδια απότομης επιδείνωσης της αμερικανικής ή παγκόσμιας οικονομίας λόγω των δασμών. Μάλιστα, τα προκαταρκτικά PMI για τον Ιούνιο παρέμειναν σε επίπεδα επέκτασης, με το σύνθετο PMI των ΗΠΑ στο 52,8 και της Ευρωζώνης στο 50,2.

Η ανθεκτικότητα ήταν ιδιαίτερα εμφανής στην Ευρώπη, με τον δείκτη επιχειρηματικού κλίματος Ifo στη Γερμανία να αγγίζει τον υψηλότερο ετήσιο δείκτη τον Ιούνιο. Επιπλέον, δεν υπήρχαν σαφή στοιχεία για άνοδο του πληθωρισμού λόγω δασμών, καθώς οι ανακοινώσεις για τον δείκτη τιμών καταναλωτή (CPI) στις ΗΠΑ ήταν χαμηλότερες του αναμενομένου για Απρίλιο και Μάιο.

Αυτό άφησε ανοιχτό το ενδεχόμενο μειώσεων επιτοκίων μέσα στο έτος, με τα futures να αποτιμούν μειώσεις 67 μονάδων βάσης μέχρι τη συνεδρίαση της Fed τον Δεκέμβριο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Optima Bank για Ελληνικό Χρηματιστήριο: Θετικές προοπτικές και το 2026

Deutsche Bank: Χρονιά ανάπτυξης το 2026 για τις ευρωπαϊκές τράπεζες – Στα top picks η Eurobank

Deutsche Bank: Tο Χρηματιστήριο Αθηνών συνεχίζει να φιγουράρει στην κορυφή των παγκόσμιων αποδόσεων

Deutsche Bank: Προκλησεις και ευκαιρίες για τις ελληνικές τράπεζες - Ποιες είναι οι τιμές στόχοι

Απαισιόδοξη η Deutsche Bank μετά τους δασμούς - Οι εκτιμήσεις για ανάπτυξη πληθωρισμό και ανεργία

Πέντε χρόνια ανόδου στο Χρηματιστήριο Αθηνών: Από την ανάκαμψη του 2021 στο ράλι – ορόσημο του 2025

Χρηματιστήριο: Εβδομαδιαία άνοδος 2,30% με νέα υψηλά 16 ετών, κέρδη 5,14% για τις τράπεζες

Η Stoxx «ανοίγει την πόρτα» των ανεπτυγμένων αγορών – Εισροές 1 δισ. δολαρίων στις ελληνικές μετοχές

Τα ρεκόρ που κατέγραψε το Χρηματιστήριο Αθηνών το 2025 - Οι αποδόσεις των μετοχών

Χρηματιστήριο: Εβδομαδιαία άνοδος 1,42% - Στις κορυφαίες επιλογές των διεθνών επενδυτών και το 2026

Χρηματιστήριο: Με υψηλά κέρδη 44,3% έκλεισε το 2025 - Υπεραπόδοση των τραπεζών με άνοδο 78,37%

Euronext: Κορυφαίος προορισμός παγκοσμίως για εισαγωγές εταιρειών-ομολόγων και το 2025

Χρηματιστήριο: Εβδομαδιαία άνοδος 0,39%, κέρδη 43,74% από τις αρχές του 2025

Οι 6+1 επιλογές της Beta Securities για το 2026 – Οι τιμές στόχοι

Morgan Stanley: Στο προσκήνιο το Χρηματιστήριο Αθηνών το 2026 - Kαταλύτης οι αναβαθμίσεις