Πειραιώς: Στα 6,65 ευρώ ανεβάζει την τιμή στόχο η Deutsche Bank - Οι προοπτικές

Oι προμήθειες προβλέπεται να φτάσουν τα 650 εκατ. ευρώ το 2025

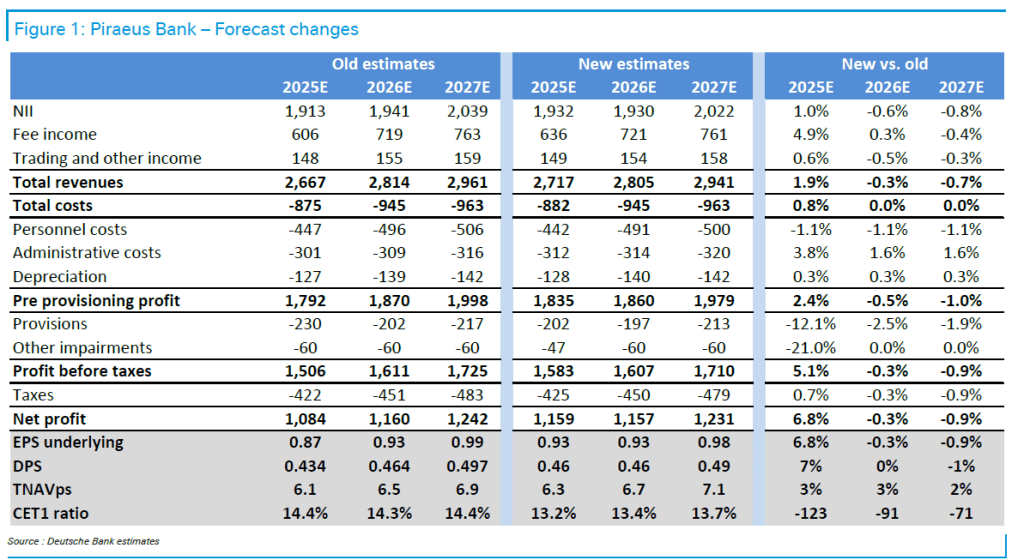

Σε τροχιά ενίσχυσης της κερδοφορίας βλέπει την Τράπεζα Πειραιώς η Deutsche Bank, μετά από μια ισχυρή επίδοση το 1ο τρίμηνο του 2025, η οποία όχι μόνο επιβεβαιώνει τους ετήσιους στόχους για το 2025 αλλά και υποδηλώνει πιθανές αναθεωρήσεις προς τα πάνω, ιδίως στις προβλέψεις, στηριζόμενη ήδη στην αυξημένη καθοδήγηση για τα έσοδα από προμήθειες.

Κατά τη γερμανική τράπεζα, η υπέρβαση των στρατηγικών στόχων της Πειραιώς, σε συνδυασμό με την εξαγορά της Εθνικής Ασφαλιστικής, με διαχειρίσιμο κεφαλαιακό αντίκτυπο, τοποθετεί την τράπεζα σε τροχιά ενίσχυσης των κερδών της.

Η θετική εικόνα για τα έσοδα βασίζεται στα ανθεκτικά καθαρά έσοδα από τόκους (NII), ενισχυμένα από ελεγχόμενο κόστος καταθέσεων και ανάπτυξη χορηγήσεων, καθώς και στη σταθερή δυναμική εσόδων από προμήθειες.

Μετά την ενσωμάτωση της Εθνικής Ασφαλιστικής, η ορατότητα στα μελλοντικά κέρδη ενισχύεται, υποστηρίζοντας μια αναθεωρημένη τιμή-στόχο στα 6,65 ευρώ ανά μετοχή (από 6,5 ευρώ προηγουμένως) και διατήρηση της σύστασης “Αγορά” (Buy), αναφέρει η Deutsche Bank.

Αύξηση της κερδοφορίας μέσω προβλέψεων

Παρόλο που τα καθαρά έσοδα από τόκους αναμένεται να δεχθούν περαιτέρω πίεση λόγω της πτωτικής πορείας των επιτοκίων τους επόμενους μήνες, η τράπεζα παραμένει προσηλωμένη στην επίτευξη του στόχου των 1,9 δισ. ευρώ για το 2025, μέσω ενεργητικής διαχείρισης του κόστους καταθέσεων και στρατηγικής αύξησης όγκων.

Επιπλέον, οι προμήθειες προβλέπεται να φτάσουν τα 650 εκατ. ευρώ το 2025, η ποιότητα του ενεργητικού παραμένει ισχυρή, με το κόστος κινδύνου στο 1ο τρίμηνο του 2025 να είναι σημαντικά χαμηλότερο από τον ετήσιο στόχο, χωρίς επιδείνωση στο δανειακό χαρτοφυλάκιο. Τέλος, η καθαρή πιστωτική επέκταση είναι ισχυρή, σε τροχιά υπέρβασης του στόχου των 2,6 δισ. ευρώ για το 2025.

Όλα τα παραπάνω ενισχύουν την εμπιστοσύνη στην κερδοφορία της τράπεζας, με πιθανότητες υπέρβασης των υφιστάμενων προβλέψεων, αναφέρει η Deutsche Bank.

Ισχυρή κεφαλαιακή θέση

Η Τράπεζα Πειραιώς διατηρεί δείκτη CET1 στο 14,2%, σημαντικά πάνω από τον στόχο της διοίκησης για 13%. Αυτή η κεφαλαιακή ισχύς προσφέρει στρατηγική ευελιξία, επιτρέποντας πιθανές ενισχύσεις στη διανομή κεφαλαίου, εκτιμά η Deutsche Bank.

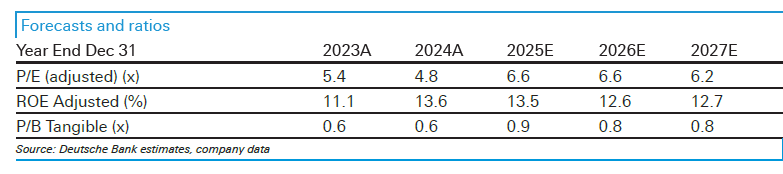

Ο συνδυασμός όλων των παραπάνω, μαζί με τις αυξημένες προβλέψεις για τα καθαρά κέρδη λόγω της ενσωμάτωσης της Εθνικής Ασφαλιστικής, στηρίζει την αναθεωρημένη τιμή-στόχο των 6,65 ευρώ ανά μετοχή. Με δυνητική απόδοση περίπου 15%, ελκυστική αποτίμηση (6,6x P/E και κάτω από 1x P/TNAV για το 2026), και απόδοση ιδίων κεφαλαίων (RoTE) περίπου 13,5%, η Deutsche Bank διατηρεί τη σύσταση “Αγορά” (Buy).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Η Πειραιώς στο Λονδίνο, η Eurobank στο Τελ-Αβίβ

Ο Τζουζέπε, ο Μεγάλου, το deal Euroxx- Πειραιώς και οι ελεγκτικές αρχές

JP Morgan: «Υπεραπόδοση» το 2026 και για τις τέσσερις συστημικές τράπεζες με υψηλά περιθώρια ανόδου

Τράπεζα Πειραιώς: Στα 854 εκατ. τα καθαρά κέρδη το εννεάμηνο - Το μήνυμα Μεγάλου

Fitch: Aναβαθμίζει Alpha Bank και Πειραιώς – Θετικό outlook για Εθνική και Eurobank

Πειραιώς: Επανήλθε η αβεβαιότητα στις διεθνείς αγορές- Συγκρατημένη ανάπτυξη στην ευρωζώνη

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές