Όλη η τροπολογία για το ελβετικό φράγκο - Οι 3 κατηγορίες ρύθμισης (παραδείγματα)

Πώς διαφοροποιείται η ρύθμιση ανά σύνθεση νοικοκυριού

Στη Βουλή κατατέθηκε η τροπολογία αφορά τη ρύθμιση των δανείων σε ελβετικό φράγκο.

Μια ρύθμιση η οποία έρχεται να αντιμετωπίσει ένα χρόνιο πρόβλημα για όσους έλαβαν δάνειο σε ελβετικό και βρίσκονται εγκλωβισμένοι στην αύξηση του νομίσματος.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: Έτσι θα γίνει η ρύθμιση του δανείου σας σε ελβετικό φράγκο - Υπολογίστε τη νέα δόση

Τι προβλέπει η ρύθμιση

Όλα τα δάνεια μετατρέπονται σε ευρώ και εξοφλούνται με σταθερό επιτόκιο. Το κούρεμα εφαρμόζεται πάνω στην ισοτιμία ελβετικού φράγκου- ευρώ. Η κατηγορία των «εύπορων», αυτή δηλαδή που δεν έχει εισοδηματικά κριτήρια προβλέπει κούρεμα της ισοτιμίας ελβετικού σε ευρώ κατά 15% και ένα επιτόκιο 2,90% ανεξαρτήτως περιουσίας και οικογενειακής κατάστασης του δανειολήπτη.

Οσοι επιλέξουν τη συγκεκριμένη ρύθμιση δεν εντάσσονται στον Τειρεσία όπως προβλέπει το θεσμικό πλαίσιο. Πιο συγκεκριμένα στο σχέδιο νόμου ρητώς αναφέρεται πως ” Η ένταξη στη ρύθμιση των παρ. 2 έως 7 δεν αποτελεί δεδομένο οικονομικής συμπεριφοράς και δεν εμφανίζεται στα αρχεία μεταδιδόμενων πληροφοριών οικονομικής συμπεριφοράς που τηρούνται από τα πιστωτικά και γένει χρηματοδοτικά ιδρύματα”.

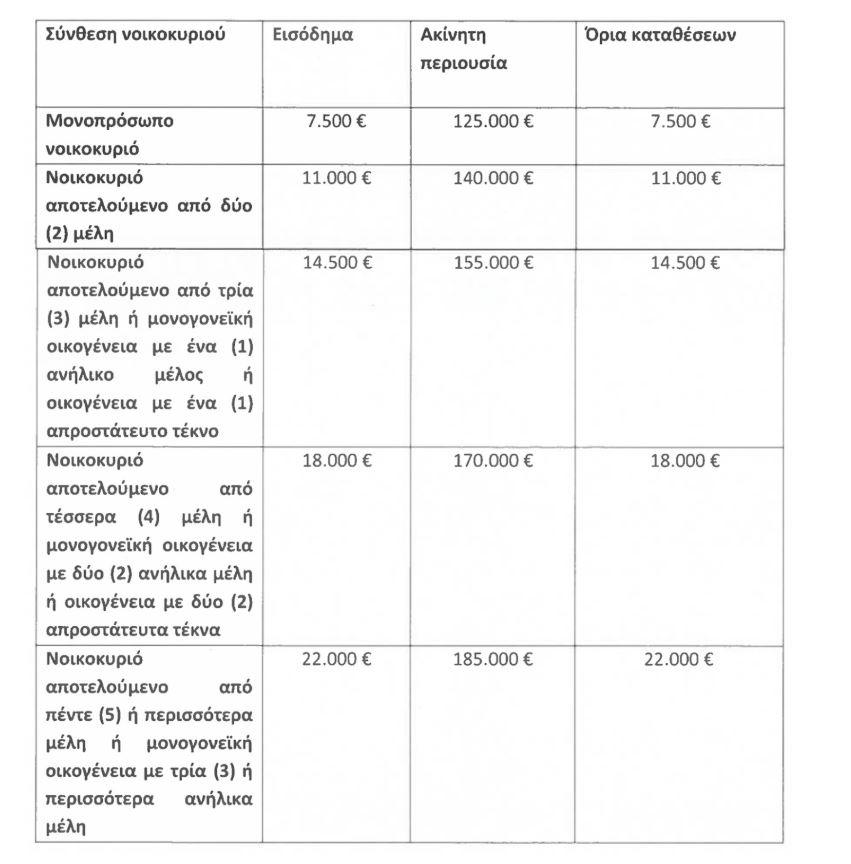

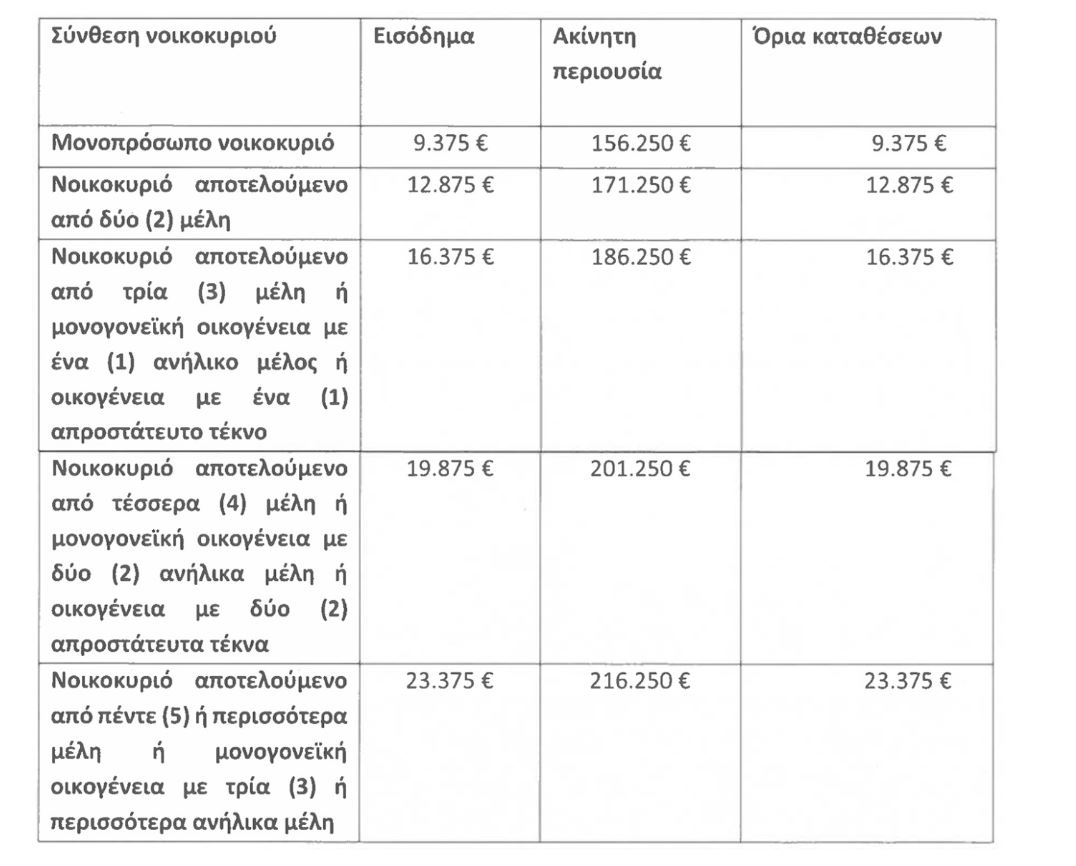

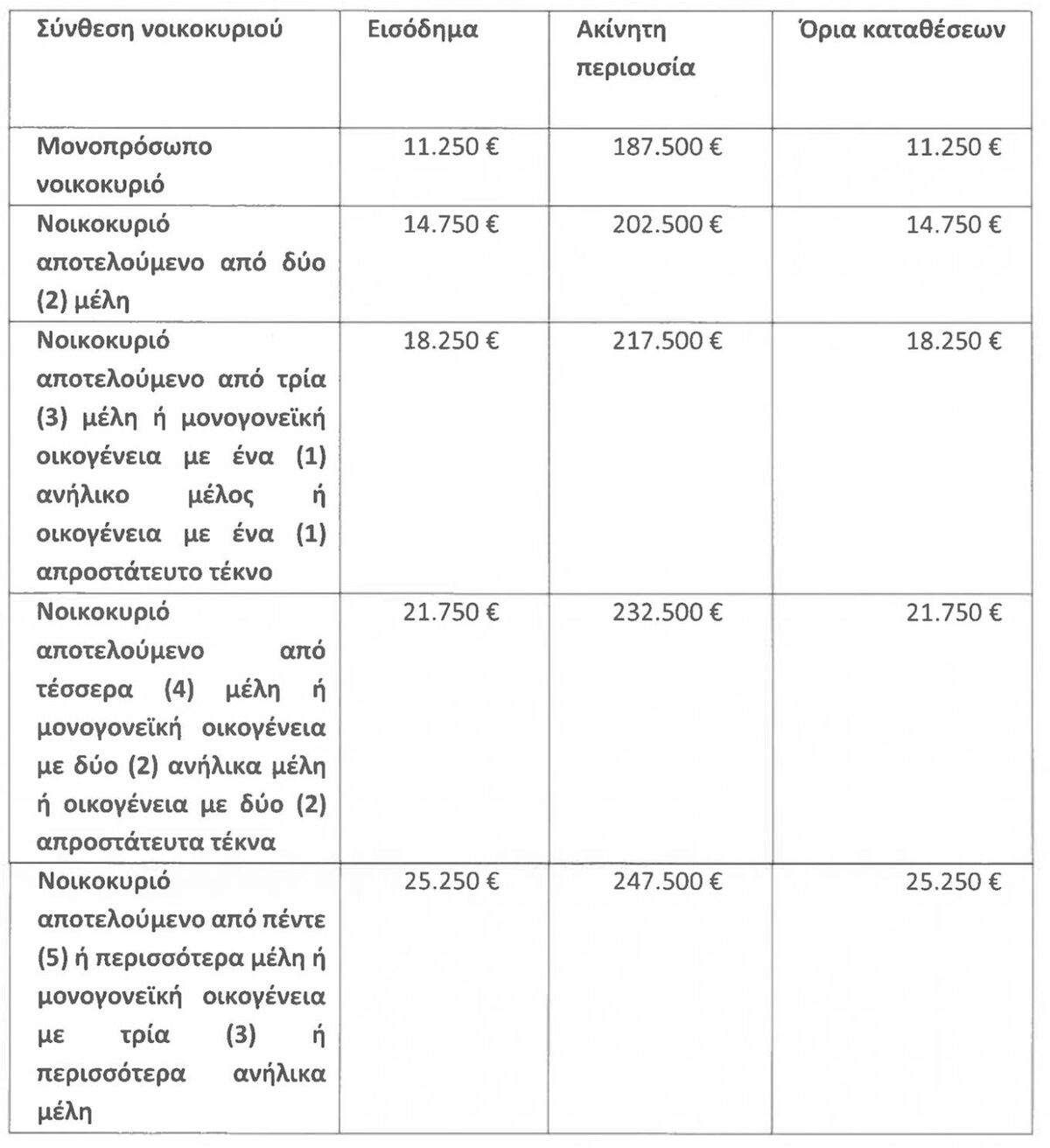

Τα εισοδηματικά και περιουσιακά όρια

Τα εισοδηματικά και περιουσιακά κριτήρια στις τρεις προβλεπόμενες κατηγορίες είναι – ανάλογα με τη σύνθεση του νοικοκυριού (από μονοπρόσωπο νοικοκυριό έως οικογένεια αποτελούμενη πάνω από 5 μέλη)- τα εξής:

Κατηγορία 1 : εισόδημα από 7.500 ευρώ έως 22.000 ευρώ Ακίνητη περιουσία από 125.000 ευρώ 185.000 ευρώ Καταθέσεις από 7.500 έως 22.000 ευρώ

Κατηγορία 2: εισόδημα από 9.375 ευρώ έως 23.375 ευρώ Ακίνητη περιουσία από 156.250 ευρώ 216.250 ευρώ Καταθέσεις από 9.375 έως 23.375 ευρώ

Κατηγορία 3 : εισόδημα από 11.250 ευρώ έως 25.250 ευρώ Ακίνητη περιουσία από 187.500 ευρώ 247.500 ευρώ Καταθέσεις από 11.250 έως 25.250 ευρώ

Πώς διαφοροποιείται η ρύθμιση ανά σύνθεση νοικοκυριού

H ρύθμιση αλλάζει αναλόγως του αν το νοικοκυριό είναι μονοπρόσωπο, αποτελούμενο από 2 μέλη, αποτελούμενο από 3 μέλη ή μονογονεϊκή οικογένεια με 1 ανήλικο μέλος ή οικογένεια με 1 απροστάτευτο τέκνο. Επίσης αλλάζει αν το νοικοκυριό είναι αποτελούμενο από 4 μέλη ή μονογονεϊκή οικογένεια με 2 ανήλικα μέλη ή οικογένεια με 2 απροστάτευτα τέκνα. Και τέλος αν το νοικοκυριό είναι αποτελούμενο από 5 μέλη και άνω ή μονογονεϊκή οικογένεια με 3 και περισσότερα ανήλικα μέλη. Στην πρώτη κατηγορία το κούρεμα της ισοτιμίας είναι 50%, στην δεύτερη 30% και στην τρίτη 20% ενώ το επιτόκιο του δανείου είναι αντιστοίχως 2,30%, 2,50% και 2,70%.

Το νέο θεσμικό πλαίσιο αφορά αποπληρωμή οφειλών φυσικών προσώπων, επιτηδευματιών ατομικών επιχειρήσεων από δάνεια συμβάσεις πίστωσης που έχουν χορηγηθεί μετατραπεί ελβετικό φράγκο, εφόσον αυτές είναι καθυστέρηση τουλάχιστον ενενήντα (90) ημερών.

Για όσους οφειλέτες θα τύχουν της ρυθμίσεως βάσει περιουσιακών κριτηρίων μέσα από την πλατφόρμα του εξωδικαστικού συμβιβασμού αλλά με διαφορετική για το σκοπό αυτόν εφαρμογή, δεν χρειάζεται η συναίνεση των λοιπών πιστωτών αλλά αυτή τεκμαίρεται πως υπάρχει για τις συγκεκριμένες συμβάσεις.

Τι διαφορετικό κομίζει η συγκεκριμένη ρύθμιση

Το επιτόκιο που προσφέρουν οι τράπεζες για δάνεια σε ελβετικό φράγκο στην παρούσα χρονική στιγμή διαμορφώνεται στο 0,27%.

Ωστόσο αξίζει να σημειωθεί πως ένα δάνειο 15τίας αν και έχει αποπληρώσει τόκους, εξακολουθεί να βρίσκεται σε υψηλά επίπεδα καθώς το ελβετικό φράγκο από το 2010 έως και σήμερα έχει ανατιμηθεί κατά 46%

Ετσι καθίσταται πολύ πιο συμφέρουσα η νέα ρύθμιση ακόμη και στις περιπτώσεις εκείνες για τις οποίες ο δανειολήπτης θα λάβει κούρεμα ισοτιμίας μόνον κατά 0,15%.

Σε μία ενδεικτική περίπτωση εύπορου δανειολήπτη, ο οποίος έχει δάνειο ύψος 200.000 ελβετικών φράγκων, με ισοτιμία φράγκου στο 1,07 ευρώ, η εφαρμογή κουρέματος στην ισοτιμία κατά 15% οδηγεί στη μετατροπή του δανείου στα 181.900 ευρώ. Το κυριότερο ωστόσο είναι πως ο δανειολήπτης αυτός ο οποίος έχει αποπληρώσει τόκους δανείου – τα δάνεια αυτά είναι παλιά– θα αρχίσει να αποπληρώνει κεφάλαιο, κάτι το οποίο θα αρχίσει να φαίνεται στη μείωση του δανείου.

Η τροπολογία για το ελβετικό φράγκο

1. Για την αποπληρωμή οφειλών φυσικών προσώπων, επιτηδευματιών ή ατομικών επιχειρήσεων από δάνεια ή συμβάσεις πίστωσης που έχουν χορηγηθεί ή μετατραπεί σε ελβετικό φράγκο, εφόσον αυτές είναι σε καθυστέρηση τουλάχιστον ενενήντα (90) ημερών κατά την έναρξη ισχύος του παρόντος, οι οφειλέτες έχουν τη δυνατότητα ρύθμισης μέσω του εξωδικαστικού μηχανισμού ρύθμισης οφειλών του Κεφαλαίου Α’ του Μέρους Δευτέρου του ν. 4738/2020 (Α’ 207).

Σε περίπτωση αίτησης στον εξωδικαστικό μηχανισμό στην οποία υπάρχει οφειλή του πρώτου εδαφίου, τεκμαίρεται η συναίνεση σε αυτή του συνόλου των πιστωτών, επί της παραγόμενης αντιπρότασης πιστωτών, σύμφωνα με το τελευταίο εδάφιο της παρ. 2Α του άρθρου 71 του ν. 4738/2020, συμπεριλαμβανομένων των χρηματοδοτικών φορέων, του Δημοσίου και των Φορέων Κοινωνικής Ασφάλισης, χωρίς την απόδειξη συγκεκριμένων περιουσιακών ή εισοδηματικών κριτηρίων. Κατά τα λοιπά, εφαρμόζεται η παρ. 3 του άρθρου 14 του ν. 4738/2020.

Με τη ρύθμιση του εξωδικαστικού μηχανισμού το σύνολο της οφειλής σε ελβετικό φράγκο μετατρέπεται σε ευρώ, με την τρέχουσα ισοτιμία κατά την έννοια της παρ. 9, με τους επιτοκιακούς και λοιπούς όρους που προβλέπονται για τον εξωδικαστικό μηχανισμό. Ισχύουν παράλληλα οι όροι των παρ. 11, 12, 13, 14, 15, 16 και 17.

Αν ο οφειλέτης έχει και λοιπές οφειλές, η τεκμαιρόμενη συναίνεση των πιστωτών σύμφωνα με το δεύτερο εδάφιο δεν ισχύει για τις λοιπές αυτές οφειλές, οι οποίες, εάν δεν χορηγηθεί πρόταση ρύθμισης, εξαιρούνται από τη σύμβαση αναδιάρθρωσης που χορηγείται μέσω του εξωδικαστικού μηχανισμού για την οφειλή σε ελβετικό φράγκο.

2. Δανειολήπτες που έχουν οφειλή του πρώτου εδαφίου της παρ. 1 και αυτή είναι εξυπηρετούμενη ή ρυθμισμένη και εξυπηρετούμενη, και δεν έχει υπαχθεί στη ρύθμιση του ν. 3869/2010 (Α’ 130), έχουν τη δυνατότητα μετατροπής της συνολικής οφειλής από ελβετικό φράγκο σε ευρώ με ειδικούς όρους, που διαμορφώνονται σε συνάρτηση με τα εισοδηματικά και περιουσιακά κριτήρια του παρόντος.

3. Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 1):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά πενήντα τοις εκατό (50%) βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία, κατά την έννοια της παρ. 9, και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα τριάντα τοις εκατό (2,30%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

4. Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 2):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά τριάντα τοις εκατό (30%), βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία, κατά την έννοια της παρ. 9 και

β) επιτόκιο δανείου σε ευρώ δυόμιση τοις εκατό (2,50%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

5. Για δανειολήπτες που πληρούν τα εξής περιουσιακά και εισοδηματικά όρια, καθώς και όρια καταθέσεων της παρούσας (Κατηγορία 3):

τα πρόσωπα της παρούσας έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά είκοσι τοις εκατό (20%) βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία, κατά την έννοια της παρ. 9 και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα εβδομήντα τοις εκατό (2,70%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

6. Η διαπίστωση της πλήρωσης των κριτηρίων των κατηγοριών 1, 2 και 3 διεξάγεται μέσω ψηφιακής πλατφόρμας ηλεκτρονικής υποβολής και διαχείρισης αιτήσεων της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού χρέους του Υπουργείου Εθνικής Οικονομίας και Οικονομικών.

Η αίτηση του προηγούμενου εδαφίου συνεπάγεται την άρση του απορρήτου των τραπεζικών καταθέσεων του άρθρου 1 του ν.6. 1059/1971 (Α’ 270) και του φορολογικού απορρήτου του άρθρου 92 του π.δ. 28/2015 (Α’ 34). Κατόπιν υποβολής της αίτησης, εκδίδεται βεβαίωση ένταξης σε μία από τις κατηγορίες των παρ. 3 έως 5 και παρέχεται η δυνατότητα α) στον πιστωτή, να λάβει γνώση των στοιχείων της Κατηγορίας στην οποία εντάσσεται ο οφειλέτης, β) στον δανειολήπτη, να λάβει τα στοιχεία της ρύθμισης της Κατηγορίας στην οποία ανήκει.

7. Δανειολήπτες που δεν εμπίπτουν σε καμία από τις κατηγορίες των παρ. 3 έως 5 έχουν τη δυνατότητα μετατροπής της οφειλής σε ευρώ, στο σύνολό της, με τους ακόλουθους όρους:

α) με ισοτιμία μετατροπής κατά δέκα πέντε τοις εκατό (15%), βελτιωμένη σε σχέση με την τρέχουσα ισοτιμία, κατά την έννοια της παρ. 9 και

β) επιτόκιο δανείου σε ευρώ δύο κόμμα ενενήντα τοις εκατό (2,90%) ετησίως σταθερό για όλη την υπολειπόμενη διάρκεια του δανείου, το οποίο υπολογίζεται επί του εκάστοτε ανεξόφλητου κεφαλαίου.

Οι δανειολήπτες της παρούσας παραγράφου υποβάλλουν εγγράφως το αίτημά τους στην τράπεζα με την οποία έχει καταρτιστεί το δάνειο ή στους ειδικούς διαδόχους αυτής.

8. Με τη χορήγηση της βεβαίωσης στον πιστωτή, αυτός προβαίνει στη μετατροπή της οφειλής σε ευρώ, σύμφωνα με τις παρ. 2 έως 6. Το ίδιο ισχύει σε περίπτωση υποβολής αίτησης για τη μετατροπή του νομίσματος του δανείου κατά την παρ. 7. Μετά τη μετατροπή, η συνολική διάρκεια του δανείου σε ευρώ δύναται, μετά από αίτημα του δανειολήπτη που συνυποβάλλεται με την αίτηση μετατροπής του προηγούμενου εδαφίου, να παραταθεί για χρονικό διάστημα έως πέντε (5) ετών, με ανώτατο όριο το ογδοηκοστό (800) έτος αυτού. Η επιμήκυνση της συνολικής διάρκειας του δανείου μετά τη μετατροπή δεν πρέπει να επαυξάνει τη διάρκεια του δανείου προ της μετατροπής σε ποσοστό άνω του πενήντα τοις εκατό (50%). Για τη μετατροπή δύναται να καταρτίζεται πρόσθετη πράξη που δεν έχει συστατικό χαρακτήρα.

9. Η τρέχουσα ισοτιμία ευρώ – ελβετικού φράγκου ορίζεται ως ισοτιμία αναφοράς που δημοσιεύεται από την Ευρωπαϊκή Κεντρική Τράπεζα, κατά την ημερομηνία υποβολής της αίτησης στον πιστωτή για τη μετατροπή του νομίσματος του δανείου. Η μετατροπή γίνεται σε αυτή την ισοτιμία, με μηδενική προμήθεια και η δόση που προκύπτει είναι σταθερή για όλη την υπολειπόμενη διάρκεια του δανείου. Στα επιτόκια που αναφέρονται στις παρ. 3, 4, 5 και 7 του παρόντος δεν περιλαμβάνεται η εισφορά του ν. 128/1975 (Α’ 178).

10. Αν έχει υπάρξει μείωση της οφειλής συνεπεία σύμβασης ρύθμισης, ο ευνοϊκός υπολογισμός της ισοτιμίας κατά τις παρ. 2 έως 7 γίνεται στο ποσό της οφειλής, όπως είχε διαμορφωθεί κατά τον χρόνο πριν από την τελευταία ρύθμιση, αφού αφαιρεθούν τυχόν καταβολές κεφαλαίου που έλαβαν χώρα από τον χρόνο ρύθμισης έως την ημέρα υποβολής της αιτήσεως στον πιστωτή για τη μετατροπή.

11. Εγγυητές, συνοφειλέτες και τρίτοι που έχουν παράσχει εμπράγματη ασφάλεια συναινούν με απλή έγγραφη δήλωσή τους προς τον πιστωτή για το υποβληθέν αίτημα ένταξης στο παρόν. Σε περίπτωση μη συναίνεσής τους, η ρύθμιση θα γίνεται μόνο για τον δανειολήπτη, μη δυνάμενων των εγγυητών ή συνοφειλετών να επωφεληθούν από τα ευεργετήματα αυτής.

12. Προσωπικές και εμπράγματες εξασφαλίσεις σε ελβετικό φράγκο συνεχίζουν να παράγουν τα έννομα αποτελέσματά τους ως προς την εξασφάλιση της οφειλής που μετατρέπεται από ελβετικό φράγκο σε ευρώ.

13. Για την αλλαγή του νομίσματος της δανειακής σύμβασης δύναται να καταχωρείται σχετική σημείωση στα οικεία δημόσια βιβλία στα οποία τηρούνται τα δικαιώματα υποθήκης, προσημείωσης ή ενεχύρου. Η σημείωση γίνεται ατελώς με πρωτοβουλία εκάστου μέρους με υποβολή απλής αίτησης του ενδιαφερομένου. Η τροπή προσημείωσης σε υποθήκη γίνεται σε ευρώ με προσκόμιση των σχετικών δικαιολογητικών. Η χρηματική ποσότητα σε ελβετικό νόμισμα για την οποία ενεγράφη η υποθήκη ή η προσημείωση υποθήκης ή στην οποία ανέρχεται η προσωπική ευθύνη του εγγυητή ή του συνοφειλέτη υπολογίζεται σε ευρώ με βάση τη συναλλαγματική ισοτιμία κατά τον χρόνο μετατροπής του νομίσματος του δανείου από ελβετικό φράγκο σε ευρώ.

14. Με την ένταξη στη ρύθμιση του παρόντος καταργούνται εκκρεμείς δικαστικές διαδικασίες που έχουν δρομολογηθεί σε οποιοδήποτε στάδιο και αν βρίσκονται και παύουν τυχόν ισχύουσες συμβάσεις ρύθμισης οφειλών και τυχόν διωκτικά μέτρα των πιστωτών ή των διαδόχων τους.

15. Στη ρύθμιση του παρόντος άρθρου δεν εμπίπτει το ήδη εκτελεσθέν μέρος της σύμβασης, καθώς και αποσβεσθείσες οφειλές ή συμβάσεις που για οποιονδήποτε λόγο έχουν παύσει να ισχύουν.

16. Σε περίπτωση καταγγελίας του δανείου λόγω μη εξυπηρετήσεώς του μετά την ένταξη στις προβλέψεις του παρόντος άρθρου, ο δανειολήπτης οφείλει και το ποσό σε ευρώ που προκύπτει εάν η μετατροπή είχε γίνει στην τρέχουσα ισοτιμία ευρώ – ελβετικού φράγκου, όπως αυτή έχει οριστεί στην παρ. 9, χωρίς να λαμβάνεται υπόψη ο ευνοϊκός υπολογισμός της ισοτιμίας κατά τις παρ. 2 έως 7.

17. Η δυνατότητα μετατροπής του νομίσματος του δανείου ισχύει για χρονικό διάστημα έξι (6) μηνών από την έναρξη ισχύος του παρόντος, εντός του οποίου πρέπει να έχει κατατεθεί η βεβαίωση της παρ. 6 με αίτημα μετατροπής ή η υποβολή αίτησης κατά την παρ. 7.

18. Επαναφορά του νομίσματος της σύμβασης σε ελβετικό φράγκο ή των κατά το παρόν άρθρο όρων για τη μετατροπή του νομίσματος δεν είναι δυνατή για οποιονδήποτε λόγο, συμπεριλαμβανομένων της έκδοσης δικαστικής απόφασης οποιασδήποτε φύσεως καθώς και της αλλαγής της σχέσης ισοτιμίας. Η μετατροπή του νομίσματος του δανείου θεωρείται τροποποίηση σύμβασης και όχι νέα ενοχή. Κατά τα λοιπά ισχύουν οι όροι της σύμβασης δανείου.

19. Η ένταξη στη ρύθμιση των παρ. 2 έως 7 δεν αποτελεί δεδομένο οικονομικής συμπεριφοράς και δεν εμφανίζεται στα αρχεία μεταδιδόμενων πληροφοριών οικονομικής συμπεριφοράς που τηρούνται από τα πιστωτικά και εν γένει χρηματοδοτικά ιδρύματα.

20. Η ισχύς του παρόντος άρθρου αρχίζει εντός δύο (2) μηνών από τη δημοσίευση του στην Εφημερίδα της Κυβερνήσεως, πλην της παρ. 7.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Ελβετικό φράγκο: Μετατροπή σε ευρώ, «κούρεμα» και επιμήκυνση έως 5 χρόνια - Αναλυτικά παραδείγματα

Ελβετικό φράγκο: Τι προβλέπει η νέα ρύθμιση για τους δανειολήπτες - Οι επιλογές που προσφέρονται

Reuters: Έρχεται η ρύθμιση για τα δάνεια σε ελβετικό φράγκο – Τι προβλέπει

Στο «μικροσκόπιο» του Αρείου Πάγου τα δανεία σε ελβετικό φράγκο -Τι διεκδικούν οι 3.700 δανειολήπτες

Θετική η ΚΕΕΕ στην πρωτοβουλία της κυβέρνησης για τα δάνεια σε ελβετικό φράγκο

Reuters: Σύντομα ανακοινώσεις για τα δάνεια σε ελβετικό φράγκο στην Ελλάδα

ΤτΕ: Αλμα 3,6 δισ. στα δάνεια επιχειρήσεων και 2,47 δισ. στις καταθέσεις νοικοκυριών

Γ.Στουρνάρας: Υψηλή η κερδοφορία των τραπεζών το 2026

S&P: Αναβαθμίζει τις προοπτικές των τραπεζών – Τι λέει για την οικονομία και τα ακίνητα

Εθνική Τράπεζα: Πράσινο ομόλογο 600 εκατ. ευρώ με συμμετοχή άνω των 150 θεσμικών

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

Βροχή προστίμων για μη διασύνδεση POS και IRIS – Έλεγχοι 24 ώρες το 24ωρο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές