DBRS: «Αριστες» επιδόσεις για τις ελληνικές τράπεζες στα stress test - Τι έδειξαν τα αποτελέσματα

Οι 4 συστημικές τράπεζες αύξησαν τα κέρδη τους στο α’ εξάμηνο στα 2,4 δισ.

Στην ανθεκτικότητα των μεγεθών των ελληνικών τραπεζών το πρώτο εξάμηνο του έτους, αλλά και στις «άριστες» επιδόσεις τους στα stress test της Ευρωπαϊκής Τραπεζικής Αρχής (ΕΒΑ) στέκεται ο οίκος DBRS στο σημερινό του σχόλιο για τον κλάδο, με αφορμή την ολοκλήρωση των ανακοινώσεων των αποτελεσμάτων από τα δύο «μέτωπα».

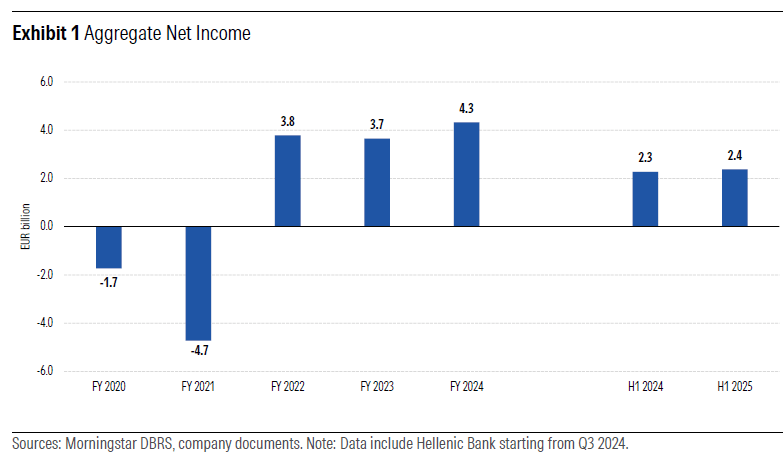

Όπως θυμίζει η DBRS, οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς) ανακοίνωσαν συνολικά καθαρά κέρδη ύψους 2,4 δισ. ευρώ για το πρώτο εξάμηνο του 2025, σημειώνοντας αύξηση 4% σε σχέση με το αντίστοιχο περσινό εξάμηνο.

Η δυναμική αύξηση των εσόδων από προμήθειες και συναλλαγές, σε συνδυασμό με τη διαχείριση κόστους και τη σταθερότητα στις πιστωτικές δαπάνες, έχει μετριάσει τη μείωση των καθαρών εσόδων από τόκους (NII). Παρ’ όλα αυτά, ο μέσος δείκτης ROE μειώθηκε στο 13% για το πρώτο εξάμηνο του 2025 από 14% το πρώτο εξάμηνο του 2024, λόγω της συσσώρευσης κεφαλαίων.

Η ανθεκτική επίδοση στο πρώτο εξάμηνο του 2025 έχει οδηγήσει σε αναθεώρηση προς τα πάνω των στόχων κερδοφορίας για το 2025, κυρίως χάρη στη μεγαλύτερη ανάπτυξη πιστώσεων και τη θετική τάση ποιότητας των στοιχείων ενεργητικού, επισημαίνει ο οίκος.

Η υψηλότερη αύξηση των δανείων, σε συνδυασμό με τα οφέλη από τη θωράκιση των επιτοκίων, τις χαμηλότερες δαπάνες χρηματοδότησης καταθέσεων και τη μεγαλύτερη συνεισφορά από τίτλους σταθερού εισοδήματος, συνέβαλαν στη μείωση της πίεσης στα NII από τα χαμηλότερα επιτόκια, και αναμένουμε ότι αυτή η τάση θα συνεχιστεί το δεύτερο εξάμηνο του 2025. Ταυτόχρονα, τα καθαρά έσοδα από προμήθειες και συναλλαγές αυξήθηκαν σημαντικά στο πρώτο εξάμηνο του 2025, σε ένα περιβάλλον αυξημένης μεταβλητότητας λόγω γεωπολιτικών εντάσεων και του παγκόσμιου εμπορικού πολέμου. Η λειτουργική αποδοτικότητα παρέμεινε ισχυρή.

Βελτιώνεται η ποιότητα ενεργητικού

Σημαντικές βελτιώσεις βλέπει ο οίκος DBRS και στον δείκτη κόστους κινδύνου (COR) και τα μέτρα ποιότητας των στοιχείων ενεργητικού των ελληνικών τραπεζών, τα οποία έχουν πλησιάσει τα ευρωπαϊκά επίπεδα, χάρη στη διαχειρίσιμη πιστωτική επικινδυνότητα και τη συνεχιζόμενη ανάπτυξη των δανείων.

Η χρηματοδότηση και η ρευστότητα του τομέα παραμένουν υγιείς, και η κεφαλαιακή του θέση είναι ισχυρή, εξασφαλίζοντας ευχέρεια για μελλοντική στρατηγική, παρά την αύξηση της αποδοχής στους μετόχους, την απόσβεση της αναβαλλόμενης φορολογικής πίστης (DTC), την επίδραση του Basel IV, τη σημαντική ανάπτυξη δανείων και τις εξαγορές. Τα αποτελέσματα των stress tests της Ευρωπαϊκής Αρχής Τραπεζών (EBA) για το 2025 έδειξαν καλύτερη απόδοση των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Ισχυρή αποδοτικότητα

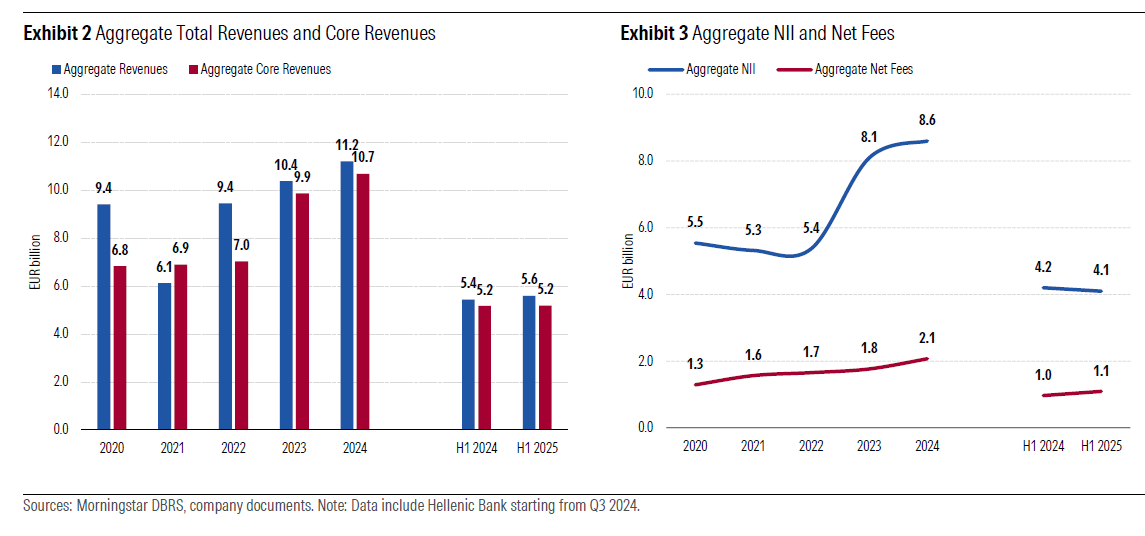

Στο πρώτο εξάμηνο του 2025, τα συνολικά έσοδα αυξήθηκαν κατά 3% σε ετήσια βάση, κυρίως χάρη στα έσοδα από συναλλαγές και άλλα έσοδα. Τα βασικά έσοδα (NII και καθαρές προμήθειες) παρέμειναν σχεδόν αμετάβλητα σε ετήσια βάση στο πρώτο εξάμηνο του 2025, καθώς η μείωση των NII αντισταθμίστηκε από την αύξηση των καθαρών εσόδων από προμήθειες και αμοιβές. Η εξαγορά της Hellenic Bank από την Eurobank το τρίτο τρίμηνο του 2024 συνέβαλε στην ενίσχυση των εσόδων για το πρώτο εξάμηνο του 2025.

Στο πρώτο εξάμηνο του 2025, τα συνολικά NII μειώθηκαν κατά 2% σε ετήσια βάση λόγω των χαμηλότερων επιτοκίων. Η συνεχιζόμενη ανάπτυξη των δανείων, σε συνδυασμό με τα οφέλη από τη θωράκιση επιτοκίων, τις χαμηλότερες δαπάνες χρηματοδότησης καταθέσεων και τη μεγαλύτερη συνεισφορά από τίτλους σταθερού εισοδήματος, βοήθησαν να μετριαστεί η πίεση στα NII.

Τα NII αναμένεται να μειωθούν σε ετήσια βάση το 2025, αλλά η DBRS αναμένει ότι η νέα χορήγηση δανείων και η αναπροσαρμογή των όρων χρηματοδότησης καταθέσεων με χαμηλότερο κόστος στο δεύτερο εξάμηνο του έτους θα συνεχίσουν να βοηθούν στην αντιστάθμιση των αρνητικών επιπτώσεων από τα χαμηλότερα επιτόκια.

Στο πρώτο εξάμηνο του 2025, τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 13% σε ετήσια βάση, παρά τη μεταβλητότητα της αγοράς και την αβεβαιότητα που εντάθηκαν από τις γεωπολιτικές εντάσεις και τον παγκόσμιο εμπορικό πόλεμο, ιδιαίτερα το δεύτερο τρίμηνο.

Οι προμήθειες που σχετίζονται με τις παραδοσιακές τραπεζικές υπηρεσίες, καθώς και με τα προϊόντα διαχείρισης περιουσιακών στοιχείων και την ασφαλιστική τραπεζική (bancassurance), ανέτρεψαν πλήρως τις αρνητικές επιπτώσεις από τις υπηρεσίες συναλλαγών και πληρωμών λόγω της απόφασης της κυβέρνησης να μειώσει ορισμένες προμήθειες για τους λιανικούς πελάτες από το 2025.

Παρά ταύτα, η συνεισφορά των καθαρών προμηθειών στα συνολικά έσοδα παρέμεινε σε μέτριο 20% στο πρώτο εξάμηνο του 2025, αν και αυξήθηκε από το 18% στο πρώτο εξάμηνο του 2024.

Τα λειτουργικά έξοδα αυξήθηκαν κατά 13% σε ετήσια βάση στο πρώτο εξάμηνο του 2025, ωστόσο αυτό περιλαμβάνει και την επίδραση της εξαγοράς της Hellenic Bank. Παρά την αύξηση της αμοιβής προσωπικού και τις αυξημένες επενδύσεις σε τεχνολογία και ψηφιακά μέσα, ο μέσος δείκτης κόστους προς έσοδα παρέμεινε σε ισχυρό 34% στο πρώτο εξάμηνο του 2025. Τα συνολικά έσοδα πριν από προβλέψεις και φόρους μειώθηκαν κατά 2% σε ετήσια βάση στο πρώτο εξάμηνο του 2025, παραμένοντας ωστόσο ικανοποιητικά υψηλά για να απορροφήσουν τις πιστωτικές δαπάνες.

Διαχειρίσιμος ο κίνδυνος δανείων

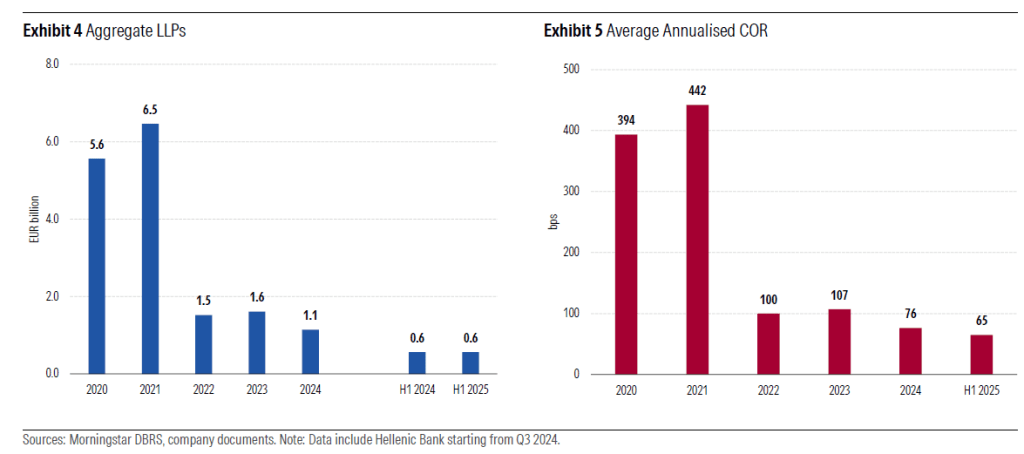

Στο πρώτο εξάμηνο του 2025, οι προβλέψεις για επισφάλειες δανείων (LLPs) παρέμειναν σχεδόν αμετάβλητες σε ετήσια βάση, καθώς οι κίνδυνοι δανείων έχουν σταθεροποιηθεί και η δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε χαμηλή.

Ο μέσος δείκτης COR ήταν 65 μονάδες βάσης (bps) στο πρώτο εξάμηνο του 2025, μειωμένος σε σχέση με τα επίπεδα των προηγούμενων ετών, με τη βοήθεια και της ισχυρής ανάπτυξης των δανείων.

Σημειώνεται εδώ ότι κάποιες τράπεζες έχουν προχωρήσει σε πρόωρες προβλέψεις, ενόψει ενδεχόμενης κυβερνητικής απόφασης για την παροχή ανακούφισης στους δανειολήπτες ορισμένων δανείων, περιλαμβανομένων των δανείων σε ελβετικό φράγκο.

Παρόλο που τα περισσότερα από αυτά τα δάνεια είναι εξυπηρετούμενα, οι δανειολήπτες έχουν δει σημαντική αύξηση στις δόσεις τους, λόγω της εκτίναξης της ισοτιμίας του ελβετικού φράγκου έναντι του ευρώ.

Παρόλο που ο δείκτης COR παραμένει σε υψηλότερα από τον ευρωπαϊκό μέσο όρο επίπεδα, αναμένεται να μειωθεί στο μέλλον εφόσον οι δυναμικές ποιότητας των στοιχείων ενεργητικού παραμείνουν ευνοϊκές και η ανάπτυξη των δανείων συνεχιστεί αμείωτη, σύμφωνα με την DBRS.

Η άμεση έκθεση των ελληνικών τραπεζών στις γεωπολιτικές εντάσεις και τον παγκόσμιο εμπορικό πόλεμο είναι περιορισμένες. Ωστόσο, οι έμμεσες επιπτώσεις στην ποιότητα των πιστώσεων, κυρίως λόγω της επιβράδυνσης της οικονομικής ανάπτυξης και της επιχειρηματικής δραστηριότητας, απαιτούν συνεχής παρακολούθηση.

Επιδόσεις στα stress test

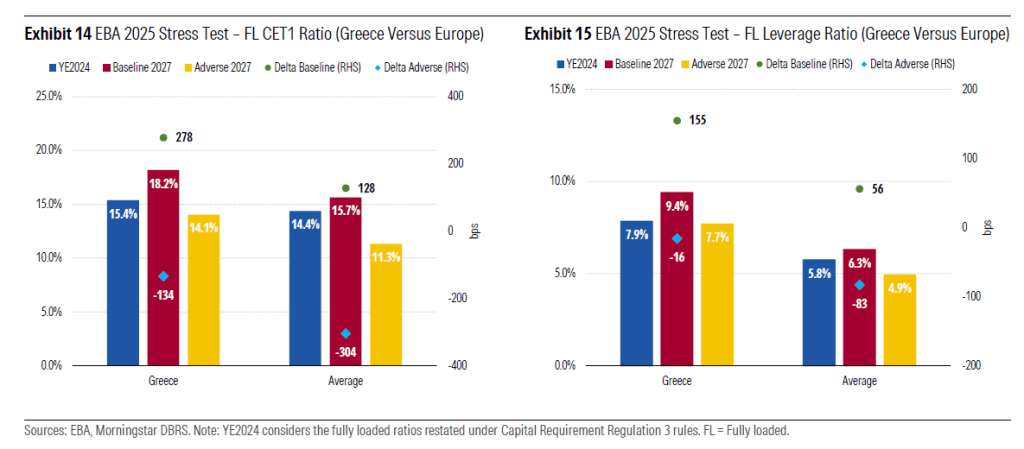

Τα αποτελέσματα του stress test της EBA για το 2025 έδειξαν καλύτερες επιδόσεις για τις ελληνικές τράπεζες σε σχέση με τις ευρωπαϊκές ομόλογες τράπεζες τόσο στο βασικό όσο και στο αρνητικό σενάριο.

Η αύξηση του κεφαλαίου για τον δείκτη CET1 στο βασικό σενάριο ήταν περίπου 280 μονάδες βάσης το 2027 για το ελληνικό δείγμα, σε σύγκριση με τον ευρωπαϊκό μέσο όρο των 130 μονάδων βάσης.

Στο αρνητικό σενάριο, το μέσο επίπεδο εξάντλησης κεφαλαίου ήταν περίπου 134 μονάδες βάσης για τις ελληνικές τράπεζες, σε σύγκριση με 300 μονάδες βάσης για την Ευρώπη.

Η θετική σύγκριση ισχύει επίσης όσον αφορά τον πλήρως φορτισμένο δείκτη μόχλευσης, με αρνητική επίδραση περίπου 16 μονάδες βάσης το 2027 στο αρνητικό σενάριο, χαμηλότερη από 80 μονάδες βάσης για την Ευρώπη.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές