Ανθεκτική η μεταποίηση, πιεσμένες οι υπηρεσίες στο ξεκίνημα του 2025 - Aνάλυση της Εurobank

Αν και η διεθνής συγκυρία παραμένει αβέβαιη, η ελληνική παραγωγή δείχνει σημάδια σταθερότητας,

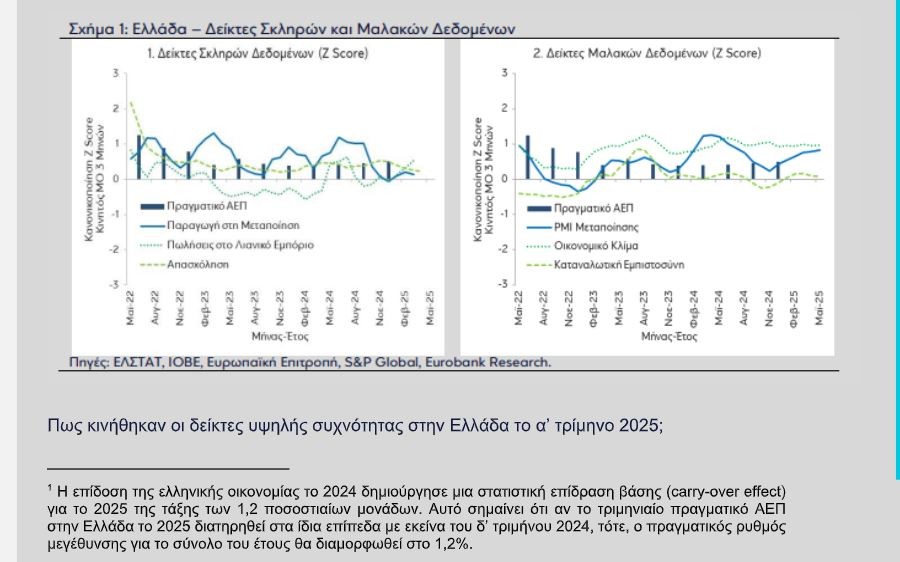

Εν αναμονή της επίσημης ανακοίνωσης της ΕΛΣΤΑΤ για την πορεία του ΑΕΠ στο πρώτο τρίμηνο του 2025, οι δείκτες υψηλής συχνότητας προσφέρουν ήδη μια πρώτη εικόνα για τις τάσεις και τις αντοχές της ελληνικής οικονομίας. Αν και η διεθνής συγκυρία παραμένει αβέβαιη, η ελληνική παραγωγή δείχνει σημάδια σταθερότητας, ενώ οι εξαγωγές και η κατανάλωση αρχίζουν να επανακάμπτουν. Την ίδια στιγμή, η απασχόληση επιβραδύνεται και ο πληθωρισμός στις υπηρεσίες παραμένει πεισματικά υψηλός.

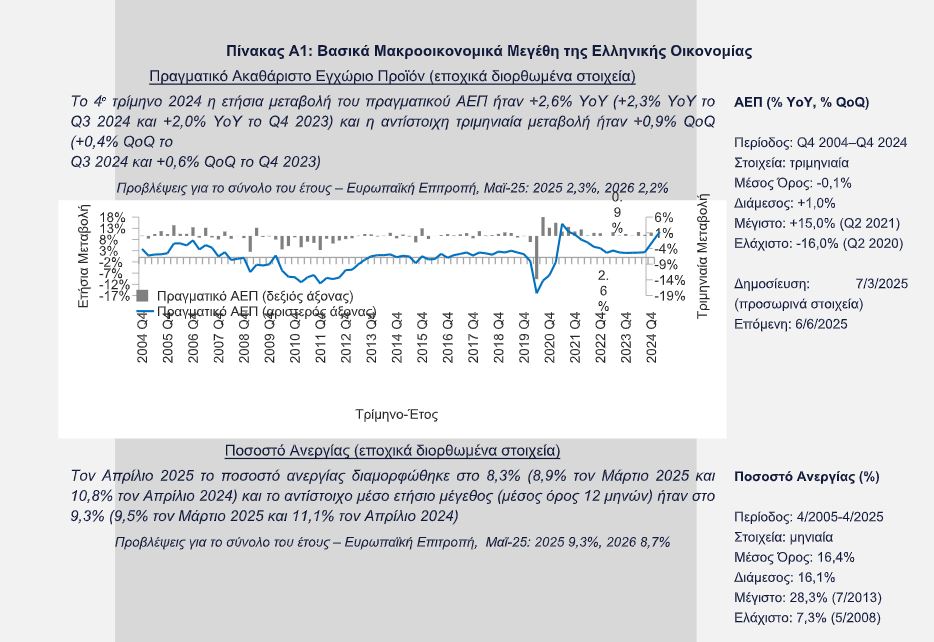

Την Παρασκευή 6 Ιουνίου 2025, η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) είναι προγραμματισμένο να ανακοινώσει τους εθνικούς λογαριασμούς του α’ τριμήνου 2025. Το δ’ τρίμηνο 2024, ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα διατηρήθηκε σε σχετικά υψηλά επίπεδα, υπεραποδίδοντας έναντι της Ευρωζώνης. Αναλυτικά, το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ), στηριζόμενο στην εγχώρια ζήτηση και τις εξαγωγές, ενισχύθηκε κατά 0,9% και 2,6% σε τριμηνιαία και σε ετήσια βάση αντίστοιχα (0,2% και 1,2% αντίστοιχα στην Ευρωζώνη). 1 Στο τελευταίο τεύχος του περιοδικού Focus Economics (Ιουν-25), η μέση εκτίμηση της αγοράς (consensus forecast) για την ανάπτυξη στην Ελλάδα το α’ τρίμηνο 2025 διαμορφώθηκε στο 0,2% και 2,8% σε τριμηνιαία και σε ετήσια βάση αντίστοιχα.

Οι βασικοί δείκτες υψηλής συχνότητας της ελληνικής οικονομίας το α’ τρίμηνο 2025Remaining Time-0:00FullscreenMute

1ον, ο δείκτης παραγωγής στη μεταποίηση κινήθηκε ανοδικά κατά 0,6% σε τριμηνιαία βάση (QoQ) και 1,0% σε ετήσια (YoY), μετά από οριακή υποχώρηση το δ’ τρίμηνο 2024. Το ίδιο ισχύει και για τον δείκτη παραγωγής στο σύνολο της βιομηχανίας, ο οποίος αυξήθηκε κατά 0,9% QoQ και 2,8% YoY. Παρά τις αλλεπάλληλες κρίσεις στη διεθνή οικονομία τα τελευταία χρόνια – όπως η ενεργειακή κρίση και οι γεωπολιτικές εντάσεις – ο τομέας της μεταποίησης στην Ελλάδα επέδειξε ανθεκτικότητα, συμβάλλοντας στην ενίσχυση της εγχώριας παραγωγής και της απασχόλησης.

2ον, ο δείκτης παραγωγής στις υπηρεσίες (πλην εμπορίου), ενός τομέα με σημαντική συνεισφορά στο ΑΕΠ, αυξήθηκε οριακά κατά 0,2% σε τριμηνιαία βάση, έναντι συρρίκνωσης -0,7% το δ’ τρίμηνο 2024. Σε ετήσια βάση, ενισχύθηκε κατά 5,4%, σε σχέση με 2,4% το προηγούμενο τρίμηνο, επηρεασμένος και από το αποτέλεσμα βάσης.

3ον, ο αριθμός των απασχολούμενων στην οικονομία παρέμεινε σχεδόν αμετάβλητος συγκριτικά με το δ’ τρίμηνο 2024, ενώ αυξήθηκε κατά 1,1% σε σχέση με το ίδιο τρίμηνο του προηγούμενου έτους (έναντι 2,2% το δ’ τρίμηνο 2024). Η αύξηση της απασχόλησης παρουσίασε επιβράδυνση το α’ τρίμηνο του 2025.

4ον, ο δείκτης όγκου λιανικού εμπορίου – δηλαδή η αξία των πωλήσεων σε σταθερές τιμές – αυξήθηκε κατά 2,0% QoQ και 3,0% YoY, από 0,0% QoQ και -1,8% YoY το δ’ τρίμηνο 2024. Μετά την πανδημία, ο δείκτης ακολούθησε πτωτική πορεία εξαιτίας των πληθωριστικών πιέσεων στο διαθέσιμο εισόδημα των νοικοκυριών, αλλά πλέον δείχνει σημάδια ανάκαμψης.

5ον, οι εξαγωγές εμπορευμάτων (χωρίς πετρελαιοειδή και πλοία) αυξήθηκαν κατά 7,8% σε ετήσια βάση, ενώ οι εισαγωγές αυξήθηκαν με ηπιότερο ρυθμό 4,1%. Το εμπορικό έλλειμμα, με βάση αυτά τα στοιχεία, παρουσίασε οριακή βελτίωση. Αντιθέτως, στις υπηρεσίες (στοιχεία ΤτΕ), οι εξαγωγές μειώθηκαν κατά -1,9% λόγω της χαμηλής επίδοσης των μεταφορών, ενώ οι εισαγωγές αυξήθηκαν κατά 3,6%, μειώνοντας έτσι το πλεόνασμα των υπηρεσιών.

6ον, ο δείκτης οικονομικού κλίματος αυξήθηκε τόσο σε τριμηνιαία όσο και σε ετήσια βάση. Βρέθηκε στις 107,6 μονάδες, υπεράνω του μακροχρόνιου μέσου όρου (100) και του αντίστοιχου δείκτη της Ευρωζώνης (94,8). Η βελτίωση αποδίδεται κυρίως στην ενίσχυση της εμπιστοσύνης στη βιομηχανία και τις κατασκευές.

7ον, ο δείκτης PMI μεταποίησης (υπευθύνων προμηθειών) συνέχισε για 9ο συνεχόμενο τρίμηνο να κινείται πάνω από τις 50 μονάδες – όριο που υποδηλώνει βελτίωση των λειτουργικών συνθηκών στον τομέα της μεταποίησης. Συγκεκριμένα, διαμορφώθηκε στις 53,5 μονάδες, από 51,8 το προηγούμενο τρίμηνο, ξεπερνώντας αισθητά τον μέσο όρο της Ευρωζώνης (47,6).

8ον, ο ετήσιος πληθωρισμός βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) ανήλθε στο 3,1%, από 3,0% το δ’ τρίμηνο 2024 και 3,2% το α’ τρίμηνο 2024. Όπως έχει σημειωθεί και σε προηγούμενα δελτία, η αποκλιμάκωση του πληθωρισμού στην Ελλάδα επιβραδύνεται λόγω της επίμονης αύξησης τιμών στον τομέα των υπηρεσιών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο