HSBC: Διατηρεί την πρόβλεψη για ανάπτυξη της Ελλάδας στο 1,5% το 2024 - Τι εκτιμά για τον πληθωρισμό

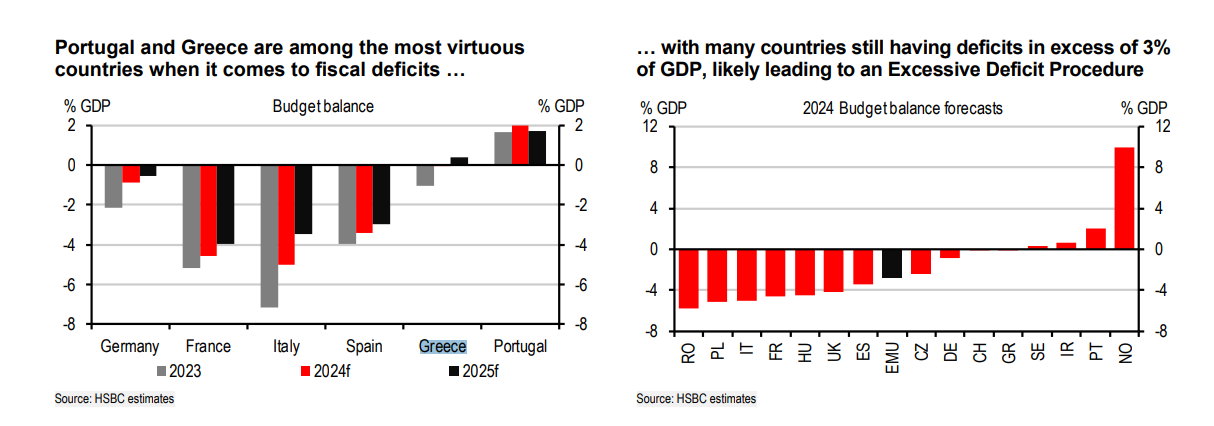

Η Πορτογαλία και η Ελλάδα είναι από τις πιο «ενάρετες» χώρες όσον αφορά τα δημοσιονομικά ελλείμματα

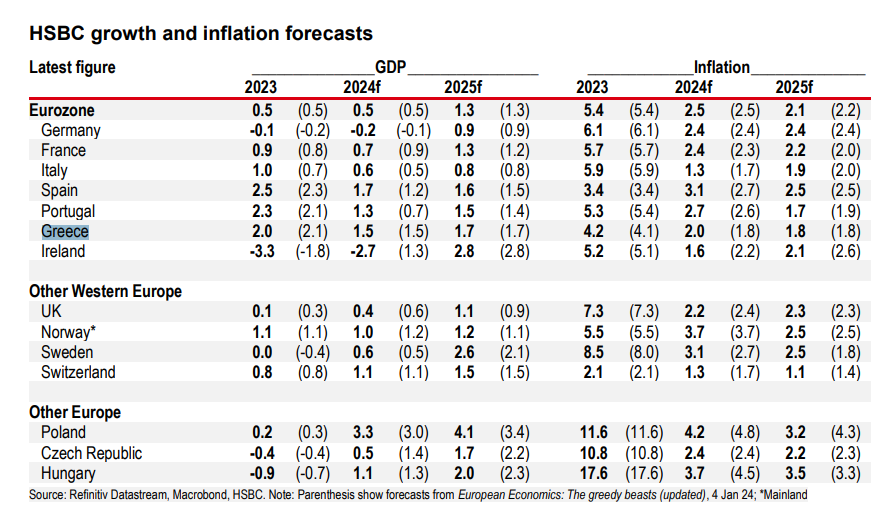

Η εκτίμηση της βρετανικής τράπεζας για την ανάπτυξη στην Ελλάδα παραμένει σε 1,5% φέτος και 1,7% το 2025, με τη χώρα μας να ξεπερνά τις περισσότερες χώρες αλλά και το μέσο όρο της Ευρωζώνης. Οι εκτιμήσεις της HSBC, ωστόσο, είναι χαμηλότερα από το consensus. O πληθωρισμός αναμένεται να αποδειχθεί πιο επίμονος, τόσο στην Ευρωζώνη, όσο και στην Ελλάδα και αναμένεται να είναι στο 2% φέτος (από 1,8% που προέβλεπε πριν) και θα υποχωρήσει ελαφρώς στο 1,8% το 2025.

Η HSBC επισημαίνει ότι η Πορτογαλία και η Ελλάδα είναι από τις πιο «ενάρετες» χώρες όσον αφορά τα δημοσιονομικά ελλείμματα, με πολλές χώρες να εξακολουθούν να έχουν ελλείμματα άνω του 3% του ΑΕΠ, γεγονός που πιθανόν να οδηγήσει σε διαδικασία υπερβολικού ελλείμματος. Η Ισπανία πρωτοστατεί στην ανάπτυξη μεταξύ των Big 4 της Ευρωζώνης φέτος, με τη Γερμανία να είναι έτοιμη για αρνητική ανάπτυξη, ενώ η τράπεζα αναμένει ότι οι χώρες της περιφέρειας θα υπεραποδώσουν σε σχέση με τις οικονομίες του πυρήνα της Ευρωζώνης χάρη και στον τουρισμό.

Οι δείκτες χρέους προς ΑΕΠ αναμένεται να είναι σχετικά σταθεροί για τις περισσότερες χώρες της Ευρωζώνης, αλλά θα συνεχίσουν να μειώνονται αρκετά απότομα στην Ελλάδα και την Πορτογαλία. Μπορεί όμως να είναι όλο και πιο δύσκολο να συρρικνωθεί το χρέος τώρα που ο θετικός αντίκτυπος του πληθωρισμού στα δημόσια οικονομικά έχει τελειώσει, εξηγεί ο οίκος. Η Ελλάδα θα εμφανίσει δείκτες χρέους προς ΑΕΠ της τάξεως του 151,9% φέτος από 160,7% πέρυσι και 143,8% το 2025 από 207% το 2020.

«Έχοντας φτάσει σε διψήφια νούμερα σε πολλές οικονομίες πριν από περίπου 18 μήνες, ο γενικός πληθωρισμός τώρα πλησιάζει τον στόχο. Οι μειώσεις των επιτοκίων πολιτικής φαίνεται ότι επίκεινται στη δυτική Ευρώπη και έχουν ήδη έχουν ήδη αρχίσει στην Ελβετία και τις χώρες της Κεντρικής και Ανατολικής Ευρώπης. Αν υποθέσουμε ότι θα γίνουν περικοπές, το μέγεθος και ο ρυθμός θα εξαρτηθούν από τα εισερχόμενα στοιχεία. Και με τις ανθεκτικές αγορές εργασίας, τη βελτίωση των πρόδρομων δεικτών και την εμπειρία της δεκαετίας του 1970 (όταν ο πληθωρισμός μειώθηκε αλλά στη συνέχεια αυξήθηκε και πάλι), θα μπορούσαν οι υπεύθυνοι χάραξης πολιτικής να περιμένουν», εξηγεί η τράπεζα.

«Από την άλλη, τα στοιχεία των ερευνών απομακρύνουν τους φόβους για ύφεση. Η οικονομία της Ευρωζώνης παρέμεινε στάσιμη το 2023, αλλά οι πρόδρομοι δείκτες έχουν βελτιωθεί μέχρι το 2024, μέχρι στιγμής. Ο σύνθετος δείκτης PMI ανέκαμψε μέσα στο α’ τρίμηνο, με τον τομέα των υπηρεσιών να επεκτείνεται για πρώτη φορά από τον περασμένο Ιούλιο. Έτσι, όπως αναμέναμε στην αρχή του έτους, η Ευρώπη φαίνεται να έχει ξεπεράσει τα χειρότερα και φαίνεται να έχει ολοκληρώσει τον κύκλο απότομης σύσφιξης χωρίς ουσιαστική ύφεση.

Καθώς το περιμέναμε σε μεγάλο βαθμό αυτό, οι αλλαγές στις προβλέψεις μας δεν είναι ακριβώς ακραίες. Συνολικά, εξακολουθούμε να βλέπουμε αύξηση του ΑΕΠ της Ευρωζώνης κατά 0,5% το 2024 (αμετάβλητη από τον Σεπτέμβριο του 2023), που θα αυξηθεί σε 1,3% το 2025 (αμετάβλητη από πριν από τρεις μήνες). Στο πλαίσιο αυτό, αναμένουμε ότι η Γερμανία να έχει μακράν την ασθενέστερη ανάπτυξη φέτος (-0,2% μετά από -0,1% το 2023), με την εκτεθειμένη στο εμπόριο οικονομία της, την ενεργοβόρα βιομηχανία και τη δημοσιονομική αβεβαιότητα συνεχίζουν να επιβαρύνουν σημαντικά», υπογραμμίζει ο οίκος.

Το μεγαλύτερο μέρος της ανάλυσης της HSBC αναλώνεται στις προθέσεις της Ευρωπαϊκής Κεντρικής Τράπεζας, υπενθυμίζοντας ότι ενώ οι υπεύθυνοι χάραξης πολιτικής θέλουν να δουν μερικά ακόμη δεδομένα για τους μισθούς και τον πληθωρισμό για να είναι σίγουροι, μια μείωση κατά 25 μονάδες βάσης τον Ιούνιο φαίνεται πιθανή στα επιτόκια.

Η Πρόεδρος της ΕΚΤ Christine Lagarde έχει αναφέρει ότι οι υπεύθυνοι χάραξης πολιτικής θα έχουν «πολλά» περισσότερα στοιχεία τον Ιούνιο. Είπε επίσης ότι η ΕΚΤ θα παραμείνει «εξαρτημένη από τα δεδομένα» μετά την πρώτη περικοπή και δεν μπορεί να δεσμευτεί σε μια πορεία για τα επιτόκια πολιτικής.

Δεδομένης της πρόβλεψης της HSBC για τον πληθωρισμό μέχρι το καλοκαίρι, το βασικό της σενάριο παραμένει ότι στη συνέχεια θα δούμε μειώσεις 25 μονάδων βάσης σε κάθε συνάντηση έως ότου το βασικό επιτόκιο καταθέσεων φτάσει στο 2,5% τον Σεπτέμβριο του 2025, γεγονός που θα το φέρει κοντά στο ουδέτερο έδαφος.

Ωστόσο, υπάρχει κίνδυνος η ΕΚΤ να επιλέξει εμπροσθοβαρείς περικοπές στο αρχικό μέρος του κύκλου, καθώς μπορεί να είναι πιο σίγουρο ότι η πολιτική θα παραμείνει συνολικά περιοριστική.

Η αιτία των προβλημάτων παραγωγικότητας της Ευρώπης φαίνεται επίμονη…

Ενώ υπάρχει κάποιο περιθώριο για κυκλική ανάκαμψη της παραγωγικότητας (στο βαθμό που υπάρχει συσσώρευση εργατικού δυναμικού και περίοδος προσαρμογής μετά την πανδημία), υπάρχουν πολλές ενδείξεις ότι η κακή απόδοση παραγωγικότητας της Ευρώπης έχει σε μεγάλο βαθμό διαρθρωτικό χαρακτήρα, εκτιμά επίσης η HSBC.

Το σχετικά χαμηλό επίπεδο επενδύσεων της Ευρώπης είναι μια κοινή εξήγηση. Σημασία δεν έχει μόνο το επίπεδο, αλλά και το είδος της επένδυσης – για παράδειγμα ένα σχετικά χαμηλό ποσοστό επενδύσεων στις ΤΠΕ.

Ένα άλλο πρόβλημα είναι οι κεφαλαιαγορές της Ευρώπης. Η χρήση του επιχειρηματικού κεφαλαίου είναι πολύ χαμηλότερη από ό,τι στις ΗΠΑ και παρά τις τεράστιες δεξαμενές αποταμιεύσεων, ο κατακερματισμός των κεφαλαιαγορών της Ευρώπης περιορίζει τις ευκαιρίες των επενδυτών.

Σε σύγκριση με τις ΗΠΑ, οι ευρωπαϊκές επιχειρήσεις εξαρτώνται πολύ περισσότερο από τον τραπεζικό δανεισμό για κεφάλαια και πολύ λιγότερο από τις κεφαλαιαγορές. Επιπλέον, η χρήση επιχειρηματικών κεφαλαίων από την Ευρώπη είναι πολύ χαμηλότερη από ό,τι στις ΗΠΑ.

Σύμφωνα με την ΕΤΕπ, αυτό εμποδίζει τις εταιρείες που προσπαθούν να κλιμακώσουν τις δραστηριότητές τους. Ο κατακερματισμός των κεφαλαιαγορών της Ευρώπης περιορίζει επίσης τις ευκαιρίες των επενδυτών να εγκαταλείψουν τις επενδύσεις τους και οδηγεί σε υπερβολική εξάρτηση από επενδυτές εκτός ΕΕ – συχνά ωθώντας τις εταιρείες να μετεγκατασταθούν στο εξωτερικό. Και οι ξένοι επενδυτές μπορεί να βρουν τα υψηλά και πολύπλοκα επίπεδα ρύθμισης λίγο δυσάρεστα.

Η πρόσφατη ώθηση για την έναρξη μιας ένωσης κεφαλαιαγοράς της ΕΕ είναι επομένως ευπρόσδεκτη (αν και είναι απίθανο να είναι γρήγορη), επισημαίνει η HSBC.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΤτΕ: Aνάπτυξη 2,1% έως και το 2027 και 2% το 2028 – Οι κίνδυνοι για την οικονομία και οι προτάσεις

Xαμηλότερες τιμές ενέργειας και αποκλιμάκωση πληθωρισμού στην Ευρωζώνη "βλέπει" το 2026 η ΕΚΤ

Ανέβασε ταχύτητα η ανάπτυξη της ελληνικής οικονομίας - "Σκαρφάλωσε" στο 2% το τρίτ0 τρίμηνο

Ελληνική οικονομία: Επιβράδυνση μέχρι το 2029 και πληθωρισμός πάνω από 2%

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο

BofΑ: Με discount ακόμη οι ελληνικές τράπεζες - Οι 3 καταλύτες ανάπτυξης της Ελλάδας

Γιατί το ρεύμα παραμένει ακριβό στην Ελλάδα παρά την αύξηση των ΑΠΕ - Oι παράγοντες που επηρεάζουν

Goldman Sachs: Ο ελληνικές τράπεζες στο επίκεντρο το 2026 - "Βλέπει" νέο κύκλο ανάπτυξης