Εθνική Τράπεζα: Πώς επηρέασε ΑΕΠ και αγροτική παραγωγή ο Daniel - Πώς θα αμβλυνθούν οι επιπτώσεις

Η εκτίμηση για τις απώλειες στο ΑΕΠ το 4ο τρίμηνο - Γιατί περιμένει υπεραπόδοση το 2024-25

Οι πρωτοφανείς βροχοπτώσεις από την καταιγίδα «Daniel» − η οποία χαρακτηρίστηκε ως καιρικό φαινόμενο με πιθανότητα εμφάνισης 1 φορά στα 200 χρόνια για την Ελλάδα − οδήγησαν σε μια καταστροφική πλημμύρα στη Θεσσαλία στις αρχές Σεπτεμβρίου. Τα ακραία καιρικά φαινόμενα στοίχισαν τη ζωή 17 ανθρώπων και προκάλεσαν σημαντικές ζημιές σε καλλιέργειες, ζωικό κεφάλαιο, υποδομές και δίκτυα. Επιπροσθέτως, εκατοντάδες κατοικίες και επιχειρήσεις συμπεριλαμβανομένου και του κεφαλαιουχικού εξοπλισμού τους, των αποθεμάτων καθώς και διαρκών καταναλωτικών αγαθών έχουν υποστεί σημαντικές ζημιές.

Η σημαντική συνεισφορά της Θεσσαλίας στην εγχώρια οικονομία και ειδικά στην πρωτογενή παραγωγή, αλλά και τη μεταποίηση, δημιούργησε εύλογες ανησυχίες αναφορικά με τον τελικό αντίκτυπο της καταστροφής σε περιφερειακό αλλά και σε εθνικό επίπεδο.

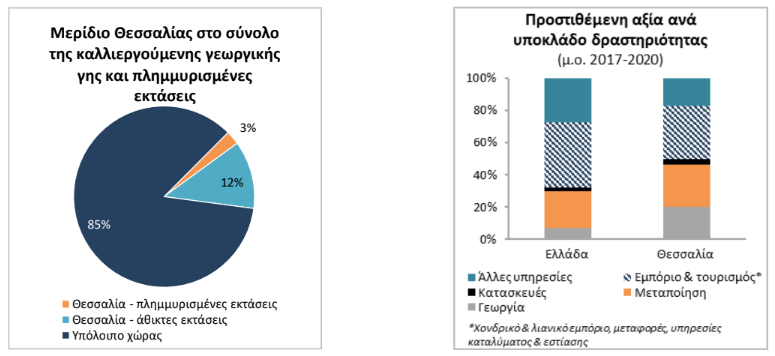

Η Θεσσαλία αντιπροσωπεύει περίπου το 5% του ΑΕΠ της Ελλάδας, το 6,7% της συνολικής απασχόλησης, το 14% της καλλιεργήσιμης γης και το 7% της ακαθάριστης προστιθέμενης αξίας (ΠΑ) που παράγεται από την ελληνική μεταποίηση, με ακόμη μεγαλύτερη συμβολή στην παραγωγή αροτραίων καλλιεργειών (όπως το σιτάρι, βαμβάκι και καλαμπόκι), καθώς και στην παραγωγή φρούτων, λαχανικών, κρέατος και γαλακτοκομικών προϊόντων και άλλων μεταποιημένων τροφίμων. Επιπλέον, η περιοχή αντιστοιχεί (άμεσα) στο 4,3% (€8,2 δισ.) των τραπεζικών καταθέσεων του ιδιωτικού τομέα και στο 3,4% (€2,0 δισ.) του υπόλοιπου της χρηματοδότησης προς μη-χρηματοπιστωτικές επιχειρήσεις στο εγχώριο τραπεζικό σύστημα.

Η Δ/νση Οικονομικής Ανάλυσης της ΕΤΕ επιχειρεί μια ενδεικτική αποτίμηση των πιθανών επιδράσεων στην οικονομική δραστηριότητα, με αφετηρία την εκτιμώμενη ζημιά στην αγροτική παραγωγή − κυρίως στην περίμετρο των πλημμυρισμένων εκτάσεων που εκτιμώνται στο 18% της καλλιεργήσιμης γης στη συγκεκριμένη περιφέρεια − αλλά και τις ευρύτερες παραγωγικές επιπτώσεις πέραν των πλημμυρισμένων περιοχών. Η ανάλυση επικεντρώνεται τόσο στις βραχυπρόθεσμες και μεσοπρόθεσμες επιδράσεις σε περιφερειακό επίπεδο όσο και στον αντίκτυπο στην τροχιά ισχυρής ανάκαμψης της ελληνικής οικονομίας.

Η βραχυπρόθεσμες αρνητικές επιδράσεις από την κάμψη στην αγροτική παραγωγή και τον τουρισμό στη Θεσσαλία θα μετριαστούν από τη δημοσιονομική στήριξη και τις άμεσες και αναγκαίες δαπάνες αποκατάστασης από τις επιχειρήσεις και τα νοικοκυριά.

Βραχυπρόθεσμα, η οικονομική δραστηριότητα αναμένεται να υποστεί μικρή επιβράδυνση λόγω της απομείωσης της γεωργικής και κτηνοτροφικής παραγωγής στις άμεσα πληττόμενες περιοχές αλλά και αρνητικών άμεσων επιδράσεων σε άλλους τομείς όπως ο τουρισμός, η μεταποίηση και το λιανικό εμπόριο, που επιτείνονται και από ζημιές σε κρίσιμες υποδομές και δίκτυα (συμπεριλαμβανομένων οδικών και σιδηροδρομικών δικτύων καθώς και υποδομών ηλεκτρισμού και ύδρευσης).

Με βάση μια αρκετά συντηρητική υπόθεση για πλήρη απώλεια του 25% της παραγωγής του πρωτογενούς τομέα της Θεσσαλίας για το υπόλοιπο του έτους και τους πρώτους μήνες του 2024 – καθώς το μεγαλύτερο μέρος της πλημμυρισμένης γης δε θα μπορεί να καλλιεργηθεί για αρκετούς μήνες, ενώ πιο μακροπρόθεσμες ζημιές ενδέχεται να έχουν προκληθεί σε ορισμένες περιοχές – η εκτιμώμενη μείωση της τοπικής παραγωγής εκτιμάται ότι θα αγγίξει τα €0,15 δισ. μέχρι το τέλος του έτους. Η εν λόγω μείωση ισοδυναμεί σε περίπου 7% της ΠΑ αυτής της περιοχής κατά το 4ο τρίμηνο ή 1,7% της ετήσιας οικονομικής δραστηριότητας στη Θεσσαλία και έως το 6% της συνολικής αγροτικής παραγωγής στο σύνολο της χώρας.

Η τουριστική δραστηριότητα στην ευρύτερη περιοχή υπέστη καθίζηση, η οποία υποθέτουμε ότι θα μεταφραστεί σε απώλεια του μεγαλύτερου τμήματος των τουριστικών εσόδων για το υπόλοιπο του έτους και ίσως και για τους πρώτους μήνες του 2024 (ήτοι σχεδόν 20% της ετήσιας δραστηριότητας στο συγκεκριμένο κλάδο σε επίπεδο περιφέρειας). Συγκεκριμένα, η ΠΑ του τουρισμού στην περιοχή αναμένεται να μειωθεί κατά 70% σε ετήσια βάση τους 4 μήνες μέχρι το Δεκέμβριο, αφαιρώντας 1 ποσοστιαία μονάδα από το ΑΕΠ της περιφέρειας το 4ο τρίμηνο (περίπου €20 εκατ.).

Ο άμεσος αντίκτυπος στις πληττόμενες περιοχές στη μεταποίηση, το χονδρικό/λιανικό εμπόριο και άλλους τομείς υπηρεσιών εκτιμάται ότι θα κυμανθεί στα €25-30 εκ. όσον αφορά τη μείωση της ΠΑ της περιφέρειας Θεσσαλίας (-1,3 ποσοστιαίες μονάδες του ΑΕΠ του 4ου τριμήνου της περιφέρειας), ωστόσο θα είναι πολύ μικρότερος αν συνεκτιμηθούν ορισμένες θετικές δευτερογενείς επιδράσεις. Συγκεκριμένα, οι ανωτέρω βραχυπρόθεσμες απώλειες εκτιμάται ότι θα αμβλυνθούν από τους ακόλουθους παράγοντες:

- Την ισχυρότερη δραστηριότητα στην ευρύτερη περιοχή σε τομείς εκτός του αγροτικού (όπως μη-τουριστικές υπηρεσίες παρεχόμενες προς επιχειρήσεις και νοικοκυριά, υποτομείς λιανικού/χονδρικού εμπορίου και μεταποίησης), προς τις οποίες θα διοχετευθούν οι έκτακτες δαπάνες των πληγέντων νοικοκυριών και των επιχειρήσεων προκειμένου να καλύψουν τις πιο άμεσες ανάγκες τους. Οι εν λόγω δαπάνες θα χρηματοδοτηθούν σε σημαντικό βαθμό από τις κρατικές μεταβιβάσεις, τις ασφαλιστικές αποζημιώσεις και δωρεές του ιδιωτικού τομέα.

- Τις αυξημένες δαπάνες και την αντίστοιχη προστιθέμενη αξία που σχετίζεται με την αυξανόμενη δραστηριότητα του δημόσιου τομέα αλλά και του κατασκευαστικού κλάδου, η οποία θα αντανακλά τα άμεσα έργα ανασυγκρότησης, αποκατάστασης ζημιών και ανακούφισης των πληγέντων ακόμη και με παροχές σε είδος.

- Αναδιάταξη της παραγωγής και της ζήτησης προς μη-πληγείσες περιοχές στην ίδια περιφέρεια, καθώς και σε άλλες περιοχές της χώρας.

Οι δαπάνες αποκατάστασης και θωράκισης της περιοχής θα οδηγήσουν σε πλήρη ανάκτηση των απωλειών στην οικονομική δραστηριότητα στη Θεσσαλία από το 2024 διπλασιάζοντας τις ετήσιες επενδύσεις σε πάγιο κεφάλαιο σε επίπεδο περιφέρειας τη διετία 2024-25

Οι νέες κεφαλαιουχικές δαπάνες που θα απαιτηθούν για αποκατάσταση και ανασυγκρότηση της περιοχής (υποδομές, δίκτυα, κτίρια, εξοπλισμός, μηχανήματα), την περίοδο 2024-25, αναμένεται να προσεγγίσουν τα €2,0 δισ. διπλασιάζοντας την αξία του ετήσιου σχηματισμού ακαθάριστου παγίου κεφαλαίου της Θεσσαλίας ενώ θα μεταφραστούν σε συνδυαστική τελική δαπάνη άνω των €3,0 δισ. από το δημόσιο και τον ιδιωτικό τομέα σε εθνικό επίπεδο. Η εν λόγω δαπάνη, σε συνδυασμό με την αναμενόμενη ομαλοποίηση της μεταποιητικής και τουριστικής δραστηριότητας στην περιοχή μετά το 1ο τρίμηνο του 2024, αναμένεται να υπεραντισταθμίσουν τις πιο επίμονες επιδράσεις στην παραγωγή σε ένα τμήμα της πληττόμενης περιοχής (η οποία υπέστη τις πιο σημαντικές ζημιές και οι οποίες αναμένεται να υποχωρήσουν, το 2024, σε λιγότερο από το ¼ της τρέχουσας περιμέτρου που έχει πληγεί).

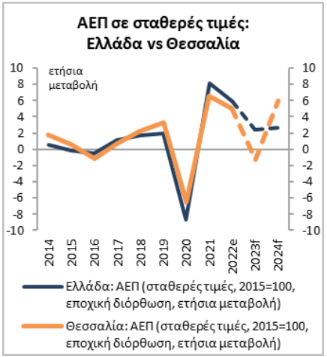

Οι ανωτέρω εξελίξεις θα ωθήσουν τον πραγματικό ετήσιο ρυθμό αύξησης του ΑΕΠ στην εν λόγω περιφέρεια σε πάνω από 6% ετησίως την επόμενη διετία, υπερδιπλάσιο από τον εκτιμώμενο μ.ο. για το σύνολο της οικονομίας.

Ο αντίκτυπος όσον αφορά το εμπορικό ισοζύγιο με το εξωτερικό θα είναι ξεκάθαρα αρνητικός για το υπόλοιπο του έτους και κατά το 2024-25, λόγω αυξημένων εισαγωγών και μειωμένων εξαγωγών – καθώς η Θεσσαλία είναι η μόνη ελληνική περιφέρεια με εμπορικό πλεόνασμα στις διμερείς συναλλαγές της με το εξωτερικό – αλλά περιορισμένος σε εθνικό επίπεδο, με αντιστάθμισμα και την πρόσθετη ροή κεφαλαίων από την ΕΕ που θα περιορίσει τις επιπτώσεις στο ισοζύγιο τρεχουσών συναλλαγών.

Κομβική και πάλι η δημοσιονομική στήριξη με αρωγή από την ΕΕ χωρίς να θέτει σε κίνδυνο την, εκ νέου, επίτευξη δημοσιονομικής υπεραπόδοσης

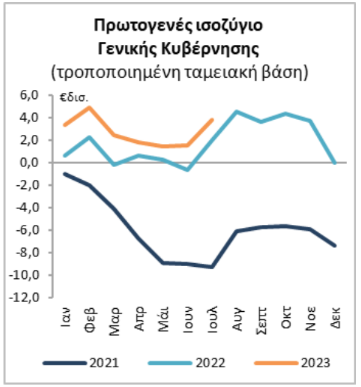

Όπως συνέβη κατά τη διάρκεια της πανδημίας, αλλά και στην πρόσφατη ενεργειακή-πληθωριστική κρίση, η δημοσιονομική στήριξη αναμένεται να απορροφήσει σημαντικό τμήμα των κραδασμών, τόσο βραχυπρόθεσμα όσο και μεσοπρόθεσμα. Η εν λόγω βοήθεια, όπως προβλέπεται στο 2ο συμπληρωματικό προϋπολογισμό για το 2023, ύψους €0,6 δισ., θα χρηματοδοτηθεί βραχυπρόθεσμα από το υπάρχον αποθεματικό έκτακτης ανάγκης για φυσικές καταστροφές του Προϋπολογισμού, τη συνεχιζόμενη δημοσιονομική υπεραπόδοση και την αξιοποίηση πρόσθετων ευρωπαϊκών πόρων άνω των €0,25 δισ., άμεσα διαθέσιμων μέχρι τις αρχές του 2024.

Αξίζει να υπογραμμισθεί ότι η διαφαινόμενη δημοσιονομική υπεραπόδοση κατά το τρέχον έτος, προσδοκούμε ότι θα υπερβεί τις προβλέψεις του Προσχεδίου του Κρατικού Προϋπολογισμού 2024 για πρωτογενές πλεόνασμα 1,1% του ΑΕΠ το 2023 και θα μπορούσε να προσεγγίσει ακόμη και το 2% χωρίς την έκτακτη καθαρή επιβάρυνση από τις φυσικές καταστροφές. Σημειώνεται ότι το πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης, σε τροποποιημένη ταμειακή βάση, ανήλθε στο 1,8% του ΑΕΠ το 7μηνο του 2023, σε σύγκριση με πρωτογενές πλεόνασμα στο 0,8% του ΑΕΠ κατά την ίδια περίοδο του 2022 (+€2,0 δισ. ετησίως στο 7μηνο), παραμένοντας σε σταθερή τροχιά υπεραπόδοσης. Η απαιτητική προσπάθεια ανασυγκρότησης της περιόδου 2024-25 θα υποστηριχθεί με περισσότερα από €2,5 δισ. από την ΕΕ, κινητοποιώντας πόρους από τα ευρωπαϊκά Ταμεία Συνοχής (στο πλαίσιο του ΕΣΠΑ 2021-2027) αλλά και αναδιάταξη και επιτάχυνση απορρόφησης πόρων από το ΤΑΑ, καθώς και μέσω ειδικών μηχανισμών αρωγής της ΕΕ.

Μικρή επιβράδυνση στο ρυθμό αύξησης του ΑΕΠ το 4ο τρίμηνο του 2023 λόγω απωλειών στην παραγωγή και προσωρινής επιτάχυνσης του πληθωρισμού αλλά ισχυρότερη ανάπτυξη το 2024-25, με ώθηση από τις πρόσθετες επενδύσεις ανοικοδόμησης και αποκατάστασης

Η βραχυπρόθεσμη κάμψη στην αγροτική παραγωγή σε συνδυασμό με την αναμενόμενη επιτάχυνση του πληθωρισμού (λίγο υψηλότερα του 4% το 4ο τρίμηνο), που επιτείνεται από τις υψηλότερες τιμές τροφίμων και πετρελαίου, θα επιβραδύνουν προσωρινά το ρυθμό αύξησης του ΑΕΠ μετά από ένα ισχυρό 9μηνο. Πράγματι, η ανθεκτική ανοδική τροχιά του ΑΕΠ επιβεβαιώθηκε από τα στοιχεία για το 6μηνο που δημοσιεύθηκαν το Σεπτέμβριο καθώς και από την πορεία των περισσότερων διαθέσιμων μηνιαίων δεικτών για το 3ο τρίμηνο.

Συγκεκριμένα, ο ρυθμός αύξησης του ΑΕΠ της Ελλάδας ανήλθε στο 2,7% σε ετήσια βάση (+1,3% σε τριμηνιαία βάση) το 2ο τρίμηνο του 2023, από 2,0% ετησίως (0,0% σε τριμηνιαία βάση) το 1ο τρίμηνο, υπερβαίνοντας το μέσο όρο της ευρωζώνης για περισσότερο από 2 έτη.

Οι περισσότεροι διαθέσιμοι δείκτες συγκυρίας και οι πρόδρομοι δείκτες για το 3ο τρίμηνο − ειδικά στον τομέα, των σχετιζόμενων με τον τουρισμό, υπηρεσιών και του εμπορίου (δείκτης οικονομικού κλίματος, κλαδικοί δείκτες επιχειρηματικού κλίματος, έσοδα από ΦΠΑ εκτός καυσίμων, τουριστικές αφίξεις) − προοιωνίζουν περαιτέρω επιτάχυνση το 3ο τρίμηνο, παρά τις πρώιμες ενδείξεις εξασθένισης το Σεπτέμβριο σε βιομηχανία και καταναλωτική εμπιστοσύνη. Οι ανωτέρω παράγοντες αναμένεται να οδηγήσουν σε επιβράδυνση του ετήσιου ρυθμού οικονομικής μεγέθυνσης στο 1,6% ετησίως το 4ο τρίμηνο από περίπου 2,7% κατά μ.ο. στο 9μηνο, οδηγώντας σε ετήσια αύξηση του ΑΕΠ, τουλάχιστον στο 2,4% για το 2023.

Ωστόσο, σε μεσοπρόθεσμο ορίζοντα, τα περιφερειακά έργα αποκατάστασης των ζημιών καθώς και η επιτάχυνση και προτεραιοποίηση αναγκαίων επενδύσεων σε υποδομές και άλλες κεφαλαιουχικές δαπάνες, αναμένεται να ενδυναμώσουν τον ετήσιο ρυθμό αύξησης του ΑΕΠ κατά περίπου 0,5 ποσοστιαίες μονάδες το 2024 (σε τουλάχιστον 2,7% ετησίως) και κατά 0,2 ποσοστιαίες μονάδες το 2025.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Εθνική Τράπεζα: Πράσινο ομόλογο 600 εκατ. ευρώ με συμμετοχή άνω των 150 θεσμικών

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

ΕΘΝΙΚΗ: Αγορές ιδίων μετοχών, και ώρα ανακοινώσεων

Ελληνική οικονομία: Επιβράδυνση μέχρι το 2029 και πληθωρισμός πάνω από 2%

Εθνική Τράπεζα: Πάνω από 3,5 φορές η υπερκάλυψη του ομολόγου των 500 ευρώ - Στο 3,375% το επιτόκιο

Εθνική Τράπεζα: Στις αγορές με Senior Preferred ομόλογο για άντληση 500 εκατ. ευρώ

Eurobank: Κορυφαία επενδυτική επιλογή στην ελληνική τραπεζική αγορά σύμφωνα με BofA και Jefferies

Η NBG Securities παραμένει θετική για τις ελληνικές μετοχές - Τα 4 top picks για το 2026

Η Morgan Stanley στοιχηματίζει στην Ελλάδα - Ισχυρή ανάπτυξη και ευκαιρίες για μετοχές

Bank of America: Η Ελλάδα παραμένει από τις ταχύτερα αναπτυσσόμενες οικονομίες της Ευρωζώνης

Piraeus Securities: Χρονιά ισχυρών αποδόσεων το 2026 - Οι έξι μετοχές που ξεχωρίζει

Optima Bank: Τα top picks για το 2026 – Τράπεζες και ενέργεια στο επίκεντρο

BofA: Σε ιστορικό υψηλό η αισιοδοξία των διαχειριστών κεφαλαίων για τις ευρωπαϊκές μετοχές

Εurobank: Επίμονος πληθωρισμός το 2025 - Aνάγκη για διεύρυνση της παραγωγικής βάσης

Pantelakis Securities: Ισχυρές συστάσεις και υψηλές τιμές-στόχοι για το 2026 –Ποιες μετοχές επιλέγει

HSBC: Υποβαθμίζει την ελληνική αγορά μετά το 75% άνοδο το 2025 - Περιορίζονται τα περιθώρια ανόδου

Citigroup: Δασμοί και εντάσεις περιορίζουν τις Ευρωπαϊκές μετοχές - Υποβάθμιση της σύστασης