ElvalHalcor: Ισχυρή άνοδος κερδοφορίας και μείωση δανεισμού στο α’ εξάμηνο

Στα 70,9 εκατ. ευρώ τα καθαρά κέρδη στο εξάμηνο αυξημένα κατά 45%

Ισχυρές επιδόσεις από τον Όμιλο ElvalHalcor κατά το A’ εξάμηνο του 2025, παρά το δυσμενές γεωπολιτικό περιβάλλον.

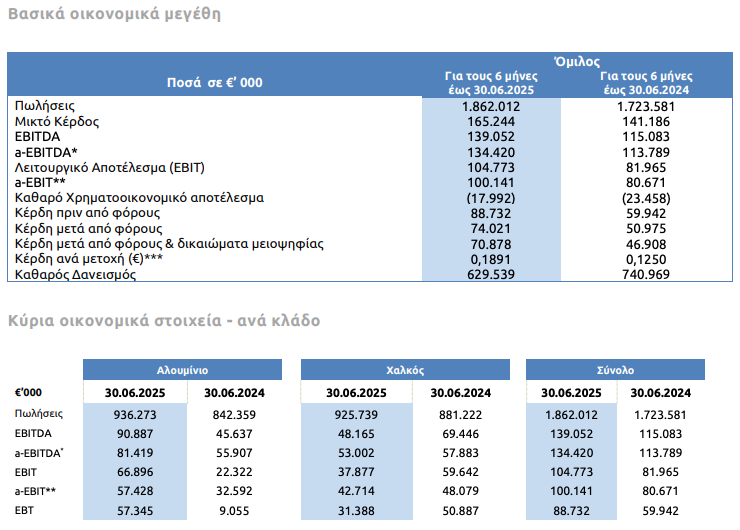

Κύρια οικονομικά στοιχεία

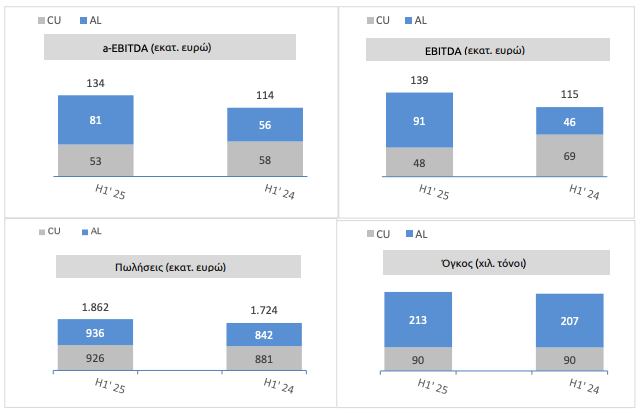

- 18,1% αύξηση της οργανικής κερδοφορίας (a-EBITDA) στα 134,4 εκατ. ευρώ έναντι 113,8 εκατ. ευρώ στο Α’ εξάμηνο του 2024.

- Περαιτέρω μείωση του καθαρού δανεισμού. Συνολική μείωση καθαρού δανεισμού κατά 111,4 εκατ. ευρώ από τις 30.06.2024.

- Μείωση του καθαρού χρηματοοικονομικού κόστους κατά 23,3% σε 18,0 εκατ. το Α’ εξάμηνο του 2025.

Κύρια επιχειρησιακά στοιχεία

- Αύξηση του όγκου πωλήσεων κατά 2,1% έναντι του Α’ εξαμήνου του 2024, λόγω της αυξημένης ζήτησης από τον τομέα της συσκευασίας του κλάδου αλουμινίου.

- Αποκλιμάκωση των τιμών του μετάλλου στο LME κατά το Q2’25 λόγω της ανησυχίας για την επιβολή εμπορικών δασμών έναντι του Q1’25.

- Αυξημένα κόστη ενέργειας.

Επισκόπηση

Ο όγκος πωλήσεων συνέχισε να αυξάνεται, ιδιαίτερα στον κλάδο του αλουμινίου, αξιοποιώντας τη νέα παραγωγική δυναμικότητα μετά την ολοκλήρωση του επενδυτικού μας προγράμματος. Ο ενοποιημένος κύκλος εργασιών για το πρώτο εξάμηνο του 2025 ανήλθε σε 1.862,0 εκατ. ευρώ, σημειώνοντας αύξηση 8,0% σε σύγκριση με τα 1.723,6 εκατ. ευρώ του Α’ εξαμήνου 2024, επηρεασμένος επίσης και από τις υψηλότερες τιμές LME.

Οι τιμές των μετάλλων στο LME σημείωσαν σημαντική άνοδο κατά το πρώτο τρίμηνο της χρήσης, ενώ αποκλιμακώθηκαν στα τέλη Μαρτίου λόγω ανησυχιών για ενδεχόμενους εμπορικούς δασμούς. Για το υπόλοιπο διάστημα έως τις 30 Ιουνίου 2025, οι τιμές παρουσίασαν ήπια ανοδική τάση. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.331 ευρώ ανά τόνο το Α’ εξάμηνο του 2025 έναντι 2.181 ευρώ ανά τόνο το αντίστοιχο διάστημα του 2024, δηλαδή αυξημένη κατά 6,9%. Η μέση τιμή του χαλκού ήταν 8.641 ευρώ ανά τόνο έναντι 8.410 ευρώ ανά τόνο το αντίστοιχο διάστημα του 2024, αυξημένη κατά 2,7%, ενώ η μέση τιμή του ψευδαργύρου ανήλθε σε 2.516 ευρώ ανά τόνο έναντι 2.442 ευρώ ανά τόνο το Α’ εξάμηνο του 2024, σημειώνοντας αύξηση 3,1%.

Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτελέσματα μετάλλου και λοιπά έκτακτα έξοδα (a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική κερδοφορία του Ομίλου, αυξήθηκαν κατά 18,1% και διαμορφώθηκαν στα 134,4 εκατ. ευρώ το Α’ εξάμηνο του 2025 έναντι 113,8 εκατ. ευρώ την αντίστοιχη περσινή περίοδο. Η επίδοση αυτή ήταν αποτέλεσμα της αύξησης του όγκου πωλήσεων, των υψηλότερων τιμών κατεργασίας και του ευνοϊκού μίγματος πωλήσεων, παρά τα αυξημένα κόστη ενέργειας.

Τα ενοποιημένα μικτά κέρδη ανήλθαν στα 165,2 εκατ. ευρώ το Α’ εξάμηνο του 2025, έναντι 141,2 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο, ενώ τα ενοποιημένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν στα 139,0 εκατ. ευρώ έναντι 115,1 εκατ. ευρώ το Α’ εξάμηνο του 2024 ως απόρροια των λογιστικών αποτελεσμάτων των μετάλλων, τα οποία παρέμειναν σταθερά, σε κέρδη 7,0 εκατ. ευρώ.

Η σημαντική μείωση του καθαρού δανεισμού του Ομίλου κατά 111,4 εκατ. ευρώ από την 30.06.2024, σε συνδυασμό με τα χαμηλότερα επιτόκια, οδήγησε σε μείωση του καθαρού χρηματοοικονομικού κόστους κατά 23,3%, στα 18,0 εκατ. ευρώ το Α’ εξάμηνο του 2025, από 23,5 εκατ. ευρώ του Α’ εξαμήνου του 2024. Η μείωση του δανεισμού επιτεύχθηκε μέσω της ισχυρής κερδοφορίας, της βελτιστοποίησης του κεφαλαίου κίνησης και του περιορισμένου επενδυτικού προγράμματος.

Τα ενοποιημένα κέρδη μετά από φόρους ανήλθαν στα 74,0 εκατ. ευρώ για το Α’ εξάμηνο του 2025, έναντι 51,0 εκατ. ευρώ του Α’ εξαμήνου του 2024, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 70,9 εκατ. ευρώ για την περίοδο (ή 0,1891 ευρώ ανά μετοχή) από 46,9 εκατ. ευρώ για την αντίστοιχη περίοδο του 2024 (ή 0,1250 ευρώ ανά μετοχή).

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του κλάδου αλουμινίου, Νικόλαος Καραμπατέας, δήλωσε:

«Κατά το πρώτο εξάμηνο του 2025 πετύχαμε ισχυρά οικονομικά αποτελέσματα, παρά τις αντίξοες συνθήκες της αγοράς λόγω των περιορισμών στη διαθεσιμότητα πρώτων υλών και της αβεβαιότητας στο διεθνές εμπόριο. Διατηρήσαμε ένα ισορροπημένο προϊοντικό μίγμα και καταφέραμε να επιτύχουμε ανάπτυξη, τόσο για τα προϊόντα της άκαμπτης, όσο και της εύκαμπτης συσκευασίας, και παράλληλα ενισχύσαμε περαιτέρω τη θέση μας στον κλάδο των μεταφορών. Η επίδοση του κλάδου μας — αύξηση 46% στη λειτουργική κερδοφορία σε σύγκριση με το Α' εξάμηνο του 2024, παρά το αυξημένο ενεργειακό κόστος — αναδεικνύει την ανθεκτικότητα των δραστηριοτήτων μας. Αντανακλά επίσης την ισχυρή θέση μας στην αγορά, την οποία εξασφαλίσαμε μέσω, έγκαιρων και με προοπτική, επενδύσεων που αύξησαν τη παραγωγική μας δυναμικότητα και ανέπτυξαν τις τεχνικές μας δυνατότητες. Με βάση αυτή τη δυναμική, συνεχίζουμε να ενισχύουμε την ανταγωνιστικότητά μας, δημιουργώντας αξία σε συνεργασία με τους ανθρώπους μας, τους πελάτες μας και τους λοιπούς συμμέτοχους.»

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του κλάδου χαλκού, Πάνος Λώλος, ανάφερε:

«Κατά το πρώτο εξάμηνο του 2025, η κερδοφορία μας παρέμεινε ισχυρή, παρά το ιδιαίτερα απαιτητικό και ανταγωνιστικό οικονομικό περιβάλλον στο οποίο δραστηριοποιούμαστε. Αυτό χαρακτηρίστηκε από το αυξημένο ενεργειακό κόστος, τη διαθεσιμότητα των πρώτων υλών και την εντεινόμενη διεθνή αβεβαιότητα. Ο κλάδος παραμένει σταθερά προσηλωμένος στους μακροπρόθεσμους στρατηγικούς του στόχους, δίνοντας έμφαση στην ανάπτυξη καινοτόμων προϊόντων και στην παροχή υψηλής ποιότητας υπηρεσιών. Επιπλέον, σημαντική προτεραιότητα για μας είναι η μείωση του κόστους και η βελτίωση του κεφαλαίου κίνησης. Σε συνδυασμό με την πρόσφατη ολοκλήρωση του επενδυτικού μας προγράμματος, ο στρατηγικός αυτός προσανατολισμός του κλάδου ενισχύει τις δυνατότητες μας, ώστε να διευρύνουμε το πελατολόγιό μας και να ενισχύσουμε τη βιωσιμότητα των δραστηριοτήτων μας.»

Κλάδος Αλουμινίου

Ο κύκλος εργασιών του κλάδου αλουμινίου αυξήθηκε στα 936,3 εκατ. ευρώ, έναντι 842,4 εκατ. ευρώ του Α’ εξαμήνου του 2024, λόγω των υψηλότερων μέσων τιμών των μετάλλων στο LME, του αυξημένου όγκου πωλήσεων και των υψηλότερων τιμών κατεργασίας. Ο όγκος πωλήσεων αυξήθηκε κατά 2,8% σε σύγκριση με το Α’ εξάμηνο του 2024, παρά τις διεθνείς προκλήσεις και τους δασμούς ύψους 25% που επιβλήθηκαν στις εισαγωγές στις ΗΠΑ τον Μάρτιο. Η βελτίωση αυτή οφείλεται στην αυξημένη ζήτηση από τον κλάδο της συσκευασίας και στον όγκο πωλήσεων που κατευθύνθηκε στον τομέα των μεταφορών, με ετήσια αύξηση 8,6% και 7,8% αντίστοιχα. Η λειτουργική κερδοφορία του κλάδου, όπως αυτή αποτυπώνεται με το a-EBITDA , αυξήθηκε στα 81,4 εκατ. ευρώ έναντι 55,9 εκατ. ευρώ το Α’ εξάμηνο του 2024, λόγω του βελτιωμένου προϊοντικού μίγματος και των υψηλότερων τιμών κατεργασίας, ιδιαίτερα για τα προϊόντα της εύκαμπτης συσκευασίας. Οι αυξημένες τιμές ενέργειας επηρέασαν αρνητικά την κερδοφορία του κλάδου. Τα λογιστικά αποτελέσματα μετάλλου διαμορφώθηκαν σε κέρδη ύψους 8,9 εκατ. ευρώ, έναντι ζημιών 9,4 εκατ. ευρώ. Τα κέρδη πριν από φόρους του κλάδου ανήλθαν σε 57,4 εκατ. ευρώ έναντι 9,1 εκατ. ευρώ το Α’ εξάμηνο του 2024, επηρεασμένα από τα λογιστικά κέρδη από το αποτέλεσμα μετάλλου.

Το επενδυτικό πρόγραμμα του κλάδου ανήλθε σε 23,8 εκατ. ευρώ το Α’ εξάμηνο του 2025, έναντι 22,9 εκατ. ευρώ την αντίστοιχη περίοδο του προηγούμενου έτους.

Κλάδος Χαλκού

Ο κύκλος εργασιών του κλάδου χαλκού ανήλθε στα 925,7 εκατ. ευρώ έναντι 881,2 εκατ. ευρώ του Α’ εξαμήνου του 2024, επηρεασμένος θετικά από τις αυξημένες μέσες τιμές των μετάλλων στο LME. Παρά τις επίμονες μακροοικονομικές προκλήσεις, ο όγκος πωλήσεων του κλάδου σημείωσε οριακή αύξηση κατά 0,6%, λόγω της αυξημένης ζήτησης στους κλάδους της ενέργειας και των κατασκευών κατά 8,3% και 2,4% αντίστοιχα. Αντίθετα, ο όγκος πωλήσεων για τα προϊόντα που προορίζονται για βιομηχανικές εφαρμογές μειώθηκε κατά 4,4%. Αξίζει να σημειωθεί ότι οι πωλήσεις των προϊόντων διέλασης χαλκού της θυγατρική μας Sofia Med, αυξήθηκαν κατά το πρώτο εξάμηνο του 2025, ως αποτέλεσμα της ζήτησης για εφαρμογές που προορίζονται σε data centers και δίκτυα ηλεκτρικής ενέργειας, ιδιαίτερα στην αγορά των ΗΠΑ. Αυτό επιβεβαιώνει την ανταγωνιστικότητα και την ισχυρή θέση του κλάδου χαλκού στις διεθνείς αγορές. Οι αναταράξεις στην εφοδιαστική αλυσίδα, ως αποτέλεσμα της ανησυχίας για επιβολή δασμών στα προϊόντα χαλκού, επηρέασαν αρνητικά τη διαθεσιμότητα των πρώτων υλών και σκραπ, επηρεάζοντας έτσι τη λειτουργική κερδοφορία του κλάδου. Τα ανωτέρω, σε συνδυασμό με το δυσμενές μίγμα πωλήσεων και το αυξημένο ενεργειακό κόστος, οδήγησαν το a-EBITDA στα 53,0 εκατ. ευρώ το Α’ εξάμηνο του 2025, έναντι 57,9 εκατ. ευρώ το αντίστοιχο διάστημα του 2024. Τα λογιστικά αποτελέσματα μετάλλου για την περίοδο ανήλθαν σε ζημιές ύψους 1,8 εκατ. ευρώ έναντι κερδών 16,4 εκατ. ευρώ την αντίστοιχη περσινή περίοδο, αντανακλώντας τις αναθεωρημένες προβλέψεις για τις τιμές στο LME. Τα κέρδη πριν από φόρους ανήλθαν σε 31,4 εκατ. ευρώ έναντι 50,9 εκατ. ευρώ το Α’ εξάμηνο του 2024.

Παρά το αντίξοο εμπορικό περιβάλλον, που χαρακτηρίστηκε από περιορισμένη διαθεσιμότητα πρώτων υλών λόγω των ανησυχιών για την επιβολή δασμών και τις αυξημένες μέσες τιμές στο LME, ο κλάδος διαχειρίστηκε αποτελεσματικά τις ανάγκες του σε κεφάλαιο κίνησης.

Κατά το πρώτο εξάμηνο του 2025, ολοκληρώθηκαν με επιτυχία επενδύσεις για την ενίσχυση της παραγωγικής δυναμικότητας και την διεύρυνση της γκάμας του υφιστάμενων προϊόντων της Sofia Med. Πιο συγκεκριμένα, οι επενδύσεις που αφορούν τον τομέα διέλασης χαλκού και κραμάτων της μητρικής εταιρείας ανήλθαν σε 5,8 εκατ. ευρώ, ενώ για τη θυγατρική Sofia Med ανήλθαν σε 7,0 εκατ. ευρώ.

Προοπτικές

Οι αναταραχές στο διεθνές εμπόριο, οι αυξήσεις των τιμών των πρώτων υλών και των μετάλλων, οι συνεχιζόμενες γεωπολιτικές εντάσεις, οι προκλήσεις στην εφοδιαστική αλυσίδα, καθώς και τα υψηλά επιτόκια και o πληθωρισμός, συνεχίζουν να ασκούν πιέσεις στο παγκόσμιο οικονομικό περιβάλλον. Παρά τις αντίξοες συνθήκες, ο όμιλος της ElvalHalcor πέτυχε ισχυρές επιδόσεις, ενώ διαχειρίστηκε αποτελεσματικά τις ανάγκες του σε κεφάλαιο κίνησης με αποτέλεσμα τη μείωση του καθαρού δανεισμού. Κοιτάζοντας προς το μέλλον, ο Όμιλος παραμένει σε εγρήγορση όσον αφορά τις κανονιστικές και εμπορικές εξελίξεις, συμπεριλαμβανομένων των δυνητικών εξελίξεων που θα επιδράσουν στο διεθνές εμπόριο. Τα μέτρα αυτά αναμένεται να δημιουργήσουν περαιτέρω προκλήσεις για τη διεθνή ανταγωνιστικότητα, τον σχεδιασμό της εφοδιαστικής αλυσίδας και τη διαθεσιμότητα πρώτων υλών.

Ο Όμιλος παρακολουθεί στενά τις εξελίξεις και αξιολογεί προληπτικά στρατηγικές μετριασμού των επιπτώσεων, με στόχο τη διασφάλιση της θέσης του στην αγορά και τη συμμόρφωση με το διαρκώς εξελισσόμενο ρυθμιστικό πλαίσιο. Η ElvalHalcor βρίσκεται σε ισχυρή θέση να αξιοποιήσει το ευρύ και διαφοροποιημένο χαρτοφυλάκιο προϊόντων της, καθώς και τα στρατηγικά της πλεονεκτήματα, όπως η πελατοκεντρική φιλοσοφία, η καινοτόμος τεχνολογία και ο έντονος διεθνής προσανατολισμός των πωλήσεων, χωρίς εξάρτηση από συγκεκριμένες χώρες ή γεωγραφικές περιοχές, γεγονός που της επιτρέπει να αξιοποιεί κάθε μελλοντική ευκαιρία. Προς αυτή την κατεύθυνση, καθοριστικό ρόλο διαδραματίζουν οι σημαντικές επενδύσεις που έχουν ολοκληρωθεί, καθώς έχουν ενισχύσει περαιτέρω την παραγωγική δυναμικότητα του Ομίλου σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης, στο πλαίσιο των παγκόσμιων μέγα-τάσεων (megatrends) βιωσιμότητας, όπως η κυκλική οικονομία, η κλιματική ουδετερότητα, η αστικοποίηση και η τεχνολογική πρόοδος. Το γεγονός αυτό επιτρέπει στην ElvalHalcor, μακροπρόθεσμα, να ανταποκρίνεται αποτελεσματικά σε αυτό το δυναμικό περιβάλλον και να διατηρεί την ανοδική της πορεία.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ElvalHalcor: Φήμες για placement στα 4 ευρώ

Pantelakis Securities: Overweight για ElvalHalcor με τιμή στόχο 4,65 ευρώ

ElvalHalcor: Τι "βλέπουν" και αγοράζουν αμερικανικά funds

ElvalHalcor: Χρονιά – ορόσημο το 2024 με ισχυρές αποδόσεις και επενδύσεις στην βιωσιμότητα

Metlen – ElvalHalcor: Ηχηρό καμπανάκι στην Κομισιόν για το ενεργειακό κόστος

ElvalHalcor: Στα 40,3 εκατ. ευρώ τα καθαρά κέρδη τριμήνου - Μείωση του καθαρού δανεισμού

ΓΕΚ ΤΕΡΝΑ: Στα 49 ευρώ βάζει την τιμή στόχο η Santander – Περιθώριο άνω του 90%

Παπουτσάνης: Αύξηση 21% στις πωλήσεις το 2025 - Οι προοπτικές για το 2026

ΤΙΤΑΝ: 10ετής στρατηγική συμφωνία με τον Οργανισμό Ηλεκτρικής Ενέργειας της Σερβίας

ΑΔΜΗΕ: Μέσα στον Ιανουάριο οι αποφάσεις για αύξηση μετοχικού κεφαλαίου 1 δισ. ευρώ

Ανοδική η ζήτηση και η κατανάλωση φυσικού αερίου το 2025 - Tριπλασιάσθηκαν oι εξαγωγές

Σούπερ Μάρκετ: Αύξηση 7,1% στον τζίρο το 2025 - Ποια προϊόντα σημείωσαν τις περισσότερες πωλήσεις

Άνοιξε ο αγωγός Θεσσαλονίκης – Σκοπίων: Καύσιμα στα Βαλκάνια και σχέδια δισ. από τη Helleniq Energy

AVAX: Στα 3,81 ευρώ αυξάνει την τιμή στόχο η Optima Bank - Τι μπορεί να «σπρώξει» τη μετοχή ψηλότερα

: Ο κρίσιμος ρόλος των υποδομών στη στρατιωτική κινητικότητα")

Μ. Μουστάκας (ΓΕΚ ΤΕΡΝΑ): Ο κρίσιμος ρόλος των υποδομών στη στρατιωτική κινητικότητα

Η Metlen ανακοίνωσε την εξαγορά της NK Trailers - Το 6ο εργοστάσιο στο αμυντικό hub του Βόλου

Στα 36,1 δισ. ο online τζίρος στην Ελλάδα - Τι αγοράζουν οι Έλληνες