ΑΧΙΑ: Νέες υψηλότερες τιμές στόχοι για τις τράπεζες- Σε καλή θέση για να διατηρήσουν υγιή κερδοφορία

Τι οδηγεί το ράλι

Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η ΑΧΙΑ, η οποία βλέπει τον κλάδο να ενισχύει την πιστωτική του επέκταση και να θέτει τις βάσεις για υψηλότερες μερισματικές αποδόσεις, καταλύτες για μια πολύ καλή συνέχεια.

Η ΑΧΙΑ θεωρεί ότι η αύξηση των δανείων και οι υψηλές μερισματικές αποδόσεις θα συνεχίσουν να προκαλούν το ενδιαφέρον των επενδυτών, παρά την άνοδο του κλάδου κατά 51% από τις αρχές του έτους.

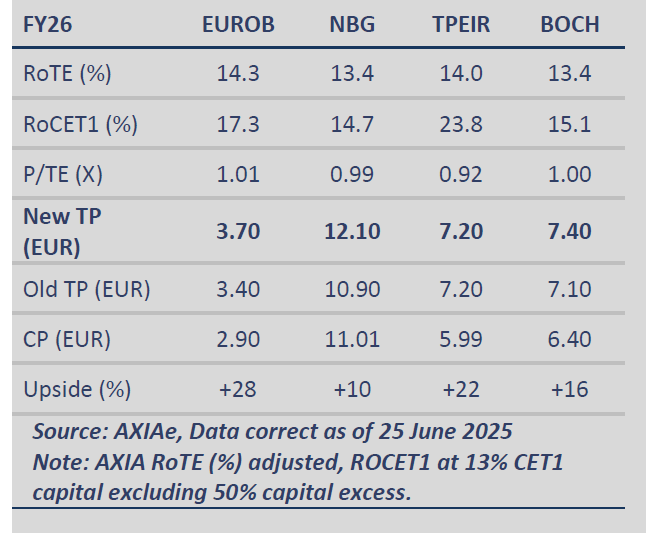

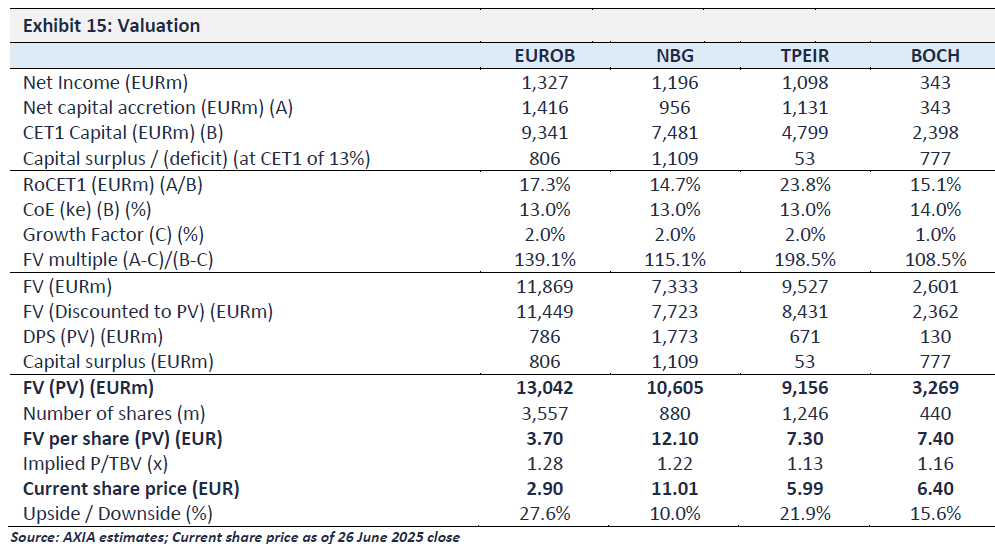

Για τη Eurobank, η νέα τιμή στόχος διαμορφώνεται στα €3,70 από €3,40 προηγουμένως, ενσωματώνοντας το όφελος από τη συγχώνευση με την Ελληνική Τράπεζα Bank και την εξαγορά της CNP Ασφαλιστικής.

Το 2026 η μετοχή εκτιμάται ότι θα προσφέρει απόδοση μερίσματος 7,7%, με τον δείκτη αποτίμησης να διαμορφώνεται σε 1,01 φορές σε όρους P/B και σε 7,3 φορές σε όρους P/E.

Για την Εθνική Τράπεζα, η AXIA ανεβάζει την τιμή στόχο στα €12,10 από €10,90, αποτυπώνοντας τη συνεχιζόμενη ισχυρή κεφαλαιακή βάση (CET1 18,4%) και τις δυνατότητες αξιοποίησης πλεονάζοντος κεφαλαίου, είτε μέσω εξαγορών είτε με αυξημένες διανομές.

Η εκτιμώμενη απόδοση μερίσματος για το 2026 φτάνει το 7,4%, με το 60% των κερδών να διανέμεται, περιλαμβανομένων και προγραμμάτων επαναγοράς μετοχών.

Η τιμή στόχος για την Τράπεζα Πειραιώς διατηρείται σταθερή στα €7,20, με την AXIA να τονίζει πως η αποτίμηση (0,92 φορές τον δείκτη P/B και 6,8 φορές τον δείκτη P/E για το 2026) παραμένει ελκυστική, ενώ αναγνωρίζεται η δυναμική της εξαγοράς της Εθνικής Ασφαλιστικής, που ενισχύει σημαντικά την προμήθεια βάσης.

Η μερισματική απόδοση τοποθετείται κοντά στο 6,9%, με προοπτική περαιτέρω αναβάθμισης αν ενταχθεί και το στοιχείο του buyback στη διανομή.

Για την Τράπεζα Κύπρου, η νέα τιμή στόχος αυξάνεται στα €7,40 από €7,10, καθώς η AXIA αποτιμά θετικά τη δυναμική απορρόφησης της υπερβάλλουσας ρευστότητας σε επενδύσεις υψηλότερης απόδοσης, καθώς και τη συνέχιση ισχυρών διανομών.

Η απόδοση μερίσματος για το 2026 φτάνει το 8,5%, η υψηλότερη μεταξύ των τραπεζών υπό κάλυψη.

Οι αναλυτές εκτιμούν ότι οι ελληνικές τράπεζες είναι καλά τοποθετημένες για να διατηρήσουν τις θετικές τους αποδόσεις, παρά τις αβεβαιότητες που προκαλούν σε παγκόσμιο επίπεδο οι γεωπολιτικές και εμπορικές εντάσεις.

Η Axia εστιάζει σε τρεις βασικές τάσεις: Την πορεία των επιτοκίων, τη βιωσιμότητα της ανάπτυξης και τις κεφαλαιακές αποδόσεις.

Οι αναλυτές υποθέτουν πλέον ότι το επιτόκιο της ΕΚΤ θα μειωθεί στο 1,75% το τέταρτο τρίμηνο του 2025 και θα παραμείνει σταθερό κατά τη διάρκεια του 2027.

Στο πλαίσιο αυτό, σημειώνουν ότι οι εισηγμένες στο ΧΑ τράπεζες συνεχίζουν να αποτελούν μια ελκυστική επενδυτική περίπτωση, η οποία στηρίζεται από την ισχυρή παραγωγή κεφαλαίου και τις υψηλές αποδόσεις για τους μετόχους.

Οι τράπεζες τελούν υπό διαπραγμάτευση με μέσο P/B 0,95x για το 2026 ή P/E 7,41x.

Το κρίσιμο σημείο είναι ότι η συνολική μερισματική τους απόδοση για το 2026 διαμορφώνεται κατά μέσο όρο περίπου στο 8%, δηλαδή σε ένα premium περίπου 200 μονάδων βάσης έναντι των ευρωπαϊκών τραπεζών, οι οποίες προσφέρουν μερισματική απόδοση περίπου 6%, ενώ διαπραγματεύονται με υψηλότερο μέσο P/B 0,97x και P/E 8,38x.

Οι αναλυτές της Axia εκφράζουν την εκτίμηση ότι οι ελληνικές τράπεζες είναι καλά προετοιμασμένες να διατηρήσουν υγιή κερδοφορία, χάρη στα ανθεκτικά έσοδα από τόκους, τις ισχυρές κεφαλαιακές θέσεις, τη στοχευμένη ανόργανη επέκταση και το καλό momentum της αύξησης δανείων, που αναμένεται να επωφεληθεί περαιτέρω από τη διπλή επίδραση των χαμηλότερων επιτοκίων και των δανείων του Ταμείου Ανάκαμψης.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Οι αγορές στο "κόκκινο" εν αναμονή της ομιλίας Trump στο Νταβός - Σταθερότητα στα ομόλογα

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

Eurobank Equities: Θετική στάση για τις ελληνικές μετοχές και το 2026 - Οι κορυφαίες επιλογές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές