Eurobank Equities: Θετική στάση για τις ελληνικές μετοχές και το 2026 - Οι κορυφαίες επιλογές

Το ενδιαφέρον εστιάζει σε εταιρείες με καθαρή ορατότητα κερδών και ειδικούς καταλύτες, όπως η Metlen και η Motor Oil

Στη στρατηγική της για τις ελληνικές μετοχές το 2026, που δημοσιεύθηκε σήμερα, η Eurobank Equities επαναλαμβάνει τη θετική της στάση για την αγορά, στηριζόμενη στη διατηρήσιμη αύξηση της εταιρικής κερδοφορίας, στην ενίσχυση των καθαρών εσόδων από τόκους (NII) των τραπεζών και στις ελκυστικές αποτιμήσεις — κυρίως σε σχετική βάση. Παρά το ισχυρό ράλι των τελευταίων ετών, οι ελληνικές μετοχές εξακολουθούν να διαπραγματεύονται με έκπτωση άνω του 20% έναντι των ευρωπαϊκών ομοειδών τους.

Όπως επισημαίνει η χρηματιστηριακή, το 2025 αποτέλεσε χρονιά-ορόσημο για το Χρηματιστήριο Αθηνών, καθώς αναδείχθηκε σε μία από τις ισχυρότερες αγορές διεθνώς. Ο Γενικός Δείκτης κατέγραψε άνοδο περίπου 50%, σημειώνοντας την τέταρτη συνεχόμενη χρονιά υπεραπόδοσης έναντι του Euro Stoxx 600 — επίδοση που δεν έχει επαναληφθεί τα τελευταία είκοσι χρόνια.

Ωστόσο, η ένταση της ανόδου δημιουργεί υψηλή βάση σύγκρισης για το 2026, ιδίως αν ληφθεί υπόψη ότι ο Γενικός Δείκτης καταγράφει ήδη κέρδη περίπου 6% από την αρχή του έτους. Υπό αυτές τις συνθήκες, η Eurobank Equities εκτιμά ότι η αγορά μεταβαίνει σταδιακά από ένα περιβάλλον καθοδηγούμενο από το γενικό επενδυτικό ρίσκο (beta) σε μια πιο επιλεκτική φάση, με έμφαση στα θεμελιώδη μεγέθη. Το 2026 αναμένεται, συνεπώς, να εξελιχθεί σε «αγορά επιλογής μετοχών», όπου η ποιότητα και η ορατότητα των κερδών θα υπερισχύσουν της περαιτέρω διεύρυνσης των αποτιμησιακών πολλαπλασιαστών.

Το μακροοικονομικό υπόβαθρο παραμένει υποστηρικτικό, με την ανάπτυξη του ΑΕΠ να εκτιμάται ότι θα διατηρηθεί άνω του 2%, παρέχοντας σταθερή βάση για την εταιρική κερδοφορία. Σε αυτό το περιβάλλον προβλέπεται ακόμη μία χρονιά υγιούς ανόδου των αποτελεσμάτων, με τα λειτουργικά κέρδη των μη χρηματοοικονομικών επιχειρήσεων να αυξάνονται κατά 8% — μετά από αντίστοιχη άνοδο το 2025 — ενώ τα καθαρά έσοδα από τόκους των τραπεζών αναμένεται να ενισχυθούν κατά περίπου 5%, έπειτα από τη μείωση 5% που εκτιμάται για το 2025.

Παρά τις ισχυρές αποδόσεις, η τοποθέτηση των επενδυτών παραμένει περιορισμένη. Οι καθαρές ροές ξένων θεσμικών κεφαλαίων ήταν οριακά αρνητικές το 2025, γεγονός που υποδηλώνει ότι σημαντικά κεφάλαια εξακολουθούν να βρίσκονται στο περιθώριο και ενδέχεται να τοποθετηθούν εφόσον διαμορφωθούν ευνοϊκές συνθήκες.

Παράλληλα, η Ελλάδα περιλαμβάνεται πλέον σε πολλαπλές λίστες παρακολούθησης για πιθανή αναβάθμιση σε καθεστώς ανεπτυγμένης αγοράς, γεγονός που διασφαλίζει διαδοχικές αξιολογήσεις μέσα στους επόμενους 18 μήνες. Αν και οι πιθανές παθητικές εκροές εκτιμάται ότι θα απασχολήσουν περισσότερο το 2027, το άμεσο όφελος αφορά τη διεύρυνση της βάσης ενεργών επενδυτών — κυρίως διεθνών χαρτοφυλακίων ευρωπαϊκού προσανατολισμού που αποφεύγουν την έκθεση σε αναδυόμενες αγορές.

Σε επίπεδο κατανομής κεφαλαίων, η Eurobank Equities διατηρεί σύσταση υπερεπένδυσης στις τράπεζες κατά το πρώτο εξάμηνο του 2026, διάστημα στο οποίο αναμένει το μεγαλύτερο μέρος της πρόσθετης τοποθέτησης και της επαναξιολόγησης του κλάδου. Παράλληλα, επισημαίνει ότι οι τραπεζικές μετοχές συνδέονται πλέον στενότερα με τις ευρύτερες εξελίξεις στον ευρωπαϊκό τραπεζικό κλάδο.

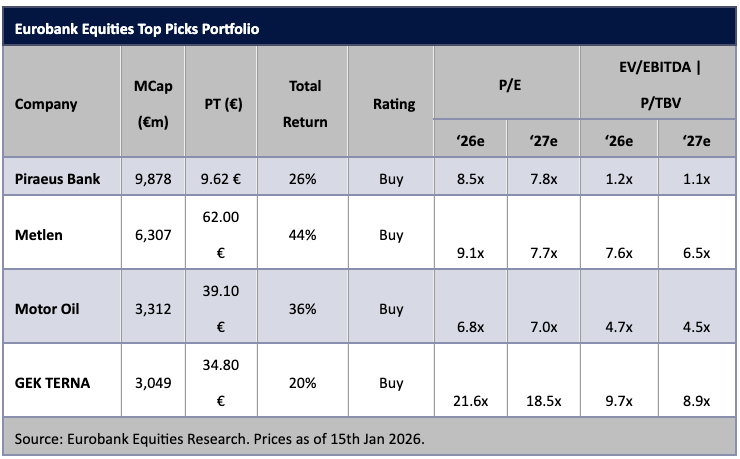

Κορυφαία επιλογή παραμένει η Τράπεζα Πειραιώς, λόγω ισχυρής επιχειρησιακής εκτέλεσης, ενίσχυσης κεφαλαίων και ελκυστικής αποτίμησης, ενώ δεύτερη επιλογή αποτελεί η Τράπεζα Κύπρου, κυρίως ως επενδυτικό story με επίκεντρο τη μερισματική απόδοση.

Πέραν των τραπεζών, η χρηματιστηριακή εστιάζει επιλεκτικά σε μη χρηματοοικονομικές εταιρείες με σαφή ορατότητα κερδοφορίας και ειδικούς καταλύτες. Στα κορυφαία της picks περιλαμβάνονται η Metlen, λόγω επανατοποθέτησης της κερδοφορίας, άρσης τεχνικών πιέσεων και χαμηλής αποτίμησης, καθώς και η Motor Oil Hellas, η οποία επωφελείται από το ευνοϊκό περιβάλλον διύλισης και τις αποδόσεις επενδύσεων προηγούμενων ετών.

Στο πλαίσιο της αναθεώρησης της κάλυψης, η Eurobank Equities αντικαθιστά τη Jumbo, λόγω απουσίας άμεσου καταλύτη, και την Titan Cement — παρά τη διατήρηση σύστασης «αγορά» μετά την ισχυρή υπεραπόδοση από τον Νοέμβριο — με τη GEK TERNA, εκτιμώντας σημαντική ενίσχυση κερδών από την πλήρη ανάπτυξη των πρόσφατα αποκτηθέντων παραχωρήσεων.

Τέλος, η χρηματιστηριακή σημειώνει ότι, μετά την ολοκλήρωση του ερευνητικού έργου που χρηματοδοτήθηκε από την EBRD και στο πλαίσιο ανακατανομής πόρων, επανακαθορίζει το σύνολο της αναλυτικής της κάλυψης. Ως αποτέλεσμα, ορισμένες μετοχές τίθενται εκτός του ενεργού ερευνητικού πεδίου, ενώ αναστέλλεται και η κάλυψη της ATHEX, καθώς η αποτίμησή της πλέον καθορίζεται κυρίως από τη δυναμική τιμολόγησης της Euronext και όχι από τα αυτόνομα θεμελιώδη μεγέθη της.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Χρηματιστήριο: Εβδομαδιαία άνοδος 1,72% - Κέρδη 4,76% για τις τράπεζες

Euroxx: Οι πέντε μετοχές που προτείνει για το 2026 - Τράπεζες, ανάπτυξη και MSCI στο επίκεντρο

Τα ρεκόρ που κατέγραψε το Χρηματιστήριο Αθηνών το 2025 - Οι αποδόσεις των μετοχών

Χρηματιστήριο: Εβδομαδιαία άνοδος 1,42% - Στις κορυφαίες επιλογές των διεθνών επενδυτών και το 2026

Χρηματιστήριο: Με υψηλά κέρδη 44,3% έκλεισε το 2025 - Υπεραπόδοση των τραπεζών με άνοδο 78,37%

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Εκθεση ΕΥ: Οι 10 κορυφαίες γεωπολιτικές εξελίξεις για το 2026

Χαλκός vs πετρέλαιο: Η μεγάλη ανατροπή στον ευρωπαϊκό κλάδο των resources

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει