UBS: Παραμένουν ελκυστικές οι ελληνικές τράπεζες παρά το ράλι - Ποια προτιμά - Οι τιμές στόχοι

Προοπτικές για περαιτέρω ανατιμήσεις

Ελκυστικές αποτιμήσεις και θετικές προοπτικές εξακολουθεί να βλέπει για τις ελληνικές τράπεζες η UBS, παρά το εντυπωσιακό ράλι που έχει προηγηθεί.

Σύμφωνα με τη νέα ανάλυση της UBS, η ισχυρή πορεία στον εταιρικό δανεισμό, η σταθεροποίηση στις χορηγήσεις στεγαστικών και οι ελκυστικές αποτιμήσεις συνθέτουν την επενδυτική εικόνα του ελληνικού τραπεζικού κλάδου.

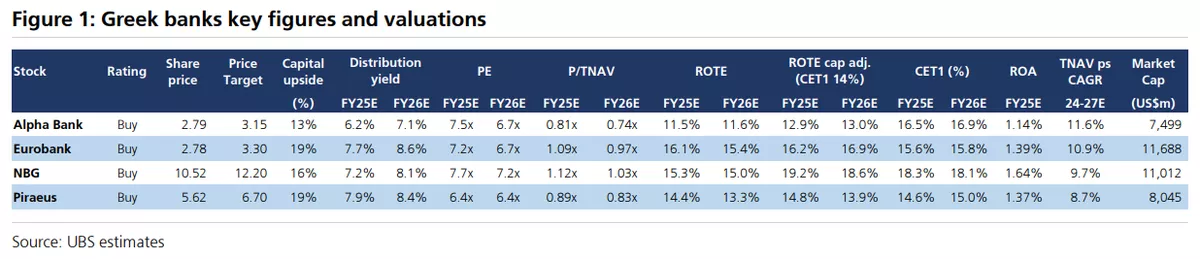

Oι συστάσεις για τις ελληνικές τράπεζες είναι «αγορά» και οι τιμές στόχοι είναι για την AlphaBank τα €3,15, για τη Eurobank τα €3,30, για την Τράπεζα Πειραιώς τα €6,70 και για την Εθνική Τράπεζα τα €12,20.

Το περιθώριο ανόδου για τις τέσσερις μετοχές είναι από 13% έως 19% από τα τρέχοντα επίπεδα τιμών.

Σε όρους τιμής προς κέρδη (P/E), οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με σημαντικό discount έναντι του ευρωπαϊκού μέσου όρου: 6,4 φορές για την Πειραιώς και 7,7 φορές για την ΕΤΕ (εκτιμήσεις 2025), έναντι 9,1 φορές για τις ευρωπαϊκές τράπεζες συνολικά.

Η Εθνική Τράπεζα και η Eurobank διαπραγματεύονται πλέον πάνω από τη λογιστική τους αξία (TNAV), για πρώτη φορά από την εποχή της κρίσης. Ωστόσο, οι μετοχές τους παραμένουν ελκυστικές, δεδομένων των ισχυρών προβλέψεων για αποδόσεις επί των ιδίων κεφαλαίων (ROTE) – 18,6% για την ΕΤΕ και 16,9% για τη Eurobank το 2026 – έναντι απόδοσης 3,3% για το 10ετές ελληνικό ομόλογο, γεγονός που συνεπάγεται υψηλό risk premium.

Παρά την εντυπωσιακή άνοδο της μετοχής της Alpha Bank (+74% από τις αρχές του έτους), η UBS βλέπει μεγαλύτερο περιθώριο ανόδου στην Τράπεζα Πειραιώς, η οποία εξακολουθεί να διαπραγματεύεται κάτω από το TNAV.

Η Alpha εμφανίζει υψηλότερη προβλεπόμενη αύξηση κερδών ανά μετοχή (EPS), κυρίως λόγω του προγράμματος επαναγοράς μετοχών, αλλά υπολείπεται σε κερδοφορία. Αντίθετα, η Πειραιώς εμφανίζει ισχυρότερη κερδοφορία, αλλά περιορισμένα κεφαλαιακά αποθέματα και μικρότερη αύξηση EPS.

Δυναμική στον εταιρικό δανεισμό, αισιοδοξία για τα καθαρά έσοδα από τόκους

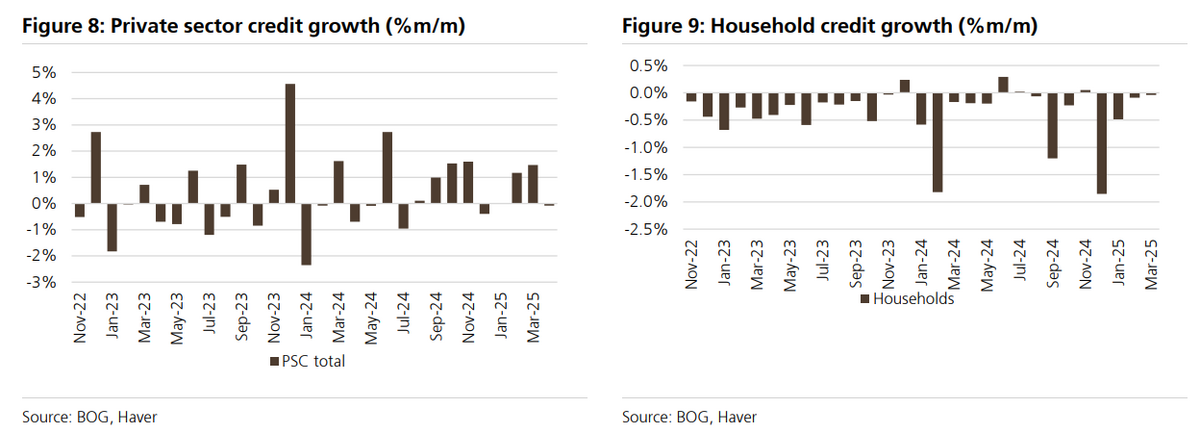

Ο κύκλος της εταιρικής πίστης παραμένει βασικό στήριγμα για τις ελληνικές τράπεζες, όπως καταδεικνύουν τα στοιχεία της Τράπεζας της Ελλάδος για τον Απρίλιο. Οι εταιρικές χορηγήσεις καταγράφουν ετήσια αύξηση 14%, διατηρώντας τη δυναμική που χαρακτήρισε και το πρώτο τρίμηνο του έτους. Παρότι σε μηνιαία βάση υπήρξε στασιμότητα, αυτό αποδίδεται στην ισχυρή επίδοση του Μαρτίου (+2,5% μηνιαίως), με την BofA να επισημαίνει ότι οι εταιρικοί δανεισμοί εμφανίζουν συχνά διακυμάνσεις.

Η αισιοδοξία των τραπεζών ενισχύεται από την υπέρβαση των στόχων για την πιστωτική επέκταση στο πρώτο τρίμηνο και τη διατήρηση ισχυρών προσδοκιών για τα καθαρά έσοδα από τόκους (NII) μέσα στο έτος. Παρά τη θεαματική άνοδο των τραπεζικών μετοχών (+54% από την αρχή του έτους), οι αποτιμήσεις εξακολουθούν να κρίνονται ελκυστικές, τόσο σε σύγκριση με άλλες ευρωπαϊκές, όσο και με αναδυόμενες αγορές.

Θετική η εικόνα στο κόστος χρηματοδότησης και υποχώρηση στις αποδόσεις καταθέσεων

Οι αποδόσεις του εταιρικού χαρτοφυλακίου υποχώρησαν τον Απρίλιο κατά 12 μονάδες βάσης, στο 4,64%, από υψηλό 6,47% τον Οκτώβριο του 2023, ακολουθώντας την αποκλιμάκωση των επιτοκίων. Παράλληλα, το κόστος καταθέσεων συνέχισε την πτωτική του πορεία, με το μέσο επιτόκιο να μειώνεται κατά 3 μ.β. σε μηνιαία βάση και κατά 9 μ.β. από την αρχή του έτους, στο 0,40%. Η μείωση προήλθε κυρίως από τις προθεσμιακές καταθέσεις νοικοκυριών (-8 μ.β. από μήνα σε μήνα) και επιχειρήσεων (-12 μ.β. από μηνα σε μήνα).

Η σύνθεση των καταθέσεων παραμένει ιδιαίτερα ευνοϊκή, με τις καταθέσεις όψεως να καλύπτουν το 75% του συνόλου, με σχεδόν μηδενικό κόστος (0,05% – 0,03% για τα νοικοκυριά και 0,12% για τις επιχειρήσεις).

Υποχώρηση αποδόσεων και σταθερά χαμηλό κόστος χρηματοδότησης

Παρότι τα υπόλοιπα στεγαστικών δανείων παραμένουν μειωμένα κατά 4,4% σε ετήσια βάση, η τάση σταθεροποιείται σε μηνιαίο επίπεδο (ουδέτερη μεταβολή), ενώ οι καθαρές ροές δείχνουν πως επίκειται αντιστροφή σε θετικό πρόσημο. Στις καταναλωτικές χορηγήσεις χωρίς εξασφαλίσεις, η εικόνα είναι επίσης ενθαρρυντική: παρά τη μείωση σε ετήσια βάση (-0,6%), τον Απρίλιο καταγράφηκε μικρή άνοδος (+0,6% μ/μ). Η απομόχλευση των ελληνικών νοικοκυριών συνεχίζεται εντυπωσιακά, με τα υπόλοιπα στεγαστικών να παραμένουν περίπου 70% χαμηλότερα από το προ κρίσης υψηλό, ενώ τα καταναλωτικά χωρίς εξασφαλίσεις είναι 80% κάτω από τα προηγούμενα επίπεδα αιχμής.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές