Τράπεζα Πειραιώς: Αυξάνει στα 5,08 ευρώ την τιμή στόχο η Morgan Stanley

H Morgan Stanley σημειώνει την πρόοδο στη μείωση των NPEs της τράπεζας.

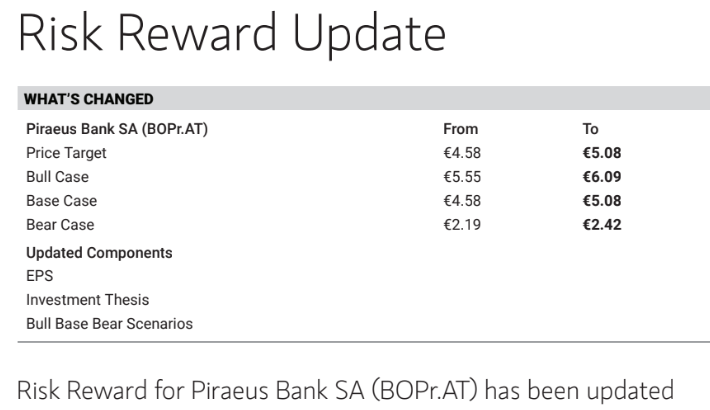

Η Morgan Stanley επικαιροποιεί τις εκτιμήσεις τοης για την Τράπεζα Πειραιώς μετά τα περσινά αποτελέσματα και τις προβλέψεις για την περίοδο 2024-2026, αυξάνοντας την τιμή στόχο σε όλα τα σενάριά τους για τη μετοχή της τράπεζας. Στο βασικό σενάριο η τιμή πηγαίνει από τα 4,48 ευρώ στα 5,08 ευρώ, στο θετικό σενάριο στα 6,09 ευρώ από 5,55 ευρώ πριν και στο απαισιόδοξο σενάριο στα 2,42 ευρώ από 2,19 ευρώ πριν.

«Τα κέρδη ανά μετοχή (EPS) για την περίοδο 2024-2026 είναι αυξημένα κατά 7% περίπου κατά μέσο όρο υποστηριζόμενα από τα ελαφρώς υψηλότερα καθαρά έσοδα από τόκους (NII) και τα έσοδα προμηθειών αλλά και το χαμηλότερο κόστος προβλέψεων μετά τη μείωση του δείκτη NPE σε 3,5% περίπου πέρυσι. Έχουμε ενσωματώσει ένα έκτακτο ποσό 100 εκατ. ευρώ περίπου στα αποτελέσματα του 2024, σύμφωνα με το επιχειρηματικό σχέδιο της εταιρείας, που σχετίζεται με το πιθανό εφάπαξ κόστος. Aν εξαιρέσουμε την επίδραση αυτού του εφάπαξ ποσού, τα EPS το 2024 είναι αυξημένα σε υψηλά ποσοστά σε σχέση με την προηγούμενη εκτίμησή μας. Είμαστε σε μεγάλο βαθμό σύμφωνοι με τις προβλέψεις της εταιρείας για φέτος για δείκτη αποδοτικότητας ROTE περίπου 14,4%. Αναμένουμε δείκτη ROTE 12% την περίοδο 2025-2026 (κάτω από το στόχο της τράπεζας για 13% το 2025, αλλά σύμφωνα με το 2026). Η τιμή στόχος μας αυξάνεται κατά 11% περίπου σε 5,08 ευρώ, καθώς οι προαναφερθείσες αλλαγές οδηγούν σε υψηλότερο πολλαπλασιαστή P/TB για το 2025 (0,9 φορές έναντι 0,8 φορές προηγουμένως)», υπογραμμίζει.

H Morgan Stanley σημειώνει την πρόοδο στη μείωση των NPEs της τράπεζας. «Η Πειραιώς έφτασε σε μονοψήφιο δείκτη NPE το 2022. Καθώς το 2023 ο δείκτης βρισκόταν στο 3,5%, προβλέπουμε περαιτέρω μείωση σε 3% περίπου έως το 2025. Η βελτίωση των επιπέδων κεφαλαίου συνεχίζεται. Η Τράπεζα Πειραιώς έχει έναν δείκτη κεφαλαίου με πλήρη φόρτιση της τάξης του 17,8% πέρυσι από 16,4% το 2022.

Προβλέπουμε περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας σε περίπου 18,9% μέχρι το 2025. Η σχέση κινδύνου / απόδοσης για τη μετοχή της Τράπεζας είναι ελκυστική, δεδομένης της φθηνής αποτίμησης παρά το πρόσφατο ράλι», καταλήγει η αμερικανική τράπεζα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Στο μικροσκόπιο της Autonomous οι ελληνικές τράπεζες - Αναβαθμίσεις και νέες τιμές στόχοι

«Ταύρος» για τις ελληνικές τράπεζες η BofA - Προτιμά Eurobank - Οι νέες τιμές στόχοι

Alpha Finance: Νέο κύμα αναβαθμίσεων και υψηλότερες τιμές στόχοι για τις τράπεζες

Τράπεζα Πειραιώς: Ολοκληρώθηκε η εξαγορά της Εθνικής Ασφαλιστικής - Τι δήλωσαν Μεγάλου, Μαζαράκης

Πειραιώς: Προς περαιτέρω αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας το 2026

Τράπεζες: Νέες συστάσεις και τιμές-στόχοι από την HSBC - Η επενδυτική προσέγγιση που προτείνει

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία