HSBC: Η μετοχή της Alpha Bank top pick στις αναδυόμενες αγορές - Στα 2,20 ευρώ η τιμή στόχος

Διαθέτει υγιή ισολογισμό με δείκτη μη εξυπηρετούμενων δανείων (NPE) στο 7%

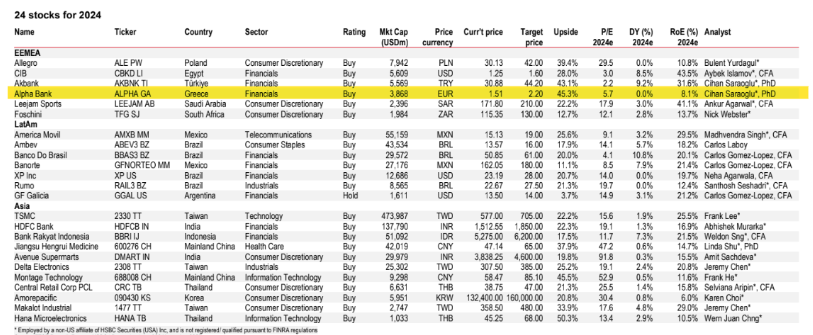

Μεταξύ των 24 μετοχών που προτείνει προς τα χαρτοφυλάκια που τοποθετούνται στις αναδυόμενες αγορές, εντάσσει η HSBC, τη μετοχή της Alpha Bank.

H βρετανική τράπεζα επιλέγει 24 μετοχές από όλες τις αναδυόμενες χώρες, οι οποίες αποτελούν τις καλύτερες ιδέες των αναλυτών της με βάση τη bottom-up ανάλυση τους και οι οποίες συνάδουν επίσης με τη συνολική στρατηγική από πάνω προς τα κάτω (top-down).

Η μετοχή της Alpha Bank συμμετέχει σε αυτή τη λίστα με σύσταση αγοράς (buy) και τιμή στόχο στα €2,20 ανά μετοχή.

Όπως αναφέρει ο βρετανικός οίκος, ο εγχώριος τραπεζικός δείκτης σχεδόν έχει φτάσει σε τριπλάσια επίπεδα τα τελευταία τρία χρόνια, εν μέσω της σημαντικής βελτίωσης της ποιότητας του ενεργητικού και των υψηλότερων επιτοκίων που διαμόρφωσαν ένα άκρως υποστηρικτικό σκηνικό. Ωστόσο, ενώ υπήρξε re - rating και για τη μετοχή της Alpha Bank, αυτό ήταν χαμηλότερο από τις υπόλοιπες συστημικές, υπό το πρίσμα των ηπιότερων καθαρών εσόδων από τόκους έναντι των υπολοίπων, με τη μετοχή να υποαποδίδει έναντι του δείκτη κατά περίπου 50% στα τρία χρόνια και να διαπραγματεύεται με δείκτη P/TBV για το 2024 στο 0,5x, ήτοι με discount 16% σε σύγκριση με την Τράπεζα Πειραιώς. Επιπλέον, διαπραγματεύεται στο χαμηλότερο άκρο των τραπεζών που καλύπτει η HSBC στη ζώνη EEMEA (Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική) και στη Λατινική Αμερική.

Ο επενδυτικός οίκος θεωρεί αδικαιολόγητο ένα τόσο πιεσμένο επίπεδο αποτίμησης και εκτιμά ότι η Alpha Bank προσφέρει μια σημαντική έκθεση ως προς το εγχώριο επενδυτικό «story» με ευνοϊκό «risk - reward» ακόμη και μετά το re - rating της οικονομίας - χώρας.

Η Alpha Bank διαθέτει υγιή ισολογισμό με δείκτη μη εξυπηρετούμενων δανείων (NPE) στο 7% και δείκτη εποπτικών κεφαλαίων CET1 περίπου στο 15% το τρίτο φετινό τρίμηνο (proforma για την πώληση των δραστηριοτήτων της στη Ρουμανία).

Σε ένα περιβάλλον σταθερών έως πτωτικών επιτοκίων που αναμένει η HSBC για τα επόμενα δύο χρόνια, η απόδοση των καθαρών εσόδων από τόκους θα μπορούσε να είναι καλύτερη από τις αντίστοιχες των ανταγωνιστών της, καθώς η κορυφαία γραμμή των εσόδων της της βασίζεται λιγότερο στα έσοδα από τόκους επί των ρευστών περιουσιακών στοιχείων.

«Αναμένουμε ότι θα διαθέτει βιώσιμο δείκτη αποδοτικότητας RοTE της τάξης του 10% (προσαρμοσμένο για τα πλεονάζοντα κεφάλαια), στον οποίο οι κίνδυνοι είναι θετικά στραμμένοι.

Σε αυτό, δεν έχουμε συνυπολογίσει οποιαδήποτε βελτίωση στις αμοιβές εξυπηρέτησης των NPE ούτε για μια πιθανή μείωση του κόστους κατά 60 εκατ. ευρώ με τη λήξη των εισφορών SRF.

Η τράπεζα βλέπει επίσης αύξηση κατά 50 μ.β. στον δείκτη RοTE από την πώληση των δραστηριοτήτων της στη Ρουμανία. Η παράδοση σε αυτά τα μέτωπα θα δημιουργήσει ανοδικό κίνδυνο στις προβλέψεις μας.

Ο στόχος της Alpha Bank για τον δείκτη RοTE για το 2025 είναι υψηλότερος από 12%.

Τέλος, η UniCredit Bank, αγόρασε πρόσφατα μερίδιο 9,6% στην Alpha Bank.

Ένας καταλύτης για τις μετοχές θα ήταν αν η UniCredit αυξήσει την έκθεσή της με την πάροδο του χρόνου.

Η συμπιεσμένη αποτίμηση της Alpha, το σταθερό κεφάλαιο και η κάπως υποτονική πιστωτική ανάπτυξη στην εγχώρια αγορά είναι μια καλή συνταγή για επαναγορές μετοχών, πιστεύουμε», καταλήγει ο Cihan Saraoglu.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Η τακτική Orcel με την Alpha Bank

Β. Ψάλτης: Το 2025 ήταν η χρονιά της Alpha Bank – Ψήφος εμπιστοσύνης από τους επενδυτές

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

Alpha Bank: Αγόρασε το Μινιόν από την Dimand για 36,7 εκατ. ευρώ

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές