DBRS: Φτάνουν στα όρια τους τα κέρδη των ευρωπαϊκών τραπεζών λόγω επιτοκίων - Η θέση των ελληνικών

Τα υψηλά επιτόκια θα συνεχίσουν να υποστηρίζουν τα κέρδη των τραπεζών στο τρίτο τρίμηνο

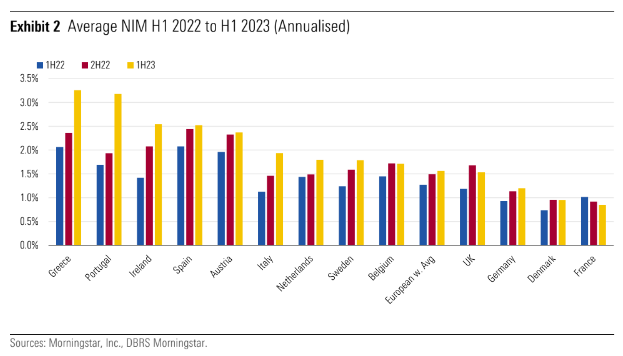

Τα κέρδη των ευρωπαϊκών τραπεζών φτάνουν στα όριά τους λόγω της αύξησης των επιτοκίων της ΕΚΤ, σύμφωνα με την αξιολόγηση της DBRS. Οι ελληνικές τράπεζες βρίσκονται στην πρώτη θέση αναφορικά με τα καθαρά επιτοκιακά περιθώρια κερδοφορίας (Net Interest Μargins – NIMs) ανάμεσα σε 14 ευρωπαϊκές χώρες που μελετά η DBRS.

Τα καθαρά επιτοκιακά περιθώρια αποκαλύπτουν το ποσό των χρημάτων που κερδίζει μια τράπεζα από τόκους δανείων σε σύγκριση με το ποσό που καταβάλλει σε τόκους καταθέσεων. Το NIM είναι ένας δείκτης της κερδοφορίας και της ανάπτυξης μιας τράπεζας και οι ελληνικές τράπεζες τα τρία τελευταία εξάμηνα είναι στην πρώτη θέση.

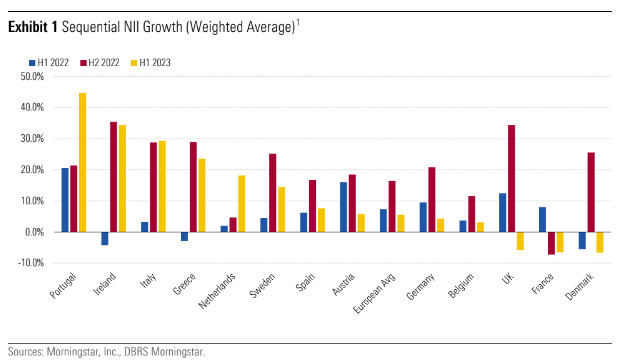

Εξίσου υψηλές επιδόσεις σημειώνουν οι ελληνικές τράπεζες και στην αύξηση στα καθαρά έσοδα από τόκους σε σχέση με τις άλλες ευρωπαϊκές τράπεζες. Με την τέταρτη θέση σε συνεχόμενη άνοδο επί των καθαρών εσόδων, βρίσκονται πίσω μόνο από Πορτογαλία, Ιρλανδία, και Ιταλία.

Γιατί τα κέρδη των ευρωπαϊκών τραπεζών «πιάνουν ταβάνι»

Κατά μέσο όρο, η απόδοση των κεφαλαίων των ευρωπαϊκών τραπεζών αυξήθηκε από 7,7% στο πρώτο εξάμηνο του 2022 σε 11,1% στο πρώτο εξάμηνο του 2023, κυρίως λόγω της αύξησης των καθαρών επιτοκιακών περιθωρίων (NIMs). Παρόλα αυτά, υπάρχουν διαφορές στα NIMs σε όλη την Ευρώπη λόγω διάφορων παραγόντων, όπως η διάρκεια των δανείων, η δομή των καταθέσεων και ο έντονος ανταγωνισμός. Η DBRS προβλέπει ότι τα υψηλά επιτόκια θα συνεχίσουν να υποστηρίζουν τα κέρδη των τραπεζών στο τρίτο τρίμηνο του 2023, αλλά τα NIMs έχουν ήδη φτάσει στο ανώτατο σημείο για πολλές τράπεζες. Επίσης, η μείωση των αποδοχών από τα ελάχιστα αποθέματα από την ΕΚΤ θα έχει κάποιο αρνητικό αντίκτυπο, αλλά το καθαρό εισόδημα από τόκους αναμένεται να παραμείνει υψηλό.

Σύμφωνα με την αξιολόγηση της DBRS, ο αντίκτυπος των μεγάλων περιόδων σταθερού επιτοκίου στα καθαρά επιτοκιακά περιθώρια (NIM) των τραπεζών εξαρτάται από τη στρατηγική επιτοκίου που ακολουθούν. Οι μεγάλες τράπεζες συνήθως μειώνουν τον κίνδυνο επιτοκίου μέσω αντιστάθμισης κινδύνου. Αυτό έχει ως αποτέλεσμα τη σημαντική μείωση της διάρκειας του χαρτοφυλακίου δανείων τους, συχνά κάτω από τρία έτη. Ως αποτέλεσμα, αυτές οι τράπεζες αναμένεται να επωφελούνται από την ανατιμολόγηση των δανείων τα επόμενα δύο χρόνια.

Από την άλλη πλευρά, μικρότερες τράπεζες, όπως οι συνεταιριστικές τράπεζες ή τα ταμιευτήρια, βρίσκονται στο άλλο άκρο του φάσματος, καθώς συνήθως δεν αντισταθμίζουν τον κίνδυνο επιτοκίου. Επομένως, η σταδιακή ανατιμολόγηση των δανείων θα επηρεάσει το NIM για πολύ μεγαλύτερη χρονική περίοδο και μπορεί να αντισταθμιστεί με την ανατιμολόγηση των καταθέσεων.

Επίσης, όσον αφορά την τιμολόγηση των καταθέσεων, υπάρχουν διαφορές που σχετίζονται με τη δομή των καταθέσεων και την πρακτική των τόκων στις καταθέσεις λιανικής. Σε ορισμένες χώρες, παρατηρείται υψηλό ποσοστό τοκοφόρων καταθέσεων, ενώ σε άλλες είναι πιο χαμηλό. Επιπλέον, οι τράπεζες σε χώρες με υψηλό ποσοστό τοκοφόρων καταθέσεων προσφέρουν υψηλότερα επιτόκια σε νέες καταθέσεις και προθεσμιακές καταθέσεις.

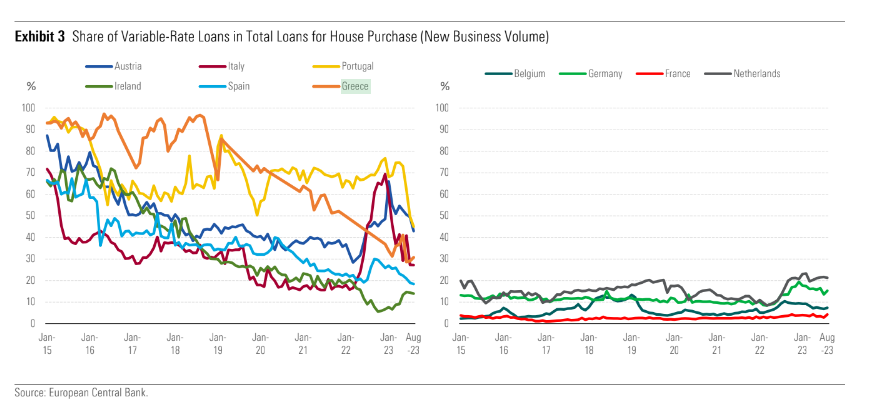

Στην Πορτογαλία τα περισσότερα νέα στεγαστικά δάνεια είναι με κυμαινόμενα επιτόκια, ενώ σε άλλες χώρες, όπως η Ελλάδα, η Αυστρία, η Ισπανία και η Ιταλία, το ποσοστό των νέων στεγαστικών δανείων με κυμαινόμενα επιτόκια μειώθηκε κατά την περίοδο χαμηλών επιτοκίων, αλλά κατά μέσο όρο εξακολουθεί να είναι σε υψηλό επίπεδο. Αντίθετα, τα στεγαστικά δάνεια σταθερού επιτοκίου είναι τα πιο συνηθισμένα στη Γερμανία, τη Γαλλία, την Ολλανδία και το Βέλγιο, τα οποία μαζί αντιπροσωπεύουν περισσότερο από το ήμισυ της ευρωπαϊκής τραπεζικής αγοράς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

Βροχή προστίμων για μη διασύνδεση POS και IRIS – Έλεγχοι 24 ώρες το 24ωρο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026