Alpha Finance: "Βλέπει" σημαντικές προοπτικές στις τράπεζες - Σύσταση «buy» και νέες τιμές- στόχοι

Οι νέοι στόχοι τιμών είναι υψηλότεροι από ό,τι προηγουμένως σε ποσοστό 32% κατά μέσο όρο, λόγω των υψηλότερων εκτιμήσεων για τα κέρδη

Προς ένα έτος ορόσημο οδεύουν οι ελληνικές συστημικές τράπεζες όσο αφορά την κερδοφορία τους σε συνδυασμό με άλλους υποστηρικτικούς παράγοντες, όπως τα αυξημένα επιτόκια, την ευνοϊκή δομή της αγοράς και το θετικό μακροοικονομικό περιβάλλον, όπως υποστηρίζει η Alpha Finance.

«Οι νέοι στόχοι τιμών είναι υψηλότεροι από ό,τι προηγουμένως κατά 32% κατά μέσο όρο, λόγω των υψηλότερων εκτιμήσεων για τα κέρδη.

Η Χρηματιστηριακή επαναλαμβάνει τη σύσταση «buy» και για τις τρεις τράπεζες που καλύπτει (με COE - κόστος κεφαλαίου - στο 13% και μηδενικό growth), προτιμώντας σε αυτή τη φάση την Τράπεζα Πειραιώς, με τιμή στόχο στα 3,92 ευρώ (από 2,82 ευρώ) λόγω των επιπέδων αποτίμησης - προφίλ κερδοφορίας και τη Eurobank με τιμή στόχο στα 2 ευρώ (από 1,53 ευρώ) λόγω των πρωτοβουλιών επέκτασής της. Παράλληλα, εξακολουθεί να βλέπει σημαντικά ανοδικά περιθώρια για την Εθνική Τράπεζα - θέτοντας τιμή στόχο στα 7,10 ευρώ (από 5,60 ευρώ) - αν και κάπως χαμηλότερα από τις υπόλοιπες.

«Οι τράπεζες είναι σε θέση να αναλάβουν την ευθύνη για την ανάπτυξη των τραπεζών, τα κέρδη τους το β΄ τρίμηνο του 2023 υποδηλώνουν ετήσιο δείκτη απόδοσης RoTE 14,5%, κυρίως λόγω της εκτίναξης του καθαρού εσόδου από τόκους NII σε περίπου δύο δισ. ευρώ, αυξημένο κατά 60% σε ετήσια βάση. Πιστεύουμε ότι οι αναφερόμενες τάσεις επιβεβαιώνουν πλήρως την άποψή που εκφράσαμε σε προηγούμενα σημειώματά μας ότι οι εγχώριες τράπεζες είναι σε πολύ καλή θέση για να πάρουν να επωφεληθούν από τις τρέχουσες συνθήκες της αγοράς», εκτιμά η χρηματιστηριακή.

«Είναι σημαντικό ότι στο παρόν σημείωμα υποστηρίζουμε ότι η κερδοφορία είναι πιθανό να βελτιωθεί περαιτέρω τα επόμενα τρίμηνα και να παραμείνει αυξημένη για πολλά τρίμηνα στο μέλλον. Πιστεύουμε ότι αυτό θα μπορούσε να είναι αποτέλεσμα της προσέγγισης της ΕΚΤ να διατηρήσει τα επιτόκια σε υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα, σε προκειμένου να περιορίσει τις πληθωριστικές πιέσεις, καθώς και της ευνοϊκής δομής της αγοράς στο εγχώριο σύστημα.

Υπό αυτές τις βάσεις, οι αναλυτές προχωρούν σε αναβάθμιση των εκτιμήσεών τους για τα επίπεδα κερδοφορίας των ελληνικών τραπεζών, έχοντας μια πιο αισιόδοξη νότα έναντι του consensus για το 2024 - 2025. Η αναβάθμιση οφείλεται κυρίως στις προσδοκίες τους για υψηλότερα έσοδα (αύξηση κατά 15% το 2023 - 2025 σε σύγκριση με τις προηγούμενες εκτιμήσεις) λόγω των υψηλότερων καθαρών εσόδων από τόκους (στη δυναμική τιμολόγηση και παρά την πιο προσεκτική στάση για την πιστωτική επέκταση). Ως αποτέλεσμα, οι εκτιμήσεις τους για τα οργανικά κέρδη προ προβλέψεων είναι υψηλότερες κατά 28% και για τα καθαρά κέρδη κατά 39% για την ίδια περίοδο, υποδεικνύοντας έναν δείκτη ROTE στο 16,3% για το 2023 και 13,4% για το 2024.

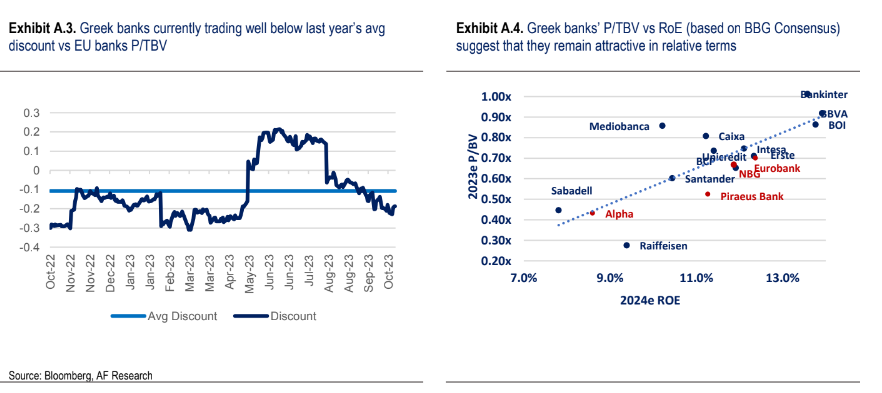

Πέραν αυτών, οι ελληνικές τράπεζες κατέγραψαν ιδιαίτερα υψηλές αποδόσεις το 2023 (άνοδος 41% από τις αρχές του έτους, άνοδος 69% σε ετήσια βάση) αλλά έχουν υποχωρήσει το τελευταίο διάστημα (πτώση 17,4% από τα τέλη Ιουλίου), πιθανώς λόγω του profit taking που έλαβε χώρα, των αναμενόμενων placements του ΤΧΣ και των μακροοικονομικών ανησυχιών (αβάσιμες κατά την Alpha Finance). Τα επίπεδα αποτιμήσεων για δείκτη ενσώματης λογιστικής αξίας, P/TBV στο 0,55x για το 2024 εκτιμάται σε συνδυασμό με την προβλεπόμενη κερδοφορία (δηλαδή ROTE στα μέσα επίπεδα για το 2023 - 2024) προσφέρουν ένα άκρως ελκυστικό «risk - reward» προφίλ.

Επομένως, οι αναλυτές εκτιμούν ότι η πρόσφατη διόρθωση προσφέρει ένα πολύ καλό σημείο εισόδου για τους επενδυτές.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

Βροχή προστίμων για μη διασύνδεση POS και IRIS – Έλεγχοι 24 ώρες το 24ωρο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026