HSBC: Ελκυστικές οι ελληνικές τράπεζες - Σύσταση «buy» και αυξημένες τιμές στόχοι

Ελκυστικές θεωρεί τις ελληνικές τραπεζικές μετοχές η HSBC, καθώς διαπραγματεύονται στο 0,55x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023, χαμηλότερα από τις άλλες τράπεζες της Ευρώπης.

Η ίδια προβαίνει σε αύξηση των κερδών και των τιμών στόχων και παραμένει με συστάσεις Buy για όλες τις τράπεζες.

Η ΕΤΕ είναι τώρα η πλέον προτιμώμενη, μαζί με την Τράπεζα Πειραιώς.

Οι τιμές στόχοι των τραπεζών είναι πλέον 6,75 ευρώ για την ΕΤΕ, 3,35 ευρώ για την Τράπεζα Πειραιώς, 1,60 ευρώ για την Eurobank και 1,45 ευρώ για την Alpha Bank.

Εξακολουθεί να βλέπει την καλύτερη σχέση κινδύνου/απόδοσης στην Πειραιώς, ενώ η Alpha Bank ξεχωρίζει σε αξία με 0,43x σε όρους P/TBV, αν και για χαμηλότερο ROTE 10%.

Τα δύο τελευταία τρίμηνα θα οδηγήσουν σε διαδοχική αύξηση των κερδών στην Ελλάδα, πριν η αύξηση του κόστους χρηματοδότησης ανατρέψει τον κύκλο, εκτιμά η HSBC.

Οι αποτιμήσεις, μειωμένες κατά 15% περίπου από την κορυφή, παρέχουν καλή είσοδο για βραχυπρόθεσμους επενδυτές, καταλύτες και προστασία από τις πολιτικές αβεβαιότητες, εξηγεί η τράπεζα.

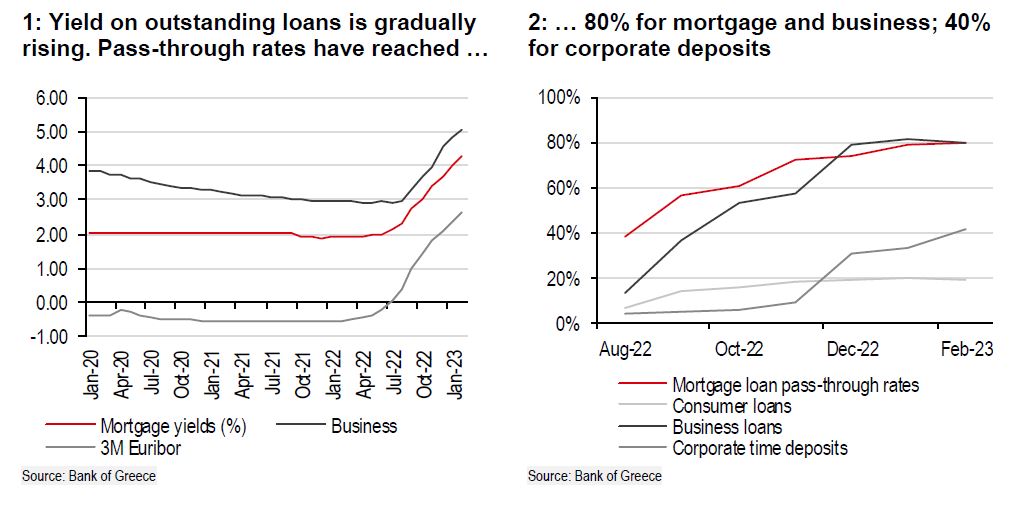

“Αναμένουμε ότι τα καθαρά έσοδα από τόκους (NII) θα κορυφωθούν υψηλότερα το πρώτο εξάμηνο, γεγονός που θα μπορούσε να στηρίξει τις αποτιμήσεις. Η ταχεία ανατιμολόγηση των δανείων των ελληνικών τραπεζών, η υποτονική μετακύλιση στις καταθέσεις, μέχρι στιγμής, και η πρόβλεψη των οικονομολόγων μας για επιτόκιο της ΕΚΤ 350 μ.β. συνεπάγονται υψηλότερη κορύφωση του NII το πρώτο εξάμηνο φέτος”, εξηγεί η τράπεζα.

Αυξάνει τα κέρδη για το 2023 κατά 41%, κατά μέσο όρο

Η HSBC αυξάνει κατά μέσο όρο τα κέρδη 41% και τοποθετείται 11% πάνω από το consensus των αναλυτών. Η δυναμική των κερδών αποτέλεσε ισχυρό καταλύτη για τις μετοχές κατά τη διάρκεια των τελευταίων τριών τριμήνων.

Η αύξηση του κόστους των καταθέσεων έχει περιορισμένο κόστος, μέχρι στιγμής, καθώς οι καταθέτες περιμένουν την κορύφωση των επιτοκίων πριν κλειδώσουν μακροπρόθεσμης διάρκειας προϊόντα, κατά την άποψη της HSBC.

“Oι αυξήσεις των επιτοκίων και η αναπροσαρμογή των δανειακών βιβλίων θα είναι πίσω μας, και η μετατόπιση από τις καταθέσεις πυρήνα στις προθεσμιακές καταθέσεις και η αύξηση των επιτοκίων μεταβίβασης θα ανατρέψει τη δυναμική των NII. Ως εκ τούτου, αναμένουμε ότι τα κέρδη θα μειωθούν κατά 22% το 2024 μετά από αύξηση 41% το 2023, και ως εκ τούτου πιστεύουμε ότι το πρώτο εξάμηνο θα είναι ο τελευταίος γύρος καταλυτών κερδών για τις ελληνικές τράπεζες, με δείκτες αποδοτικότητας το 2024 7-10%”, προβλέπει η τράπεζα.

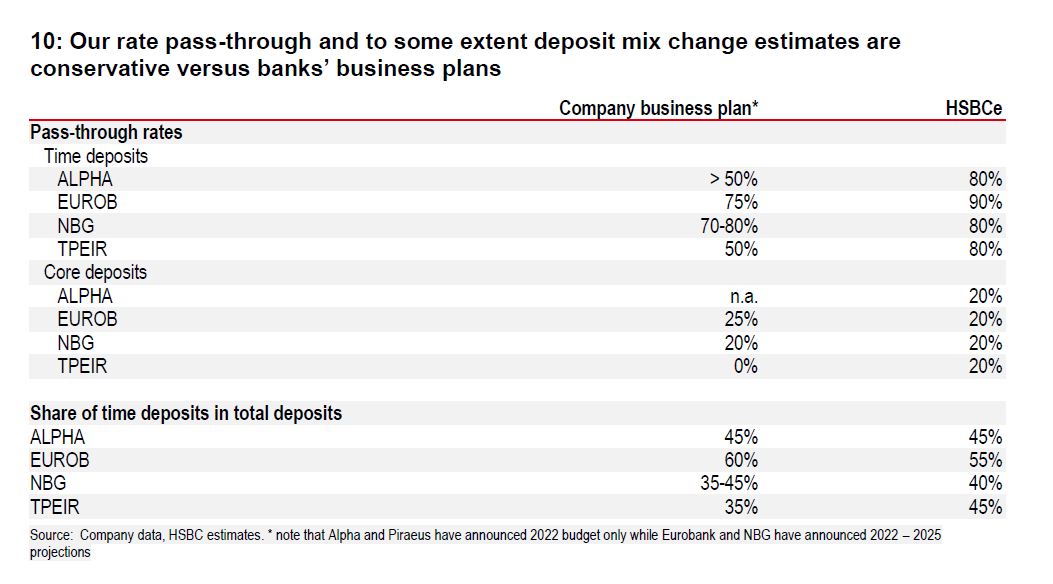

Οι προβλέψεις της HSBC συγκρίνονται συντηρητικά με τους προϋπολογισμούς των τραπεζών και τα κέρδη μας για το 2024 και είναι 19% κάτω από το consensus.

Η δυναμική των κερδών αποτέλεσε ισχυρό καταλύτη για τις μετοχές κατά τη διάρκεια των τελευταίων τριών τριμήνων.

Εκτός αυτού, η υποχώρηση των τραπεζικών μετοχών κατά 15% από τον Φεβρουάριο του '23 έχει προσθέσει στην ελκυστικότητα των αποτιμήσεων.

Ως εκ τούτου, η HSBC παραμένει εποικοδομητική και για τις τέσσερις τράπεζες.

Οι ελληνικές τράπεζες φαίνονται ελκυστικές με 0,55 φορές δείκτες αποτίμησης P/TBV, 20% κάτω από τις αναδυόμενες αγορές και 25% κάτω από τις ευρωπαϊκές τράπεζες.

Εξακολουθεί να βλέπει τον καλύτερο συνδυαδμό κινδύνου/απόδοσης στην Πειραιώς με δείκτη 0,46 φορές, σποτίμηση που φαίνεται αδικαιολόγητη για υον δείκτη αποδοτικότητας που θα εμφανίσει.

Η Alpha, επίσης, φαίνεται να έχει αξία με 0,43 φορές δείκτη P/TBV, αν και για χαμηλότερο δείκτη ROTE 10%.

Η ΕΤΕ ξεχωρίζει με τις ισχυρότερες προοπτικές NII λόγω του μείγματος χρηματοδότησης με χαμηλότερο κόστος, ενώ η Eurobank βρίσκεται στο αντίθετο άκρο.

“Αναμένουμε ότι η διαφορά αποτίμησης μεταξύ των δύο θα αλλάξει σε υπέρ της πρώτης”, καταλήγει η βρετανική τράπεζα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

HSBC: Υποβαθμίζει την ελληνική αγορά μετά το 75% άνοδο το 2025 - Περιορίζονται τα περιθώρια ανόδου

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Εθνική Τράπεζα: Πράσινο ομόλογο 600 εκατ. ευρώ με συμμετοχή άνω των 150 θεσμικών

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

Βροχή προστίμων για μη διασύνδεση POS και IRIS – Έλεγχοι 24 ώρες το 24ωρο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026