ΙΟΒΕ: Διατηρεί αμετάβλητη την εκτίμηση για ανάπτυξη 2,2% το 2026 - Οι προκλήσεις

Ανάγκη ενδυνάμωσης της οικονομίας για προσέλκυση επενδύσεων

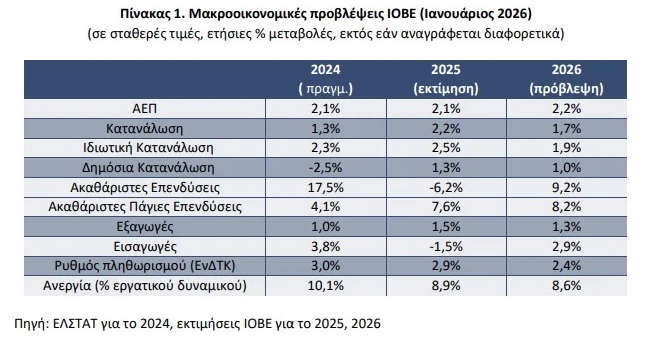

Το ΙΟΒΕ διατηρεί αμετάβλητη την εκτίμηση για ανάπτυξη το 2025 στο +2,1%, ενώ για τη φετινή χρονιά το ίδρυμα συνεχίζει να αναμένει ανάπτυξη 2,2%, στο πλαίσιο ενισχυμένων επενδύσεων και ανθεκτικής κατανάλωσης

Σε ό,τι αφορά τις συνιστώσες, οι πάγιες επενδύσεις το 2025 εκτιμάται ότι ενισχύθηκαν (+7,6%), κυρίως λόγω του Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΣΑΑ) και του χαμηλότερου κόστους χρηματοδότησης. Η ιδιωτική κατανάλωση εκτιμάται ότι σημείωσε επιτάχυνση (+2,5%) σε σχέση με το προηγούμενο έτος, ενώ η δημόσια κατανάλωση διατηρήθηκε σε θετική τροχιά (+1,3%). Το έλλειμμα του εξωτερικού ισοζυγίου εκτιμάται ότι περιορίστηκε, με αύξηση των εξαγωγών (+1,5%) και μείωση των εισαγωγών (-1,5%).

Για το 2026, το ΙΟΒΕ αναμένει συνέχιση της ανοδικής πορείας της συνολικής κατανάλωσης, με ηπιότερο όμως ρυθμό, τόσο για την ιδιωτική (+1,9%) όσο και τη δημόσια (+1,0%). Αντιθέτως, οι πάγιες επενδύσεις αναμένεται να επιταχυνθούν (+8,2%) από την υλοποίηση του ΣΑΑ και τη χρήση των πόρων του διευρυμένου Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ). Το εξωτερικό έλλειμμα αναμένεται να διευρυνθεί, κυρίως λόγω περιβάλλοντος υψηλότερου εμπορικού προστατευτισμού και ενισχυμένης ισοτιμίας του ευρώ.

Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση κινήθηκε καλύτερα από το στόχο για το πρώτο ενδεκάμηνο του 2025 αλλά η υπεραπόδοση οφείλεται κυρίως σε ετεροχρονισμούς εισπράξεων και πληρωμών. Καταγράφηκε ετήσια αύξηση στα δημόσια έσοδα (+3,1%), λόγω της καλύτερης απόδοσης των φόρων (εισοδήματος, ΦΠΑ, ΕΦΚ, κ.α.). Σε επίπεδο γενικής κυβέρνησης, σύμφωνα με τον Προϋπολογισμό του 2026, εκτιμάται δημοσιονομικό πλεόνασμα 0,6% και έλλειμμα -0,2% για το 2025 και το 2026, αντίστοιχα, καθώς και πρωτογενές αποτέλεσμα 3,7% και 2,8% για αμφότερα τα έτη. Το δημόσιο χρέος εκτιμάται ότι θα μειωθεί περαιτέρω φέτος

ως ποσοστό του ΑΕΠ, στο 138,2%. Σε ειδικά πλαίσια της Έκθεσης αναδεικνύονται η βελτίωση του κενού ΦΠΑ, αλλά και η αύξηση των φορολογικών δαπανών την τελευταία πενταετία.

Στο τρίτο τρίμηνο του 2025 το ποσοστό ανεργίας παρουσίασε μείωση στο 8,2% από 9,0% ένα έτος νωρίτερα. Τομείς υπηρεσιών κατέγραψαν τη μεγαλύτερη ετήσια άνοδο στην απασχόληση, όπως επαγγελματικές δραστηριότητες, εμπόριο, καταλύματα και εστίαση. Στα θετικά, το ποσοστό απασχόλησης του ηλικιακά ενεργού πληθυσμού αυξήθηκε σε ετήσια βάση, μειώνοντας την απόκλιση από τον μέσο ευρωπαϊκό όρο. Αντίστοιχα, η συμμετοχή στην εργασία παρουσίασε

άνοδο, ενώ ο δείκτης μισθολογικού κόστους συνέχισε την αυξητική του τάση ετησίως αλλά μειώθηκε συγκριτικά με το προηγούμενο τρίμηνο. Καθώς η οικονομία θα καταγράφει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις αναμένονται βραδύτερες. Η απασχόληση αναμένεται να ενισχυθεί το 2026, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 8,9% το 2025 και 8,6% το 2026.

Ο ρυθμός μεταβολής του γενικού δείκτη τιμών καταναλωτή διαμορφώθηκε στο 2,5% το 2025 (2,9% για τον ΕνΔΤΚ), από άνοδο 2,7% (3,0% για τον ΕνΔΤΚ) ένα έτος πριν. Η ενίσχυση των τιμών οφείλεται κυρίως στη θετική επίδραση της εγχώριας ζήτησης, με αυξήσεις σε υπηρεσίες όπως στέγαση, διαμονή και εστίαση. Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ηπιότερη ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 2,4% το 2026, λόγω κυρίως της καταναλωτικής ζήτησης. Η αβεβαιότητα για τις γεωπολιτικές εξελίξεις σε παγκόσμιο επίπεδο και την ισοτιμία του ευρώ δημιουργούν τόσο ανοδικούς όσο και καθοδικούς κινδύνους στην πρόβλεψη.

Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων, καταγράφηκε πιστωτική επέκταση προς τα νοικοκυριά, με οριακή επέκταση και του στεγαστικού χαρτοφυλακίου για πρώτη φορά έπειτα από 16 έτη συρρίκνωσης, διευρύνθηκε η πρόσβαση των τραπεζών σε χρηματοδότηση από τις διεθνείς αγορές κεφαλαίων, ενώ σε σχετικά χαμηλά επίπεδα διατηρήθηκε το κόστος δημόσιου και ιδιωτικού δανεισμού. Οι ιδιωτικές καταθέσεις καταγράφουν ήπια αυξητική πορεία, ενώ το περιθώριο επιτοκίου μειώθηκε αλλά παραμένει σε υψηλά επίπεδα. Μεταξύ των αρνητικών τάσεων και προκλήσεων στο χρηματοπιστωτικό σύστημα, παραμένει αδύναμη η ζήτηση για στεγαστική πίστη, υψηλή η έκθεση των τραπεζών σε κρατικά ομόλογα, καθώς και το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό.

Οι προκλήσεις

Κατά την παρουσίαση της Έκθεσης, ο Πρόεδρος του Δ.Σ. του ΙΟΒΕ, κ. Γιάννης Ρέτσος, αφού καλωσόρισε τους παρευρισκόμενους στην παρουσίαση της Έκθεσης ανέλυσε τις ανησυχίες που απορρέουν από το διεθνές περιβάλλον λόγω του συνδυασμού γεωπολιτικών κινδύνων, έντασης μεταξύ Ευρώπης και ΗΠΑ, καθώς και κρίσης θεσμών κυρίως στην άλλη πλευρά του Ατλαντικού. Για την Ελλάδα, ενώ αναγνώρισε ότι έχουν γίνει πολλά τα τελευταία χρόνια στην κατεύθυνση της ισχυροποίησης της οικονομίας, τόνισε ότι η χώρα πρέπει να θωρακισθεί περαιτέρω ενόψει των δυσκολιών που αναπόφευκτα θα έρθουν, ενώ αναφέρθηκε σε κόπωση και ανάγκη επιτάχυνσης των διαρθρωτικών αλλαγών, σε οικονομικό αλλά και θεσμικό επίπεδο.

Ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε την ανάγκη ενδυνάμωσης της οικονομίας για προσέλκυση επενδύσεων ενόψει νέων προκλήσεων. Μεταξύ άλλων, ανέδειξε τα παρακάτω:

- Η ελληνική οικονομία βρίσκεται σε θετική τροχιά, με ρυθμό αύξησης του ΑΕΠ που παραμένει υψηλότερος από την ευρωζώνη, μείωση της ανεργίας, αύξηση των επενδύσεων, θετική δημοσιονομική πορεία και εξομάλυνση του κόστους χρηματοδότησης.

- Το παγκόσμιο περιβάλλον εμφανίζει υψηλή και εντεινόμενη αβεβαιότητα, με κέντρο γεωπολιτικές και τεχνολογικές εξελίξεις. Ενδεχόμενες κρίσεις δεν μπορούν να αποκλείονται κατά την τρέχουσα χρονιά, με σημαντική επίδραση και στη δική μας οικονομία.

- Η ευρωπαϊκή οικονομία βρίσκεται μπροστά σε έντονες νέες προκλήσεις, χωρίς να είναι ακόμη σαφές εάν και πώς θα ανταποκριθεί. Το ευμετάβλητο παγκόσμιο και ευρωπαϊκό περιβάλλον δεν είναι ευρύτερα ευνοϊκό για επενδύσεις, οι οποίες αναμένεται προσεχώς να είναι περισσότερο επιλεκτικές.

- Η ελληνική οικονομία μπορεί να διατηρήσει και να ενισχύσει τη σημερινή θετική τροχιά της, μόνο με την προϋπόθεση αύξησης των επενδύσεων σε φυσικό και ανθρώπινο κεφάλαιο. Προϋπόθεση για αυτό αποτελούν δομικές τομές στη λειτουργία του κράτους και των αγορών, όπως και ενίσχυση κρίσιμων υποδομών. Εάν αυτό δεν συμβεί, η αναπτυξιακή δυναμική της οικονομίας αναπόφευκτα θα εξασθενίσει.

- Η ελληνική οικονομία είναι σήμερα πιο ανθεκτική από το παρελθόν και το Ταμείο Ανάκαμψης θα συνεχίσει να στηρίζει τη δυναμική και την επόμενη διετία, χωρίς όμως να αρκεί από μόνο του για το αναγκαίο επενδυτικό άλμα. Παραμένουν επίμονες διαρθρωτικές αδυναμίες, όπως η χαμηλή παραγωγικότητα και το υψηλό εξωτερικό έλλειμμα.

- Τα νοικοκυριά πιέζονται, καθώς παρά τη βελτίωση σε απασχόληση και μισθούς, ο πληθωρισμός διατηρεί χαμηλά τα πραγματικά εισοδήματα και την αποταμίευση.

- Προτεραιότητες πολιτικής αποτελούν η άμβλυνση γραφειοκρατικών και ρυθμιστικών εμποδίων που παραμένουν, η ταχύτερη επίλυση νομικών διαφορών, η προσαρμογή προτεραιοτήτων στη φορολογία, η ενίσχυση του εκπαιδευτικού και ερευνητικού συστήματος και η ενθάρρυνση της καινοτομίας.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΙΟΒΕ: Ήπια επιδείνωση για το οικονομικό κλίμα τον Νοέμβριο

ΙΟΒΕ: Νέα επιδείνωση του οικονομικού κλίματος – Εξαίρεση κατασκευές και λιανεμπόριο

ΙΟΒΕ: Βελτιώθηκε το οικονομικό κλίμα τον Οκτώβριο – Εξασθένισε η καταναλωτική εμπιστοσύνη

ΙΟΒΕ: Προειδοποιεί και ανησυχεί για τη μετά RRF "ημέρα".

ΙΟΒΕ: Μικρή επιδείνωση οικονομικού κλίματος τον Σεπτέμβριο – Βελτίωση καταναλωτικής εμπιστοσύνης

Οι τομείς που έχουν περισσότερα να κερδίσουν από την εμπορική συμφωνία ΕΕ-Ινδίας

ESM: Στο κλαμπ των ισχυρών της Ευρωζώνης τα ελληνικά ομόλογα - Ρεκόρ 15ετίας για το περιθώριο τους

ΑΑΔΕ: Πάνω από 68.000 έλεγχοι για φοροδιαφυγή το 2025 – Στο 34,2% η παραβατικότητα

Προϋπολογισμός: Πρωτογενές πλεόνασμα 8,1 δισ. ευρώ το 2025 - Πώς αναλύονται τα φοροέσοδα

Αυξήσεις μισθών για 1 εκατ. εργαζόμενους: Πώς μειώνεται ο φόρος και ποιοι κερδίζουν έως 5.800 ευρώ

Οικοδομή: Άνοδο 2,2% στο κόστος κατασκευής κατοικιών το τέταρτο τρίμηνο

Κατώτατος μισθός: Από 1η Απριλίου οι αλλαγές - Τι ισχύει για Ιδιωτικό και Δημόσιο τομέα

Ξεπέρασαν τα 36,66 εκατ. οι τουρίστες το ενδεκάμηνο – Αύξηση 4,4% στη μέση δαπάνη

Εξάμηνα έντοκα: Μειώθηκε στο 1,85% η απόδοση – Υπερκάλυψη κατά 2,42 φορές

Τουριστικά καταλύματα: Αύξηση αφίξεων και διανυκτερεύσεων το Νοέμβριο

ΙΝΕ ΓΣΕΕ: Η ανάπτυξη δεν φτάνει στο πορτοφόλι των εργαζομένων - Παραμένουν χαμηλές οι αποδοχές