Optima Bank: Οι 5 τοπ επιλογές από το ΧΑ για το β’ εξάμηνο του 2025 - Διατηρεί θετική στάση

Παραμένει ελκυστικό το Χρηματιστήριο Αθηνών

Εξαιρετικά εξελίσσεται το 2025 μέχρι στιγμής για την ελληνική οικονομία και τη χρηματιστηριακή αγορά, κατά την Optima Bank, η οποία στην ενδιάμεση έκθεσή της για την Ελλάδα, επιβεβαιώνει ότι η οικονομία διατηρεί μια σταθερή πορεία, ξεπερνώντας τις ευρωπαϊκές προβλέψεις και καθιστώντας το Χρηματιστήριο Αθηνών (ΧΑ) έναν από τους πιο ελκυστικούς προορισμούς για επενδυτές..

Η σύσταση της Optima Bank παραμένει θετική για το ελληνικό χρηματιστήριο, με την εκτίμηση ότι η υπεραπόδοση θα συνεχιστεί για το υπόλοιπο του 2025. Ορισμένα από τα μεγαλύτερα ρίσκα για την αγορά, όπως η διόρθωση στις διεθνείς αγορές ή η πιθανή αναζωπύρωση γεωπολιτικών εντάσεων στην περιοχή, θα πρέπει να παρακολουθούνται στενά.

Οι εκτιμήσεις της Optima Bank υποστηρίζουν διατήρηση της ανοδικής πορείας, με ισχυρές προοπτικές για μετοχές και τράπεζες, και κορυφαίες επιλογές που υπόσχονται σημαντικά περιθώρια ανόδου.

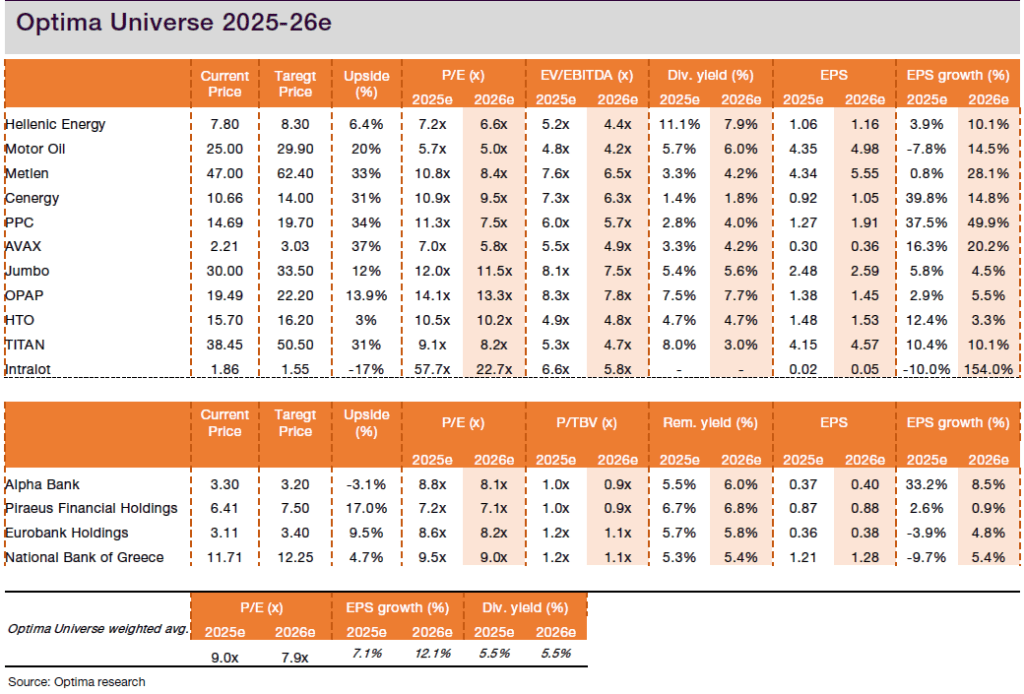

Η Optima διατηρεί θετική στάση και επικεντρώνεται σε πέντε μετοχές (top picks) με ισχυρές προοπτικές:

Τράπεζα Πειραιώς: Τιμή στόχος €7,50, 17% περιθώριο ανόδου, αποτίμηση 1,04 φορές τον δείκτη P/TBV.

METLEN Energy & Metals: Τιμή στόχος €62,40, περιθώριο ανόδου 33%, EPS CAGR 23,9% (2024-28). Η διπλή εισαγωγή σε ΧΑ και LSE αναμένεται να φέρει εισροές €400-500 εκατ.

ΔΕΗ: Τιμή στόχος €19,70, στόχος EBITDA €3 δισ. το 2030, με επενδύσεις €13,1 δισ. ως το 2027. Εκτιμώμενο DPS €1/μετοχή το 2027.

Cenergy: Τιμή στόχος €14,00, νέα είσοδος στη λίστα, με EPS growth 39,8% το 2025 και 14,8% το 2026.

ΑΒΑΞ: Τιμή στόχος €3,03, αύξηση EPS κατά 16% φέτος και 20% το 2026. Αξιοσημείωτο upside 37%.

Η εντυπωσιακή επιστροφή του Χρηματιστηρίου Αθηνών

Ο Γενικός Δείκτης κατέγραψε άνοδο +33% από τις αρχές του έτους και +36% σε ετήσια βάση, ξεπερνώντας τόσο τους ευρωπαϊκούς (DAX +23%), όσο και τους αμερικανικούς δείκτες. Πίσω από την άνοδο αυτή βρίσκονται:

-Η συνεχής εισροή ξένων κεφαλαίων (καθαρή εισροή €455 εκατ. στο α’ εξάμηνο),

-Η ισχυρή κερδοφορία των εισηγμένων (αναμενόμενη αύξηση EPS 7,1% για το 2025 και 12,1% για το 2026),

-Οι στρατηγικές εταιρικές κινήσεις: εισαγωγή Metlen στο Λονδίνο, εξαγορά Alpha από UniCredit, είσοδος EURONEXT, IPOs

Παρά το ράλι, η ελληνική αγορά παραμένει υποτιμημένη. Ο δείκτης P/E για το 2025 βρίσκεται στις 10,0 φορές, 35% χαμηλότερος από τον μέσο όρο της Ευρώπης, ενώ και σε επίπεδο EV/EBITDA (6.8 φορές) υστερεί κατά 26% έναντι των ευρωπαϊκών ομολόγων της.

Οι ελληνικές συστημικές τράπεζες παρουσιάζουν ισχυρή κεφαλαιακή βάση, ενισχυμένη ρευστότητα και θετικά μεγέθη αποδοτικότητας:

Τράπεζα Πειραιώς: Καταγράφει RoaTBV 14,7%, με εξαιρετική προοπτική λόγω του Snappi neobank και της εξαγοράς της Εθνικής Ασφαλιστικής. Η μετοχή διαπραγματεύεται με 20% discount έναντι ευρωπαϊκών τραπεζών, παρά την υψηλότερη κερδοφορία.

Εθνική Τράπεζα: Τιμή στόχος €12,25, ισχυρή κεφαλαιακή θέση (CET1: 18,9%), προβλέπει καθαρά κέρδη €1,11 δισ. το 2025 και μερίσματα €0,73/μετοχή. Πιθανές κινήσεις εξαγορών με τεχνολογικό προσανατολισμό στο άμεσο μέλλον.

Eurobank: Τιμή στόχος €3,40, με έντονη παρουσία σε νοτιοανατολική Ευρώπη και Λουξεμβούργο, συνεχίζει την οργανική και μη ανάπτυξη, με την ενοποίηση της Hellenic Bank στην Κύπρο να αποτελεί μεσοπρόθεσμο game-changer.

Alpha Bank: Τιμή στόχος €3,20, μετά από εντυπωσιακή απόδοση +85% στο 1H25, και με εν εξελίξει συνεργασία με τα ΕΛΤΑ, προγραμματίζει αύξηση EPS άνω του €1 δισ. έως το 2027.

Ισχυρή μακροοικονομική βάση με ανάπτυξη και δημοσιονομική πειθαρχία

Η ελληνική οικονομία παρουσίασε ρυθμό ανάπτυξης 2,2% το α’ τρίμηνο του 2025, υπερβαίνοντας σημαντικά τον μέσο όρο της ΕΕ (0,6%), ενώ αναμένεται να διατηρήσει υψηλότερη πορεία και το β’ εξάμηνο.

Η Ευρωπαϊκή Επιτροπή και το ΔΝΤ συμφωνούν ότι η Ελλάδα θα συνεχίσει να υπεραποδίδει, με μοχλό την κατανάλωση, τις εξαγωγές και τις επενδύσεις. Παράλληλα, το πρωτογενές πλεόνασμα αναμένεται στο 3,2% του ΑΕΠ το 2025, ενώ το δημόσιο χρέος βαίνει μειούμενο – από 180% το 2022 στο 158% το 2024 και στοχεύει σε 148,6% το 2026.

Οι πιθανοί καταλύτες για το ΧΑ περιλαμβάνουν τη συνεχιζόμενη επενδυτική στροφή της οικονομίας, με ώθηση από RRF και ΕΣΠΑ, την ολοκλήρωση του deal με EURONEXT και τις στρατηγικές εξαγορές, τις επιτοκιακές μειώσεις από την ΕΚΤ (ήδη -200 μ.β.), τη δημοσιονομική πειθαρχία.

Στον αντίποδα, οι πιθανοί κίνδυνοι περιλαμβάνουν τη διόρθωση στις διεθνείς αγορές ή νέα επιδείνωση του γεωπολιτικού κλίματος, την ενδεχόμενη επιβολή δασμών από τις ΗΠΑ στην ΕΕ και το τέλος του RRF το 2026, χωρίς ακόμη πρόβλεψη για παράταση.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Πέντε χρόνια ανόδου στο Χρηματιστήριο Αθηνών: Από την ανάκαμψη του 2021 στο ράλι – ορόσημο του 2025

Χρηματιστήριο: Εβδομαδιαία άνοδος 2,30% με νέα υψηλά 16 ετών, κέρδη 5,14% για τις τράπεζες

Η Stoxx «ανοίγει την πόρτα» των ανεπτυγμένων αγορών – Εισροές 1 δισ. δολαρίων στις ελληνικές μετοχές

Τα ρεκόρ που κατέγραψε το Χρηματιστήριο Αθηνών το 2025 - Οι αποδόσεις των μετοχών

Morgan Stanley: Στο προσκήνιο το Χρηματιστήριο Αθηνών το 2026 - Kαταλύτης οι αναβαθμίσεις

Χρηματιστήριο Αθηνών: Η επόμενη ημέρα μετά τη διόρθωση του Οκτωβρίου - Τα στηρίγματα

Citigroup: Δασμοί και εντάσεις περιορίζουν τις Ευρωπαϊκές μετοχές - Υποβάθμιση της σύστασης

Εκθεση ΕΥ: Οι 10 κορυφαίες γεωπολιτικές εξελίξεις για το 2026

Eurobank Equities: Θετική στάση για τις ελληνικές μετοχές και το 2026 - Οι κορυφαίες επιλογές

Χαλκός vs πετρέλαιο: Η μεγάλη ανατροπή στον ευρωπαϊκό κλάδο των resources

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026