Deutsche Bank: Δεν κινδυνεύει από τον ανταγωνισμό ο ΟΤΕ – Σύσταση "Buy" και τιμή στόχος 20 ευρώ

Ο ΟΤΕ είναι ο ισχυρότερος και με διαφορά

Την εκτίμηση ότι ο ΟΤΕ θα παραμείνει ο ισχυρότερος παίκτης –και με διαφορά- στην αναπτυσσόμενη ελληνική αγορά, εκφράζει η Deutsche Bank, επαναλαμβάνοντας τη σύσταση αγοράς και την τιμή-στόχο των 20 ευρώ που έχει εκδώσει για τη μετοχή.

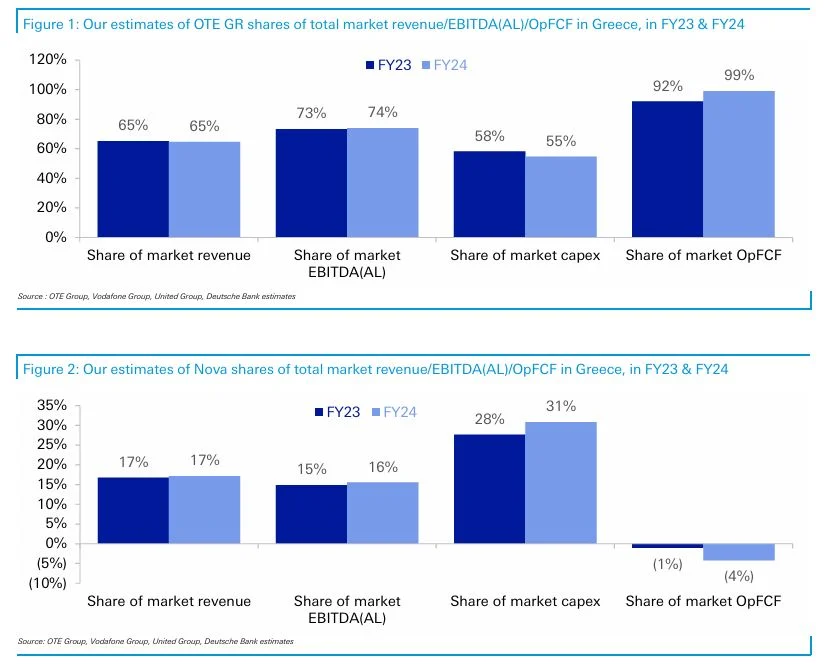

Όπως σημειώνει η Deutsche Bank, η Ελλάδα παραμένει μια αγορά τριών παικτών, με τον ΟΤΕ να είναι ο ισχυρότερος και με διαφορά. Το 2024, για παράδειγμα, ο ΟΤΕ υπολογίζεται ότι είχε μερίδιο 65% στα συνολικά έσοδα, 74% στα EBITDA και 99% στις λειτουργικές ταμειακές ροές της αγοράς.

Στο πλαίσιο αυτό, η Deutsche Bank εξακολουθεί να πιστεύει ότι το εναλλακτικό δίκτυο FTTH της ΔΕΗ δεν θα αποτελέσει μια ουσιαστική απειλή για τους OTE, Vodafone και Nova.

Επιπλέον, σημειώνει ότι το brand του ΟΤΕ είναι τώρα ακόμα ισχυρότερο και ότι η δημιουργία του MagentaONE θα ενισχύσει την κορυφαία θέση της εταιρείας στην ελληνική αγορά.

Κατόπιν τούτων, ο οίκος σημειώνει ότι οι δείκτες EV/EBITDA(AL) και P/E του ΟΤΕ είναι κατά 30% και 25% χαμηλότεροι από τον μέσο όρο του κλάδου (5.1x έναντι 7.4x και 10.9x έναντι 14.5x αντίστοιχα).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΟΤΕ: Διανομή έκτακτου μερίσματος μεικτού ποσού 0,10 ευρώ ανά μετοχή

Deutsche Bank: Αυξάνει στα 21 ευρώ την τιμή στόχο για ΟΤΕ - Σύσταση «αγορά»

ΟΤΕ: Τιμή-στόχος τα 16,10 ευρώ και σύσταση hold από την Eurobank Equities

: Η ανάπτυξη θα συνεχιστεί με FTTH, FWA και Cosmote TV")

Κώστας Νεμπής (ΟΤΕ): Η ανάπτυξη θα συνεχιστεί με FTTH, FWA και Cosmote TV

ΟΤΕ: Αποκτά την Terna Fiber – Συμφωνία για την υλοποίηση του έργου ΣΔΙΤ UFBB

Τι τζίρο έκαναν οι «μεγάλοι» σε βιομηχανία, εμπόριο και υπηρεσίες - Τι δείχνει μελέτη της ICAP CRIF

: Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026")

Μαζαράκης (Εθνική Ασφαλιστική): Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026

Αλ. Εξάρχου: Επαφές με Khalid Al-Falih και Eric Trump στο Νταβός

Αεροδρόμια: Ρεκόρ επιβατικής κίνησης το 2025 - Πάνω από 8,3 εκατ. επιβάτες

Metlen – Τσάκος δημιουργούν ένα από τα μεγαλύτερα υβριδικά έργα παραγωγής ηλεκτρικής ενέργειας

Γ. Στάσσης από το WEF26: Ενεργειακός και τεχνολογικός μετασχηματισμός στην πράξη

Μουζάκης: Προσφεύγει στη δικαιοσύνη για διαταγή πληρωμής 1,2 εκατ. ευρώ από την Cepal

ΓΕΚ ΤΕΡΝΑ: Στα 40 ευρώ η νέα τιμή-στόχος από την Piraeus Securities - Σε 32% το περιθώριο ανόδου

Ελληνικός Χρυσός: Έως το τέλος Μαρτίου η πρώτη παραγωγή χαλκού-χρυσού στις Σκουριές

Αιολική ενέργεια 5,7 γιγαβάτ το 2025 - Θα ξεπεράσει τα 6,5 GW σε ενάμιση χρόνο

Pantelakis Securities: Θετική στάση για τα ελληνικά διυλιστήρια – Top pick η Motor Oil