ΔΑΑ: Αναβαθμίζει την τιμή στόχο στα 10,9 ευρώ με περιθώριο ανόδου 10% η Euroxx

Μετέτρεψε τη σύσταση από Overweight σε Equalweight

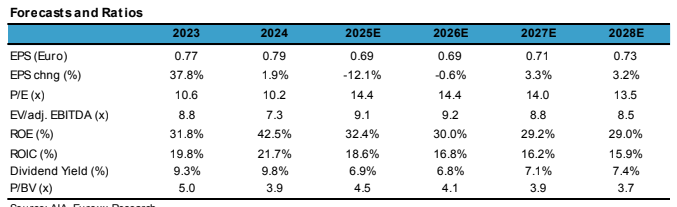

Σε επικαιροποίηση του μοντέλου της για τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) προχώρησε η Euroxx Χρηματιστηριακή και αναβάθμισε την τιμή στόχο (PT) σε 10,9 ευρώ/μετοχή από 9,4 ευρώ/μετοχή προηγουμένως, ένα περιθώριο ανόδου 10% από τα τρέχοντα επίπεδα.

Παράλληλα, μετέτρεψε τη σύσταση από Overweight σε Equalweight.

Όπως αναφέρει, πιστεύουμε ο ΔΑΑ προσφέρει στους επενδυτές την ευκαιρία να αποκτήσουν έκθεση σε ένα αμυντικό μακροπρόθεσμο story με σταθερές αποδόσεις και ροή μερισμάτων (βιώσιμες αποδόσεις ≥7,0%). Ωστόσο, αναμένουμε ότι οι μετοχές θα πάρουν μια ανάσα βραχυπρόθεσμα μετά το πρόσφατο ράλι, με άνοδο 31% από την αναβάθμισή μας τον Οκτώβριο, και χωρίς βραχυπρόθεσμους καταλύτες.

Αυξήσαμε τις προβλέψεις μας για τα προσαρμοσμένα EBITDA για το 2025-28 κατά περίπου 8%, ώστε να λάβουμε υπόψη την ισχυρότερη αύξηση της επιβατικής κίνησης και την εισφορά μετοχικού κεφαλαίου που προκύπτει από το μέρισμα σε μετοχές, αυξάνοντας τα μέγιστα επιτρεπόμενα κέρδη από τις αεροπορικές δραστηριότητες.Remaining Time-0:00FullscreenMute

Αναμένουμε τώρα ότι τα καθαρά κέρδη τόσο το 2025 όσο και το 2026 θα ξεπεράσουν τα 200 εκατ. ευρώ, με τη μεταφορά να εξαντλείται μέχρι το τέλος του έτους. Οι επικαιροποιημένες προβλέψεις μας είναι τώρα σύμφωνες με τις οδηγίες της διοίκησης, δηλαδή καθαρά κέρδη στα 200 εκατ. ευρώ περίπου ετησίως το 2025 και το 2026 με περιθώριο προσαρμοσμένων EBITDA πάνω από 60% στα μελλοντικά έτη, αλλά με πίεση περιθωρίου (στην περιοχή των 100 μονάδων βάσης κάτω από το 60%) για 1 έως 2 έτη.

Συνεχίζουμε να αναμένουμε ότι ο ΔΑΑ θα καταβάλει το 100% των καθαρών κερδών ως μέρισμα παρά τον βαρύ κύκλο κεφαλαιακών εξόδων που θα ακολουθήσει. Αυτό συνεπάγεται ένα πολύ υψηλό μέρισμα και βιώσιμες αποδόσεις της τάξης του 7,0% και άνω μέχρι το τέλος της περιόδου παραχώρησης το 2046.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΔΑΑ: Άνοδος 6,7% στην επιβατική κίνηση το 2025 – Στα 34 εκατ. οι ταξιδιώτες

FIR Αθηνών: Κατεπείγουσα έρευνα για το χθεσινό μπλακ άουτ στα αεροδρόμια

ΔΑΑ: Αποκαταστάθηκε το τεχνικό πρόβλημα, κανονικά οι πτήσεις

Ρεκόρ επιβατικής κίνησης για τον Διεθνή Αερολιμένα Αθηνών - Το 2025 κλείνει με 34 εκατ. επιβάτες

Δήμας: Το “Route 2025” εξασφαλίζει την ενεργειακή αυτονομία του ΔΑΑ

ΔΑΑ: Αυξημένη κατά 6,6% η επιβατική κίνηση στο 11μηνο - Διακινήθηκαν 31,68 εκατ. επιβάτες

AVAX: Στα 3,81 ευρώ αυξάνει την τιμή στόχο η Optima Bank - Τι μπορεί να «σπρώξει» τη μετοχή ψηλότερα

: Ο κρίσιμος ρόλος των υποδομών στη στρατιωτική κινητικότητα")

Μ. Μουστάκας (ΓΕΚ ΤΕΡΝΑ): Ο κρίσιμος ρόλος των υποδομών στη στρατιωτική κινητικότητα

Η Metlen ανακοίνωσε την εξαγορά της NK Trailers - Το 6ο εργοστάσιο στο αμυντικό hub του Βόλου

Στα 36,1 δισ. ο online τζίρος στην Ελλάδα - Τι αγοράζουν οι Έλληνες

Βιομηχανία: Αύξηση 2,6% της παραγωγής το Νοέμβριο

Rio Tinto-Glencore: Στα σκαριά mega deal στην εξόρυξη

Μασούτης: Προσύμφωνο για την εξαγορά της Κρητικός

Τιτάν: Εξαγορά του εργοστασίου Κeystone στην Πενσυλβάνια – Στα 310 εκατ. δολάρια το τίμημα

Jumbo: Αύξηση πωλήσεων 7,22% το 2025 - Έκτακτη Γενική Συνέλευση για νέα χρηματική διανομή

ΟΠΑΠ: Η διαδικασία για να ασκηθεί το Δικαίωμα Εξόδου

"Πράσινο φώς" από τη ΓΣ στο deal ΟΠΑΠ – Allwyn - Δημιουργείται ο δεύτερος παγκόσμιος κολοσσός