Wood: Βλέπει περιθώριο ανόδου 46% για τη μετοχή της ΔΕΗ - Τιμή στόχος 17,4 ευρώ

Οι τρεις παράγοντες που θα στηρίξουν τα κέρδη

Υψηλές ταχύτητες βλέπει από εδώ και στο εξής η Wood για τη ΔΕΗ σε νέο της σημείωμα, στο οποίο αναφέρει ότι διατηρεί τη σύσταση αγοράς, με επικαιροποιημένη τιμή-στόχο (PT) 12M στα 17,4 ευρώ/μετοχή, που σημαίνει περιθώριο ανόδου 46%.

Τα κέρδη, μεσοπρόθεσμα, αναμένεται να υποστηριχθούν από πολλαπλούς παράγοντες, όπως:

1) την ανάκαμψη των εσόδων διανομής, τόσο στην Ελλάδα όσο και στη Ρουμανία,

2) την αποτελεσματική διαχείριση του εγχώριου ολοκληρωμένου περιθωρίου κέρδους της, με επίκεντρο τη διατήρηση ισχυρών περιθωρίων λιανικής, σε ένα περιβάλλον μειωμένων τιμών ηλεκτρικής ενέργειας, και τη διατήρηση των πελατών σε τμήματα υψηλής προτεραιότητας-

και 3) τη σταδιακή κατάργηση της λιγνιτικής παραγωγής, με την υψηλή βάση σταθερού κόστους και τα χαμηλά ή αρνητικά περιθώρια κέρδους.

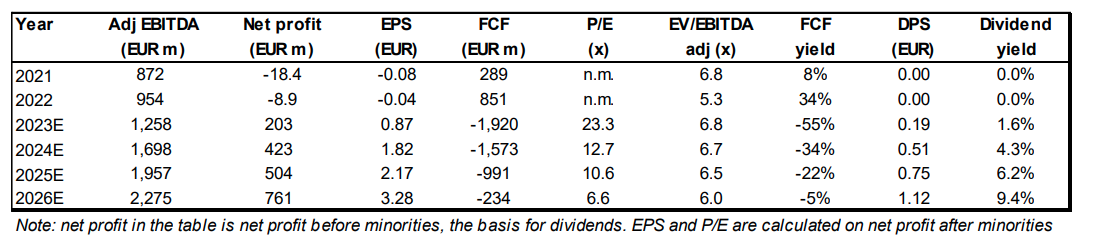

Η επενδυτική υπόθεση της ΔΕΗ εξακολουθεί να βασίζεται στην ανάπτυξη νέας χωρητικότητας μέσω ΑΠΕ, με το κόστος και τον κίνδυνο εκτέλεσης, και χαμηλότερη δυναμικότητα από ό,τι των ανταγωνιστών της για την αμοιβή σε μετρητά- ανεξάρτητα από τον σχετικά υγιή της ισολογισμό. Προσθέτει επίσης ότι, σύμφωνα με τις προβλέψεις της, η επιχείρηση θα καταστεί θετική σε ελεύθερες ταμειακές ροές (FCF) μόνο από το 2028 και μετά.

Προβλέπει καθαρά κέρδη 761 εκατ. ευρώ για το 2026 και τα EBITDA 2.275 εκατ., με βάση τη μακροοικονομική παραδοχή της WOOD και τη μακροοικονομική παραδοχή της ΔΕΗ για την παραγωγή και τις προβλέψεις για το μερίδιο αγοράς, και υποθέτοντας 23% και 27% για τα EBITDA και τα καθαρά κέρδη, αντίστοιχα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΔΕΗ: Η προσοχή στο Investor's Day του Λονδίνου

Όμιλος ΔΕΗ: Επεκτείνει το αιολικό πάρκο Deleni στη Ρουμανία με επιπλέον ισχύ 85 MW

Deutsche Bank: Δύσκολο το εγχείρημα της ΔΕΗ στις τηλεπικοινωνίες - Οι "σκληροί παίκτες" στην αγορά

ΔΕΗ: Προσφορές 2,6 δισ. ευρώ για το πράσινο ομόλογο – Στα 4,25% το επιτόκιο

: Επενδύσεις στην ενεργειακή ευελιξία στην εποχή των data centers -")

Στάσσης (ΔΕΗ): Επενδύσεις στην ενεργειακή ευελιξία στην εποχή των data centers -

ΔΕΗ: Στις αγορές με έκδοση πράσινων ομόλογων ύψους 775 εκατ. ευρώ

ΟΠΑΠ: Πως "διαβάζει"η Eurobank Equities την εξέλιξη του deal με την Allwyn

ΤΙΤΑΝ: Συνεργασία με το Κέντρο Ερευνών CITRIS του Πανεπιστημίου της Καλιφόρνια στο Berkeley

Φυσικό αέριο στην Ουκρανία μέσω Ελλάδας - Ενεργοποιείται ο Κάθετος Διάδρομος

IRIS: Ένας μήνας παράταση για την υποχρεωτική ένταξη στις επιχειρήσεις

Γ. Χατζηθεοδοσίου: Αναγκαία η παράταση για την εφαρμογή του συστήματος πληρωμών IRIS

TITAN: Η Fitch αναβαθμίζει την προοπτική του Ομίλου σε Θετική

Σημαντικό ορόσημο για τη METLEN στο πρόγραμμα των φρεγατών Belharra

Chevron και Helleniq Energy αναλαμβάνουν τα οικόπεδα νότια της Κρήτης και της Πελοποννήσου

Στο «Β+» αναβαθμίζει την Intralot η Fitch