DBRS: Οι ελληνικές τράπεζες εμφανίζουν σταθερότητα παρά τις προκλήσεις

Περιορισμένες οι επιπτώσεις από τους δασμούς

Οι ελληνικές τράπεζες εμφανίζουν σταθερότητα παρά τις προκλήσεις στην ευρωπαϊκή τραπεζική αγορά, διαπιστώνει η Morningstar DBRS στην ανάλυσή της για τον κλάδο στην Ευρώπη.

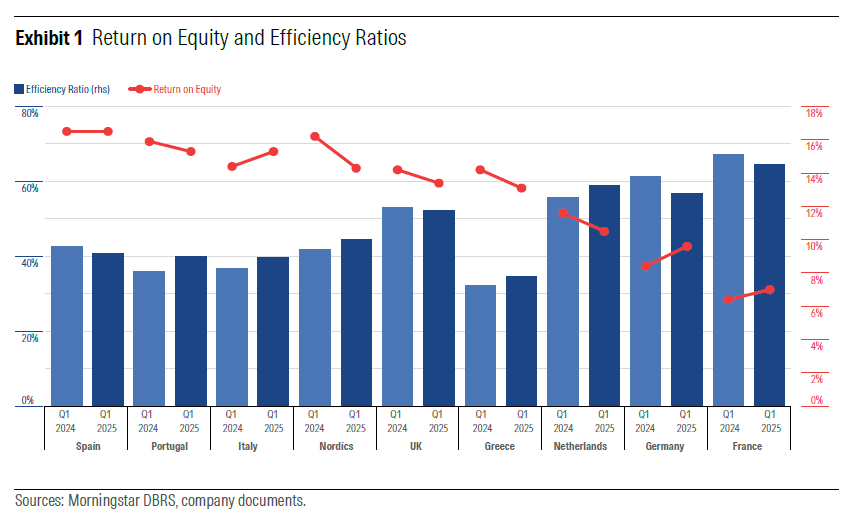

Για τις ελληνικές τράπεζες, διαβλέπει ότι οι δείκτες ποιότητας των περιουσιακών στοιχείων παραμένουν ισχυροί, με τη μείωση των μη εξυπηρετούμενων δανείων (NPLs) να επιτρέπει την απελευθέρωση αποθεμάτων ζημιών και τη μείωση του κόστους κινδύνου (CoR).

Παρά τη μείωση των καθαρών εσόδων από τόκους (NII) λόγω των χαμηλότερων επιτοκίων πολιτικής, οι ελληνικές τράπεζες ωφελήθηκαν από την ισχυρή απόδοση σε τομείς όπως τα τέλη και οι αγορές κεφαλαίων, βοηθώντας να αντισταθμίσουν την πίεση στα NII.

Επιπλέον, οι ελληνικές τράπεζες επωφελήθηκαν από την σημαντική μείωση των αποθεμάτων ζημιών από δάνεια, γεγονός που ενίσχυσε την κεφαλαιακή τους θέση και βοήθησε στη σταθεροποίηση της κερδοφορίας τους.

Οι δείκτες κεφαλαίου παραμένουν ισχυροί, αν και η DBRS αναμένει μια σταδιακή μείωση λόγω της αύξησης των ενεργητικών και της αυξημένης δραστηριότητας συγχωνεύσεων και εξαγορών (M&A).

Παρά τις γεωπολιτικές αβεβαιότητες και τις πιθανές εμπορικές εντάσεις, οι ελληνικές τράπεζες παραμένουν ανθεκτικές και καλά τοποθετημένες για να αντιμετωπίσουν τις προκλήσεις της αγοράς.

Μείωση κερδοφορίας για τις ευρωπαϊκές τράπεζες

Όπως αναμενόταν, τα κέρδη των ευρωπαϊκών τραπεζών μειώνονται από τα υψηλά επίπεδα του 2024, καθώς η πτώση των επιτοκίων πολιτικής έχει οδηγήσει σε συρρίκνωση των καθαρών εσόδων από τόκους (NII) για πολλές τράπεζες.

Αυτή η τάση είναι πιο εμφανής στα αποτελέσματα του πρώτου τριμήνου του 2025 για τις σκανδιναβικές, ολλανδικές, ελληνικές και πορτογαλικές τράπεζες, αναφέρει η Morningstar DBRS. Ωστόσο, η κερδοφορία παρέμεινε σε ισχυρά επίπεδα.

Οι ευρωπαϊκές τράπεζες γενικά ανέφεραν ισχυρά έσοδα από τέλη και τις αγορές κεφαλαίων, γεγονός που βοήθησε να αντισταθμίσουν την πίεση στις NII. Ο οίκος αναμένει ότι αυτές οι τάσεις εσόδων θα παραμείνουν αμετάβλητες για το υπόλοιπο του έτους.

Τράπεζες σε χώρες όπως η Ιταλία, η Ισπανία, η Πορτογαλία και η Ελλάδα ωφελήθηκαν επίσης από σημαντικά χαμηλότερα αποθέματα ζημιών από δάνεια, αν και αυτή η ώθηση αναμένεται να εξασθενήσει.

Οι δείκτες ποιότητας ενεργητικού παρέμειναν σταθεροί, αλλά η πρόβλεψη διαφέρει ανά χώρα. Ενδεχόμενοι δασμοί από τις ΗΠΑ και γεωπολιτική αβεβαιότητα θα μπορούσαν να ασκήσουν μέτρια πίεση στην ποιότητα του ενεργητικού βραχυπρόθεσμα.

Ωστόσο, οι τράπεζες σε χώρες με πιο ισχυρές προοπτικές οικονομικής ανάπτυξης και λιγότερη έκθεση στις ΗΠΑ ενδέχεται να μην χρειαστούν επιπλέον προβλέψεις. Οι δείκτες κεφαλαίου παραμένουν ισχυροί, αλλά αναμένουμε σταδιακή μείωση στο μέλλον λόγω αύξησης των ενεργητικών, ρυθμιστικών επιπτώσεων και αυξημένης δραστηριότητας συγχωνεύσεων και εξαγορών (M&A). Η Ιταλία παραμένει το επίκεντρο της τραπεζικής ενοποίησης, αλλά η δραστηριότητα αυξάνεται και σε άλλες χώρες.

Στο σύνολο όμως η Morningstar DBRS τονίζει ότι τα αποτελέσματα του πρώτου τριμήνου του 2025 και το γεωπολιτικό περιβάλλον δεν αλλάζουν την σταθερή θεμελιώδη πρόβλεψη για τον ευρωπαϊκό τραπεζικό τομέα.

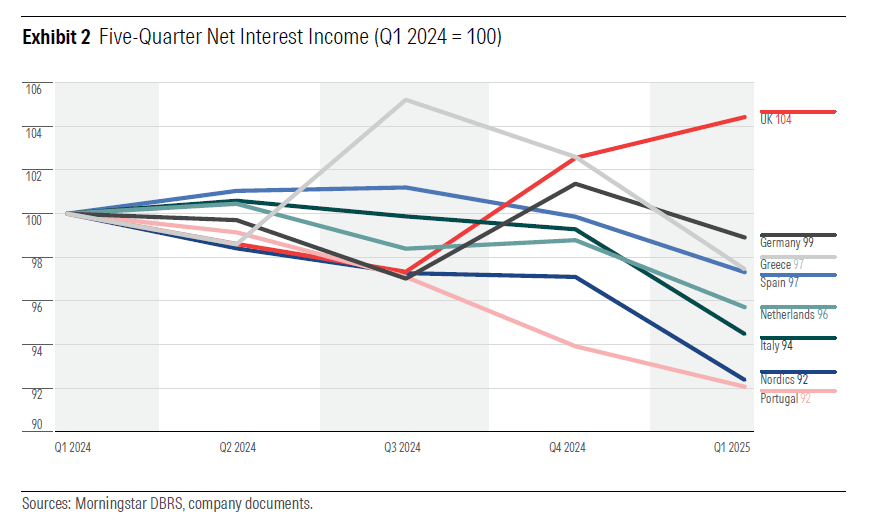

Με εξαίρεση τις τράπεζες του Ηνωμένου Βασιλείου, τα καθαρά έσοδα από τόκους (NII) του πρώτου τριμήνου του 2025 συνέχισαν την καθοδική τους πορεία, αντικατοπτρίζοντας τις περικοπές επιτοκίων από τις κεντρικές τράπεζες. Ιδιαίτερα σε χώρες με υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο, όπως η Πορτογαλία, η Ελλάδα ή η Σουηδία, τα περιουσιακά στοιχεία επανατιμολογούνται με χαμηλότερους ρυθμούς, μια τάση που αναμένουμε να συνεχιστεί.

Οι δαπάνες χρηματοδότησης έχουν επίσης μειωθεί, αλλά οι τράπεζες με υψηλό ποσοστό καταθέσεων και χαμηλό ποσοστό αποδοτικών καταθέσεων έχουν περιορισμένες επιλογές για μείωση του κόστους χρηματοδότησης.

Από την πλευρά των περιουσιακών στοιχείων, οι πολιτικές τιμολόγησης και οι στρατηγικές αντιστάθμισης επηρεάζουν επίσης τα NII. Οι τράπεζες που χρησιμοποιούν στρατηγικές αντιστάθμισης, στις οποίες είναι οι πληρωτές των κυμαινόμενων επιτοκίων, αναμένεται να ωφεληθούν από τη μείωση των επιτοκίων.

Οι τράπεζες του Ηνωμένου Βασιλείου με δομικές αντιστάθμισεις είναι ένα παράδειγμα. Αυτές οι αντιστάθμισεις είχαν καταστείλει τα NII όταν η καμπύλη απόδοσης ήταν αντιστραμμένη.

Οι γαλλικές τράπεζες δεν αναφέρουν NII σε τριμηνιαία βάση, αλλά τα αποτελέσματα του λιανικού τραπεζικού τομέα υποδεικνύουν βελτίωση των NII, λόγω χαμηλότερων εξόδων από ρυθμιστικές καταθέσεις καθώς και καλύτερης συνεισφοράς από τις αντιστάθμισεις.

Συνολικά, η Morningstar DBRS αναμένει μεγαλύτερη πίεση περιθωρίων για τις περισσότερες τράπεζες, αλλά βλέπουμε κάποιες αντισταθμίσεις από τις αντισταθμίσεις, τη στενότερη καμπύλη απόδοσης και υψηλότερους όγκους δανείων και καταθέσεων.

Ισχυρά τα έσοδα χωρίς τόκους

Τα έσοδα χωρίς τόκους στις ευρωπαϊκές τράπεζες παρουσίασαν γενικά ισχυρές επιδόσεις σε διάφορους τομείς το πρώτο τρίμηνο του 2025, με ετήσιες αυξήσεις από 5% στις Σκανδιναβικές χώρες έως 20% στην Ισπανία.

Η αυξημένη δραστηριότητα των πελατών οδήγησε σε ισχυρά αποτελέσματα στο trading και σε τμήματα της επενδυτικής τραπεζικής. Η διαχείριση περιουσιακών στοιχείων ωφελήθηκε από τις υψηλές εκτιμήσεις στην αγορά μετοχών, ενώ η ασφάλιση παρουσίασε ισχυρές εισροές σε προϊόντα αποταμίευσης. Με την αύξηση της ζήτησης για δάνεια, οι προμήθειες για τη χορήγηση δανείων επίσης αυξήθηκαν.

Άλλοι τομείς, όπως η επεξεργασία πληρωμών, ωφελήθηκαν από την αυξημένη κατανάλωση των πελατών. Τα έσοδα χωρίς τόκους περιλαμβάνουν επίσης μεταβολές στην αποτίμηση στρατηγικών μετοχικών θέσεων ή παραγώγων, τα οποία επίσης παρουσίασαν ισχυρές επιδόσεις κατά το τρίμηνο.

Η Morningstar DBRS αναμένει συνέχιση αυτής της τάσης καθώς η μεταβλητότητα στις αγορές παραμένει υψηλή, οι εκτιμήσεις για τις μετοχές έχουν επιστρέψει σε υψηλά επίπεδα και τα βραχυπρόθεσμα επιτόκια έχουν μειωθεί σημαντικά από τα υψηλά τους.

Ωστόσο, η κλιμάκωση της σύγκρουσης στη Μέση Ανατολή θα μπορούσε να επηρεάσει τις αγορές κεφαλαίων και να πλήξει τομείς όπως η διαχείριση περιουσιακών στοιχείων.

Η αργή επιβράδυνση της πληθωριστικής πίεσης

Οι περισσότερες τράπεζες ανέφεραν ετήσια αύξηση στα λειτουργικά έξοδα, κυρίως λόγω πληθωριστικής πίεσης στους μισθούς και στοχευμένων επενδύσεων σε έργα ανάπτυξης και πληροφορικής, συμπεριλαμβανομένων έργων τεχνητής νοημοσύνης. Μόνο οι ιταλικές και γερμανικές τράπεζες ανέφεραν σταθερά ή μειούμενα λειτουργικά έξοδα λόγω εστίασης στον έλεγχο του κόστους.

Συνολικά, η Morningstar DBRS αναμένει επιβράδυνση της πληθωριστικής πίεσης στους μισθούς και την επιχειρηματική επέκταση και τις επενδύσεις στην πληροφορική να γίνονται οι κύριοι παράγοντες αύξησης του κόστους.

Η ποιότητα των περιουσιακών στοιχείων παραμένει ισχυρή

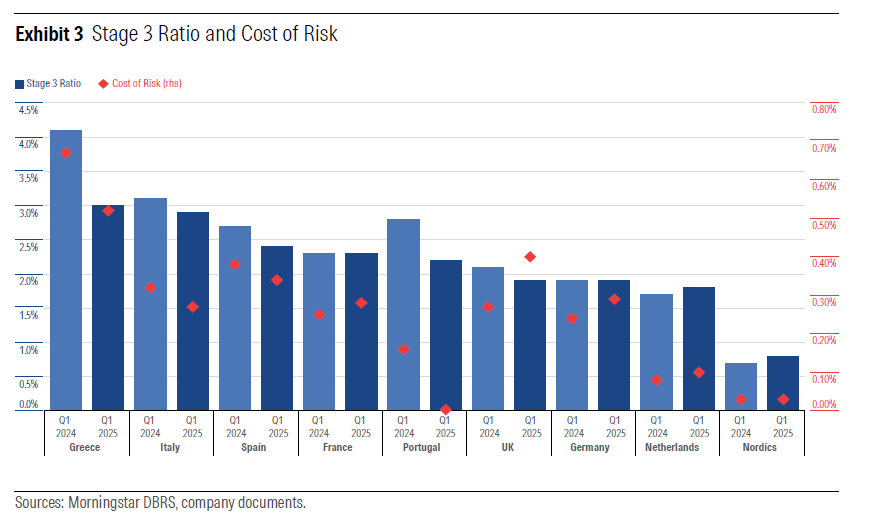

Οι δείκτες ποιότητας των περιουσιακών στοιχείων του πρώτου τριμήνου του 2025 επιβεβαιώνουν την τάση που παρατηρήσαμε το 2024: η ποιότητα των περιουσιακών στοιχείων παραμένει ισχυρή και οι τράπεζες με ιστορικά υψηλά ποσοστά μη εξυπηρετούμενων δανείων (NPL ή Δάνεια Στάδιο 3) παρουσίασαν περαιτέρω βελτίωση, ιδιαίτερα στη Νότια Ευρώπη.

Η μείωση των NPL οδήγησε σε περαιτέρω απελευθερώσεις αποθεμάτων ζημιών από δάνεια και σε πτώση του κόστους κινδύνου (CoR).

Σε χώρες όπου οι τράπεζες είχαν παρουσιάσει κάποια αύξηση των NPL στις τελευταίες περιόδους, όπως η Γερμανία, η Ολλανδία και οι Σκανδιναβικές χώρες, η Morningstar DBRS βλέπει αυτή την τάση να επιβραδύνεται συνολικά.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές