Morgan Stanley: Ελκυστικές οι ελληνικές τράπεζες παρά το ράλι - Ποια ξεχωρίζει - Νέες τιμές στόχοι

Ποιες είναι οι συστάσεις

Οι ελληνικές τράπεζες παραμένουν ελκυστικές, σύμφωνα με τη Morgan Stanley, η οποία διατηρεί τη θετική της στάση για τον κλάδο παρά την ισχυρή άνοδο των μετοχών τους κατά 38% από τις αρχές του έτους.

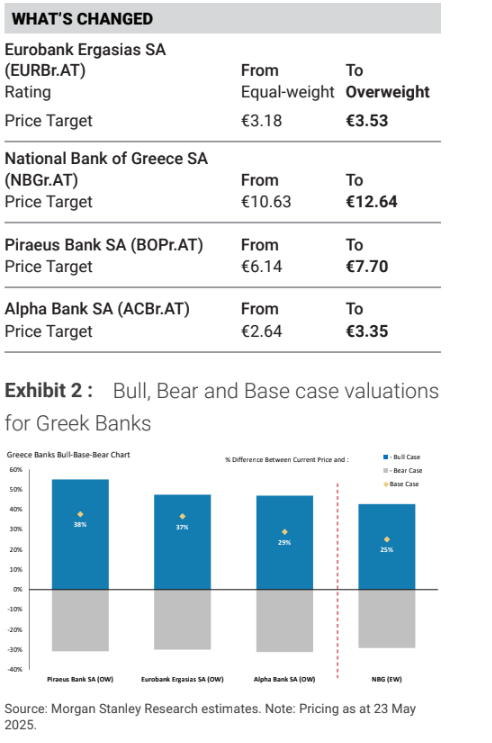

Σε νέα έκθεση της επενδυτικής τράπεζας, η Eurobank αναβαθμίζεται σε “Overweight” ενώ διατηρείται η ίδια σύσταση για Alpha Bank και Πειραιώς. Αντίθετα, για την Εθνική Τράπεζα η στάση παραμένει ουδέτερη, με σύσταση “Equal-weight”, κυρίως λόγω των υψηλότερων αποτιμήσεων.

Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες είναι για τη Eurobank τα €3,53 από €3,18, με το ανοδικό σενάριο να φτάνει στα €3,81, για την Alpha Bank στα €3,35 από €2,64, με το ανοδικό σενάριο να την τοποθετεί έως τα €3,82, για την Τράπεζα Πειραιώς αυξάνεται στα €7,70 από €6,14, με ανοδικό περιθώριο έως €8,67 και για την Εθνική Τράπεζα στα €12,64 από €10,63, με ανώτατο όριο τα €14,42.

Η Alpha Bank ξεχωρίζει ως η κορυφαία επιλογή της Morgan Stanley στον κλάδο, λόγω του χαμηλότερου βαθμού ευαισθησίας της στις μειώσεις επιτοκίων και της θετικής τάσης στο καθαρό επιτοκιακό έσοδο που αναμένεται να ενισχυθεί από το δεύτερο τρίμηνο του 2025. Παράλληλα, η τράπεζα εμφανίζει δυναμική αύξηση στα προμήθειες και στα λειτουργικά της έσοδα, ενώ η κερδοφορία της προβλέπεται να ενισχυθεί περαιτέρω με το RoTE να κινείται σταθερά άνω του 10% την περίοδο 2025-2027.

Η Eurobank αποτελεί τη νέα είσοδο στις Overweight επιλογές της Morgan Stanley. Μετά από σχετική υποαπόδοση έναντι των άλλων τραπεζών, η μετοχή εμφανίζει πλέον πιο ελκυστικό προφίλ ρίσκου-απόδοσης. Η επενδυτική τράπεζα βλέπει περιθώριο σύγκλισης τόσο σε όρους δείκτη P/E όσο και P/BV με τους εγχώριους και ευρωπαϊκούς ανταγωνιστές της. Η Eurobank προβλέπεται να διατηρήσει υψηλή κερδοφορία (RoTE περίπου 15%), παρά τη μεγαλύτερη γεωγραφική της έκθεση και την ενσωμάτωση της Hellenic Bank, που προς το παρόν αυξάνει το ρίσκο.

Η Τράπεζα Πειραιώς παραμένει σε καθεστώς “Overweight”, καθώς συνδυάζει τη μεγαλύτερη αύξηση δανείων σε επίπεδο πρώτου τριμήνου 2025 με συγκρατημένο κόστος κινδύνου και υψηλή κερδοφορία. Η Morgan Stanley αναμένει ότι η Πειραιώς θα συνεχίσει να αποδίδει RoTE κοντά στο 14%-15%, ενώ προβλέπει ενίσχυση της λειτουργικής κερδοφορίας τα επόμενα τρίμηνα, παρά τη μεγαλύτερη συμπίεση στα καθαρά επιτοκιακά έσοδα που εμφάνισε το α’ τρίμηνο.

Η Εθνική Τράπεζα, αν και εμφανίζει ισχυρούς δείκτες κεφαλαιακής επάρκειας (CET1 άνω του 18%) και σταθερά υψηλή κερδοφορία, διατηρείται σε ουδέτερη αξιολόγηση από τη Morgan Stanley. Ο λόγος εντοπίζεται κυρίως στις ήδη απαιτητικές αποτιμήσεις της μετοχής της. Παρότι η τράπεζα κατέγραψε RoTE άνω του 17% το πρώτο τρίμηνο, η μετοχή της ενσωματώνει ήδη μεγάλο μέρος των θετικών προσδοκιών, περιορίζοντας το περιθώριο περαιτέρω ανόδου.

Η Morgan Stanley αναθεώρησε ανοδικά τους βασικούς στόχους τιμών κατά μέσο όρο κατά 21%, με αποτέλεσμα το δυνητικό περιθώριο ανόδου για τις μετοχές να κυμαίνεται από 25% έως 38%. Παράλληλα, μειώθηκε το εκτιμώμενο κόστος ιδίων κεφαλαίων (CoE) κατά 77 μονάδες βάσης στο 11,5%, επισημαίνοντας ότι οι ελληνικές τράπεζες πλέον παρουσιάζουν ισχυρότερους ισολογισμούς, επαρκή κεφάλαια και ανθεκτικές προβλέψεις κερδών, αντίστοιχα με τις ευρωπαϊκές.

Η επενδυτική τράπεζα διαπιστώνει ακόμη πως ο συνδυασμός ταχείας πιστωτικής επέκτασης, λιγότερο αναπτυγμένων μη επιτοκιακών εσόδων και σταθεροποίησης των προβλέψεων δημιουργεί πρόσφορο έδαφος για ενίσχυση της κερδοφορίας, ακόμη και εν μέσω περιβάλλοντος χαμηλότερων επιτοκίων. Επιπλέον, εκτιμά ότι οι ελληνικές τράπεζες θα επιστρέψουν στους μετόχους τους περίπου το 23% της κεφαλαιοποίησής τους την τριετία 2025-2027, μέσω μερισμάτων και επαναγοράς ιδίων μετοχών.

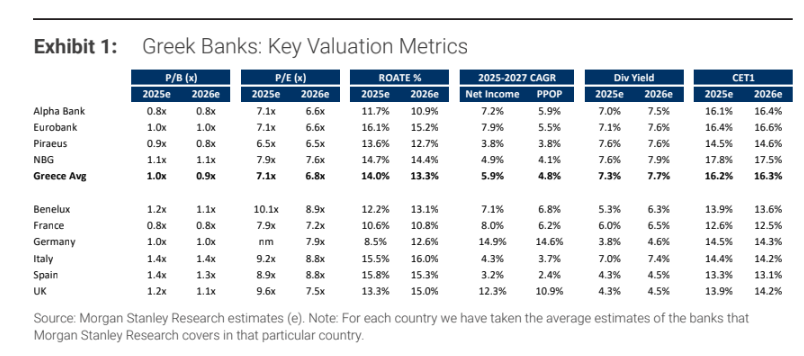

Παρά την πρόσφατη συμπίεση στα επιτοκιακά περιθώρια, η οποία είχε ως αποτέλεσμα πτώση 5% στα καθαρά επιτοκιακά έσοδα το πρώτο τρίμηνο του 2025, η εικόνα παραμένει σταθερά θετική. Οι προμήθειες αυξήθηκαν κατά 13% ετησίως, τα λειτουργικά κόστη συγκρατήθηκαν, ενώ οι δείκτες μη εξυπηρετούμενων δανείων συνέχισαν να υποχωρούν κοντά στα ευρωπαϊκά επίπεδα. Η Morgan Stanley επισημαίνει ότι το discount έναντι των ευρωπαϊκών τραπεζών εξακολουθεί να είναι σημαντικό, 16% στον δείκτη P/E και 9% στον δείκτη P/BV, αφήνοντας περιθώριο περαιτέρω ανατιμήσεων.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Οι αγορές στο "κόκκινο" εν αναμονή της ομιλίας Trump στο Νταβός - Σταθερότητα στα ομόλογα

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

Eurobank Equities: Θετική στάση για τις ελληνικές μετοχές και το 2026 - Οι κορυφαίες επιλογές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές