Eurobank: Νέα υψηλότερη τιμή στόχος στα 2,60 ευρώ από την Jefferies και σύσταση αγοράς

Ο οίκος ενισχύει τη θετική του άποψη για τη μετοχή της Eurobank και επισημαίνει την περιφερειακή ανωτερότητα και διαφοροποίηση της σε σχέση με τις άλλες ελληνικές τράπεζες.

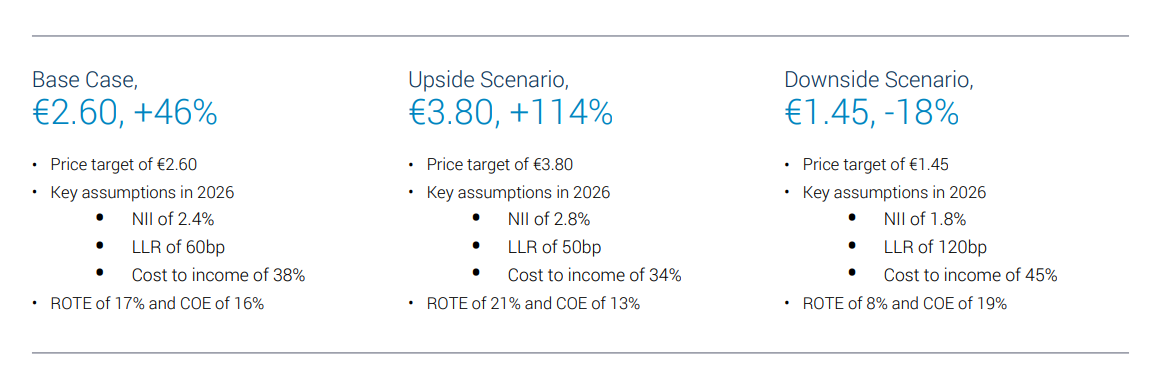

Η Jefferies αυξάνει την τιμή στόχο για τη μετοχή της Eurobank στα 2,60 ευρώ από 2,25 ευρώ νωρίτερα, με τη σύσταση να διατηρείται σε αγορά (buy).

Στο bullish σενάριο του επενδυτικού οίκου, η τιμή στόχος αυξάνεται σε 3,80 ευρώ με περιθώριο ανόδου άνω του 110%, ενώ στο bearish σενάριο η τιμή στόχος μειώνεται σε 1,45 ευρώ και το περιθώριο πτώσης είναι 18%.

Ο οίκος ενισχύει τη θετική του άποψη για τη μετοχή της Eurobank και επισημαίνει την περιφερειακή ανωτερότητα και διαφοροποίηση της σε σχέση με τις άλλες ελληνικές τράπεζες. Η Jefferies αναμένει ότι το 50% των βασικών λειτουργικών κερδών της Εurobank το 2026 θα προέρχεται από το εξωτερικό.

«Το guidance για την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο είναι συντηρητικό και οι περαιτέρω δυνητικές συνέργειες εσόδων είναι ενδεικτικές ότι μπορεί να υπάρξει μεγαλύτερη άνοδος στο μέλλον από τη συμφωνία, κατά την άποψή μας. Η Eurobank είναι πιθανό να παράσχει περαιτέρω σαφήνεια μόλις η Ελληνική Τράπεζα ενοποιηθεί στο τρίτο τρίμηνο. Περιλαμβάνουμε συνέργειες κόστους 15%, καθώς και αύξηση των δανείων κατά περίπου 3% σε όλη την περίοδο πρόβλεψης, σύμφωνα με την πρόβλεψη της Eurobank για το κυπριακό ΑΕΠ.

Οι συνέργειες εσόδων, δεν συμπεριλαμβάνονται στις εκτιμήσεις μας και αυτό σημαίνει ότι υπάρχει περιθώριο θετικής μεταβολής στις εκτιμήσεις μας. Οι δυνατότητες αυτές σχετίζονται με τη βελτιστοποίηση του ισολογισμού. Η Ελληνική Τράπεζα έχει εκδώσει εργαλεία MREL με ακριβότερη τιμολόγηση σε σχέση με τη Eurobank, οπότε το κόστος θα μπορούσε να μειωθεί, ενώ επίσης η Eurobank θα μπορούσε να εκμεταλλευτεί καλύτερα την πλεονάζουσα ρευστότητα με πιο παραγωγικό τρόπο», υπογραμμίζει ο οίκος.

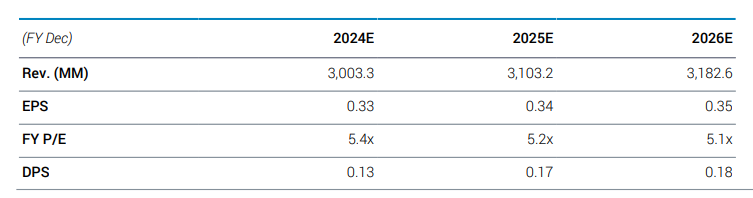

«Λόγω των υψηλότερων εσόδων από τόκους, των προμηθειών και των χαμηλότερων συντελεστών φορολογίας στην ΝΑ Ευρώπη, αυξήσαμε τις προβλέψεις μας για τα κέρδη ανά μετοχή του 2024 και του 2025 κατά 11% και 20%. Η Eurobank υποθέτει ότι το επιτόκιο παρέμβαση της Ευρωπαϊκής Κεντρικής Τράπεζας θα διαμορφωθεί στο 2,75% στο τέλος του 2026, ενώ οι εκτιμήσεις του οίκου τοποθετούν το επιτόκιο παρέμβασης της ΕΚΤ στο 2,25%. Ακόμα όμως και με το χαμηλότερο επιτόκιο και τις συντηρητικές παραδοχές μόνο για αύξηση δανείων και συνέργειες κόστους για την Ελληνική Τράπεζα (χωρίς συνέργειες εσόδων), η Eurobank επιτυγχάνει τους στόχους για το 2026 και άρα περαιτέρω συνέργειες οδηγούν σε πιθανή άνοδο στις εκτιμήσεις», συμπεραίνει η επενδυτική τράπεζα Jefferies.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Eurobank: Κερδίζει από την ένταξη της Βουλγαρίας στην ευρωζώνη

Η Πειραιώς στο Λονδίνο, η Eurobank στο Τελ-Αβίβ

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Eurobank: Από 19 Δεκεμβρίου στο ταμπλό του ΧΑΚ οι νέες μετοχές

Ποιοι πήραν τα πακέτα της Eurobank

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία