Jefferies για Εθνική Τράπεζα: Νέα τιμή στόχος στα 10,20 ευρώ – Περιθώριο ανόδου 46%

Στα top picks η μετοχή

Η Jefferies αυξάνει την τιμή στόχο για την Εθνική Τράπεζα στα 10,20 ευρώ από 8,80 ευρώ με το περιθώριο ανόδου στο 46% και τη σύσταση αγοράς να διατηρείται. Ο οίκος παραμένει ιδιαίτερα θετικός για τη μετοχή της Εθνικής Τράπεζας και την διατηρεί ως την κορυφαία επιλογή του από την Ελλάδα. Στο bull case σενάριο, η τιμή στόχος αυξάνεται στα 14,60 ευρώ ή +109% περιθώριο ανόδου από τα τρέχοντα επίπεδα και στο bear case σενάριο, η τιμή υποχωρεί σε 5,60 ευρώ και το περιθώριο πτώσης στο 20%.

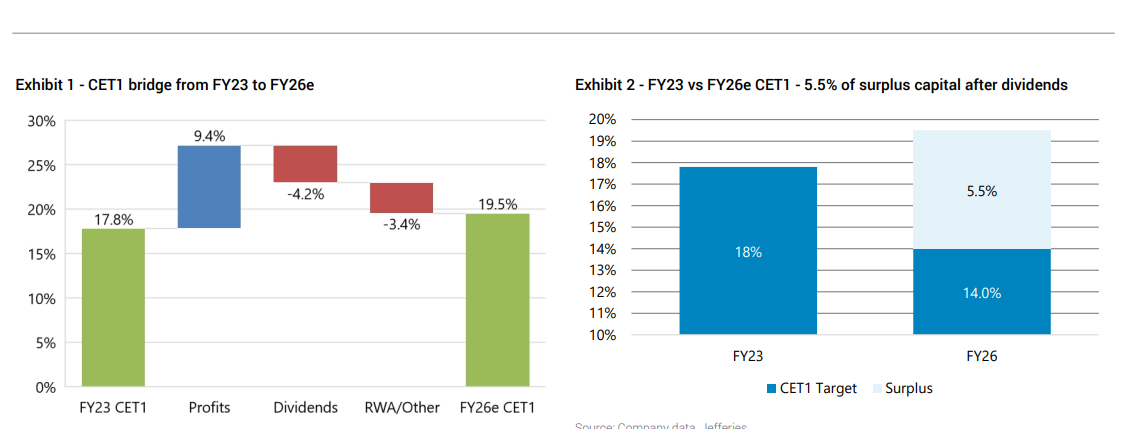

Για το 2026, η αμερικανική τράπεζα εκτιμά 2,4 δισ. ευρώ πλεονάζοντα κεφάλαια πάνω από το στόχο του 14% της διοίκησης ή περίπου 5,50% (550 μονάδες βάσης), σημειώνοντας ότι αυτό είναι μετά τις πληρωμές των μερισμάτων. Αυτό ισοδυναμεί με περίπου 40% της τρέχουσας κεφαλαιοποίησης της αγοράς, το οποίο θα μπορούσε να χρησιμοποιηθεί για εξαγορές ή άλλες ευκαιρίες.

«Η αποτίμηση παραμένει ελκυστική και συνεχίζουμε να βλέπουμε περιθώρια ανόδου στις τρέχουσες τιμές. Η μετοχή διαπραγματεύεται με δείκτη Ρ/TBV 0,8 φορές για απόδοση ROTE 15% το 2024 που θα μειωθεί σε περίπου 14% το 2026. Το 2026, με προσαρμογή του δείκτη CET1 σε 14% που είναι ο στόχος της διοίκησης εκτιμούμε ότι το 2026 θα διαμορφωθεί σε 19% Core ROTE. Η ΕΤΕ επωφελείται από μία από τις φθηνότερες πηγές χρηματοδότησης έναντι των ομοειδών τραπεζών και διαθέτει πολλές επιλογές γύρω από τα πλεονάζοντα κεφάλαια της», υπογραμμίζει η Jefferies.

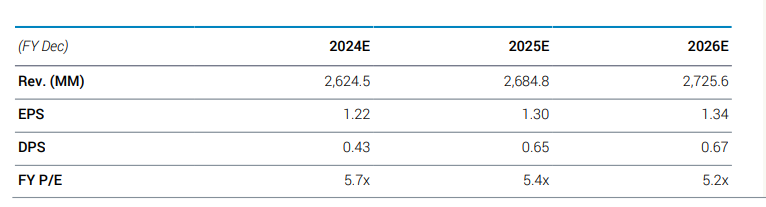

Ο οίκος έχει αυξήσει τις εκτιμήσεις της για τα καθαρά κέρδη του 2024 κατά 2% και του 2025 κατά 20%, λόγω κυρίως από το υψηλότερο καθαρό έσοδο από τόκους. Επίσης έχει αυξήσει τις εκτιμήσεις της για τα μερίσματα λόγω των υψηλότερων κερδών και προβλέπει δείκτη πληρωμής μερισμάτων 50% το 2025-2026. Ως αποτέλεσμα των αναβαθμίσεων των κερδών και της μετακύλισης της αποτίμησής στο 2026 και των υψηλότερων μερισμάτων, αυξάνει την τιμή στόχο στα 10,20 ευρώ και επισημαίνει ότι η ΕΕΤ είναι η κορυφαία επιλογή από την Ελλάδα στις τράπεζες.

«Κατά τη διάρκεια της τηλεδιάσκεψης, η διοίκηση επανέλαβε ότι αυτές ή άλλες ευκαιρίες θα μπορούσαν να περιλαμβάνουν την αύξηση των δανείων στην ελληνική αγορά εξυπηρετούμενων δανείων, ενδεχομένως την αγορά κοινοπρακτικών δανείων στην Ευρώπη και τις συγχωνεύσεις και εξαγορές (πρέπει να δημιουργούν συνέργειες και να είναι αυξητικές). Σχετικά με τις επαναγορές η διοίκηση σχολίασε ότι “πιστεύει ότι θα ήταν εξαιρετικά αποτελεσματική χρήση των του πλεονάζοντος κεφαλαίου”», καταλήγει η αμερικανική τράπεζα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jefferies: Νέα πηγή ανάπτυξης για τις τράπεζες τα δάνεια που εξυπηρετούνται εκ νέου

ΕΘΝΙΚΗ: Αγορές ιδίων μετοχών, και ώρα ανακοινώσεων

Jefferies: Mεγάλη ευκαιρία ανάπτυξης για ελληνικές τράπεζες o ασφαλιστικός κλάδος

Εθνική Τράπεζα: Πάνω από 3,5 φορές η υπερκάλυψη του ομολόγου των 500 ευρώ - Στο 3,375% το επιτόκιο

Εθνική Τράπεζα: Στις αγορές με Senior Preferred ομόλογο για άντληση 500 εκατ. ευρώ

Ανακάμπτουν οι ελληνικές εξαγωγές με αιχμή τα τρόφιμα και τα μέταλλα παρά τις δασμολογικές πιέσεις

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία