Goldman Sachs: Οι τραπεζικές μετοχές έχουν σημαντικά περιθώρια ανόδου -Τι περιμένει στα αποτελέσματα

H Goldman Sachs συστήνει αγορά (buy) για τις Alpha Bank, Εθνική και Πειραιώς, αλλά είναι ουδέτερη (neutral) για την Eurobank

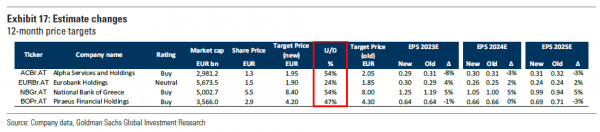

Μπορεί στη χθεσινή (23/10) ανάλυσή της για τις ελληνικές τράπεζες η Goldman Sachs να επιβεβαίωσε ότι οι μετοχές τους έχουν σημαντικά περιθώρια ανόδου, όμως σήμερα, 24 Οκτωβρίου, επανήλθε με μία νέα ανάλυση για να μειώσει ελαφρώς τις τιμές στόχους στην Alpha Bank και στην Πειραιώς.

Ειδικότερα, για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 1,95 ευρώ, από 2,05 ευρώ προηγουμένως, για την Πειραιώς ανέρχεται στα 4,20 ευρώ, από 4,30 ευρώ προηγουμένως, ενώ για την Eurobank αυξάνεται στα 1,90 ευρώ, από 1,85 ευρώ, και για την Εθνική στα 8,40 ευρώ, από 8 ευρώ προηγουμένως.

Οι τιμές στόχοι υποδηλώνουν άνοδο από 24% στην περίπτωση της Eurobank, για την οποία και η σύσταση είναι ουδετερότητα (neutral), έως 54% σε Alpha Bank και Εθνική.

H Goldman Sachs συστήνει αγορά (buy) για τις Alpha Bank, Εθνική και Πειραιώς, αλλά είναι ουδέτερη (neutral) για την Eurobank.

Τι περιμένουμε στα αποτελέσματα

Σύμφωνα με το χρονοδιάγραμμα, η Goldman Sachs εστιάζει στα αποτελέσματα του 3ου τριμήνου για τις ελληνικές τράπεζες. Αναμένεται ότι η Πειραιώς θα παρουσιάσει αποτελέσματα στις 3 Νοεμβρίου, η Alpha και η Eurobank στις 9 Νοεμβρίου και η Εθνική στις 11 Νοεμβρίου. Και όπως επισημαίνει η Goldman, οι ελληνικές τράπεζες να συνεχίσουν να επωφελούνται από τον κύκλο αύξησης επιτοκίων το 3ο τρίμηνο, καθώς η ΕΚΤ αύξησε τα επιτόκια κατά άλλες 50 μονάδες βάσης.

Αναμένει 5% αύξηση των επιτοκιακών εσόδων (NII) σε τριμηνιαία βάση δεδομένου ενός συνδυασμού (1) υψηλής μετακύλισης από τις αυξήσεις επιτοκίων στις αποδόσεις των δανείων και (2) γενικά σταθερών αποδόσεων καταθέσεων το 3ο τρίμηνο του 2023, καθώς το μερίδιο των προθεσμιακών καταθέσεων παρέμεινε γενικά αμετάβλητο περίπου στο 23%. Αναμένει ότι οι τάσεις της ποιότητας του ενεργητικού θα παραμείνουν σε γενικές γραμμές αμετάβλητες με τη συνεχιζόμενη μέτρια μείωση των δεικτών NPE και το κόστος κινδύνου στο 0,7% κατά μέσο όρο.

Οι τάσεις του 3ου τριμήνου

– Ανάπτυξη των ΝΙΙ θα υποστηριχθεί από αύξηση επιτοκίων κατά 50 μονάδες βάσης

– Μοντελοποίηση του οργανικού κόστους κινδύνου σε 0,7 π.μ. (έναντι 0,8 π.μ. το δεύτερο τρίμηνο του 23)

– Αρνητικοί όγκοι πιστώσεων

– Αργή μετάβαση στις προθεσμιακές καταθέσεις

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Β. Ψάλτης: Το 2025 ήταν η χρονιά της Alpha Bank – Ψήφος εμπιστοσύνης από τους επενδυτές

Τα ρεκόρ που κατέγραψε το Χρηματιστήριο Αθηνών το 2025 - Οι αποδόσεις των μετοχών

Alpha Bank: Αγόρασε το Μινιόν από την Dimand για 36,7 εκατ. ευρώ

Unicredit & JPMC για Alpha Bank

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Μηδενίστηκαν τα περιστατικά απάτης Caller ID Spoofing

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι