Morgan Stanley: «Ταύρος» για τις ελληνικές τράπεζες - Νέες τιμές-στόχοι

Πώς μεταβάλλονται οι τιμές-στόχοι στο θετικό και το αρνητικό σενάριο.

«Ταύρος» για τις ελληνικές τράπεζες παραμένει η Morgan Stanley καθώς «προσφέρουν την καλύτερη διασπορά απόδοσης - κινδύνουκαι διαθέτουν μονοψήφιο δείκτη NPE.

Οι κορυφαίες επιλογές της Morgan Stanley από την εγχώρια χρηματιστηριακή τραπεζική αγορά είναι οι μετοχικοί τίτλοι της Τράπεζας Πειραιώς με τιμή-στόχο στα 4,40 ευρώ και η Εθνική Τράπεζα με τιμή στόχο τα 8,33 ευρώ και συστάσεις overweight.

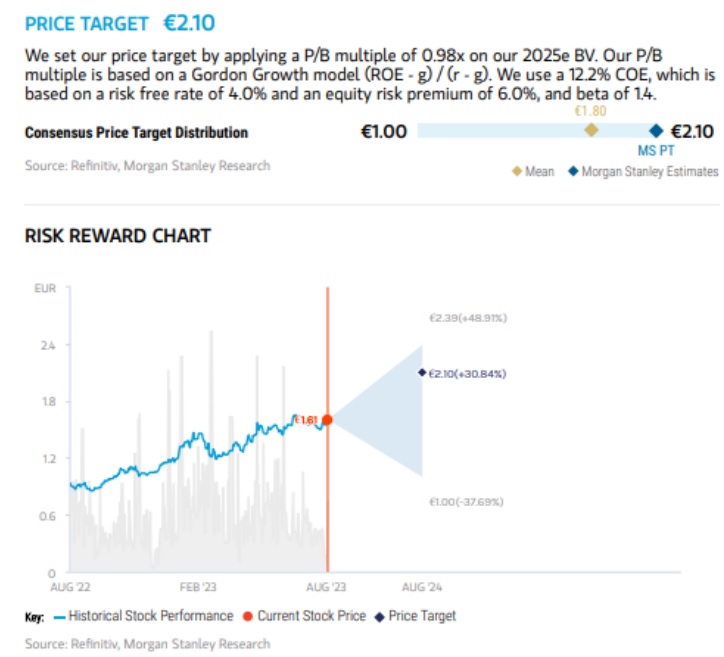

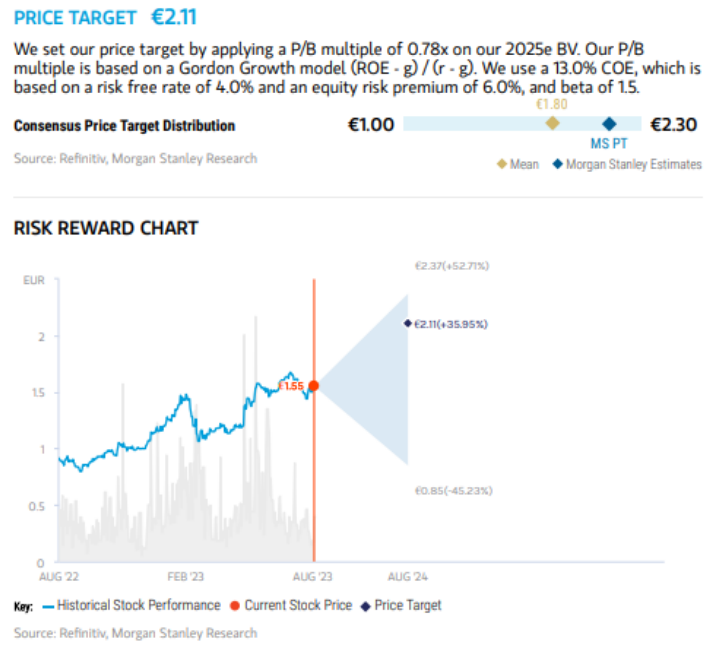

Οι συστάσεις για τις Alpha Bank και Εurobank είναι ίσης απόδοσης με την αγορά (equalweight) και οι τιμές στόχοι διαμορφώνονται σε παρόμοια επίπεδα, στα 2,11 ευρώ και 2,10 ευρώ, αντίστοιχα.

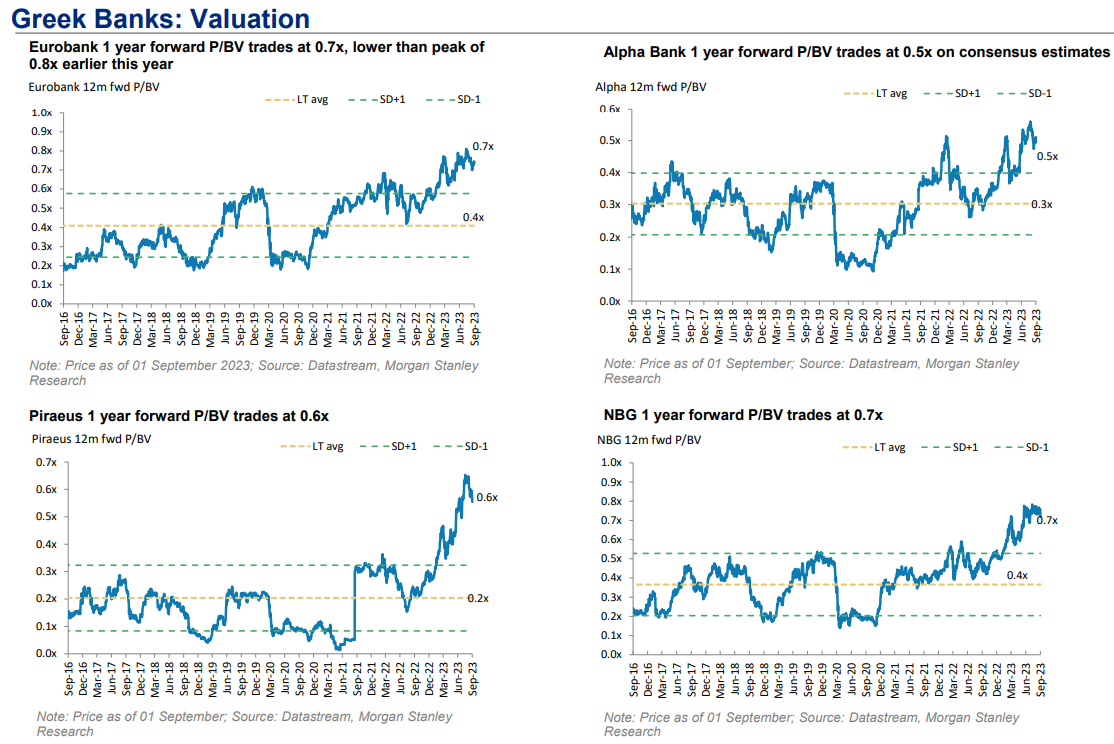

«Οι ελληνικές τράπεζες τη φετινή χρονιά έχουν σημειώσει την υψηλότερη αύξηση τα κέρδη ανά μετοχή τους (EPS) από το consensus των αναλυτών και αναβαθμίσεις κατά +51% κατά μέσο όρο για φέτος, ακολουθούμενες από τις τράπεζες της κεντρικής και ανατολικής Ευρώπης και των Ηνωμένων Αραβικών Εμιράτων με 28% και 20%. Οι ελληνικές τράπεζες προσφέρουν την καλύτερη διασπορά απόδοσης κινδύνου και πλέον διαθέτουν μονοψήφιο δείκτη NPE με επίπεδα κάλυψης υψηλότερα από ότι στο παρελθόν. Σύμφωνα με τις εκτιμήσεις μας, η Eurobank είναι διαπραγματεύσιμη στις 0,7 φορές σε όρους P/BV, χαμηλότερα από την κορυφή των 0,8 φορών νωρίτερα φέτος, ενώ για τη μετοχή της Πειραιώς ο δείκτης P/BV είναι στις 0,6 φορές. Η Alpha Bank είναι διαπραγματεύσιμη στις 0,5 φορές με βάση τις συγκλίνουσες εκτιμήσεις και η ΕΤΕ διαπραγματεύεται στις 0,7 φορές», υπολογίζει ο αμερικανικός οίκος.

«Η αύξηση των δανείων και η μακροοικονομική ανάκαμψη είναι υποστηρικτική για τις καθαρές προμήθειες και τα έσοδα. Τα χαμηλότερα επίπεδα NPEs σε σχέση με τα τελευταία έτη συνεπάγονται χαμηλότερες προβλέψεις σε περίπου 57 μ.β. έως το 2025 από 69 μ.β. το 2022 και 78 μ.β. το 2023», εξηγεί η Morgan Stanley.

Η αύξηση των δανείων αναμένεται να επωφεληθεί από τη συνέχιση των επενδύσεων μέσω των ευρωπαϊκών ταμείων στήριξης αλλά και την εισροή των ξένων άμεσων επενδύσεων σε επίπεδο ρεκόρ, οδηγώντας το ρυθμό ανάπτυξης της καθαρής αύξησης των δανείων για την περίοδο 2023-2025 στο 6% κατά μέσο όρο. Τα περιθώρια κέρδους επωφελούνται από υψηλότερα επιτόκια, με τα beta των καταθέσεων να παραμένουν σε χαμηλά επίπεδα. Η ποιότητα του ενεργητικού παραμένει ανθεκτική, και οι μειούμενοι δείκτες NPEs υποστηρίζουν τις προοπτικές για χαμηλότερες προβλέψεις.

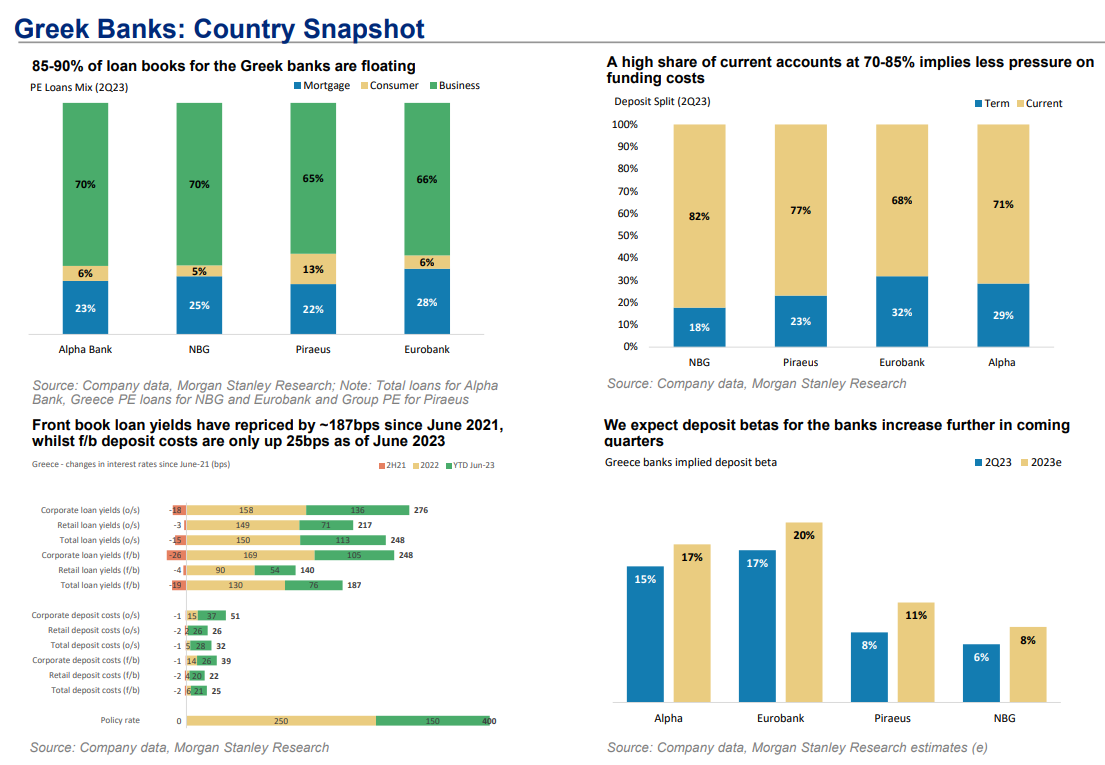

«Το 85-90% του χαρτοφυλακίου δανείων των ελληνικών τραπεζών είναι κυμαινόμενο. Οι αποδόσεις των δανείων του έχουν ανατιμηθεί κατά 187 μονάδες βάσης (μ.β.) από τον Ιούνιο του 2021, ενώ το κόστος των καταθέσεων έχει αυξηθεί μόνο κατά 25 μ.β. από τον Ιούνιο του 2023. Αναμένουμε ότι τα beta καταθέσεων για τις τράπεζες θα αυξηθούν περαιτέρω το επόμενο διάστημα τρίμηνα. Το υψηλό μερίδιο των τρεχούμενων λογαριασμών στο 70-85% συνεπάγεται μικρότερη πίεση στο κόστος χρηματοδότησης», προβλέπει η MS.

Τα περιθώρια επί των τοκοφόρων περιουσιακών στοιχείων (NIMs) βρίσκονται σε ανοδική τροχιά για τις ελληνικές τράπεζες και αναμένεται αύξηση των καθαρών επιτοκιακών εσόδων (NII) κατά 44% το 2023 κατά μέσο όρο. Η ετήσια αύξηση των δανείων τον Ιούνιο στην Ελλάδα είναι -1%, με τα επιχειρηματικά δάνεια -1% και τα καταναλωτικά δάνεια -2%, επηρεασμένα από τις αποπληρωμές.

«Ωστόσο, η αύξηση των δανείων αναμένεται να ανακάμψει και προβλέπουμε 4% σε ετήσια βάση αύξηση των εξυπηρετούμενων δανείων τη φετινή χρονιά και ετήσια αύξηση 8% την περίοδο 2023-2025. Όλες οι ελληνικές τράπεζες έχουν πλέον μονοψήφιο δείκτη NPE και τα επίπεδα τραπεζικής κάλυψης είναι σε υψηλότερα/παρόμοια επίπεδα από ότι πριν. Αναμένουμε μια ανάκαμψη το 2023 στο CοR, αλλά μέχρι στιγμής η ποιότητα του ενεργητικού είναι ανθεκτική με περιορισμένο καθαρό σχηματισμό NPEs το β’ φετινό τρίμηνο. Οι προσπάθειες ορθολογισμού του κόστους θα διατηρήσουν υπό έλεγχο το λειτουργικό κόστος», προβλέπει ο οίκος.

Τα τρία σενάρια για τις ελληνικές τράπεζες

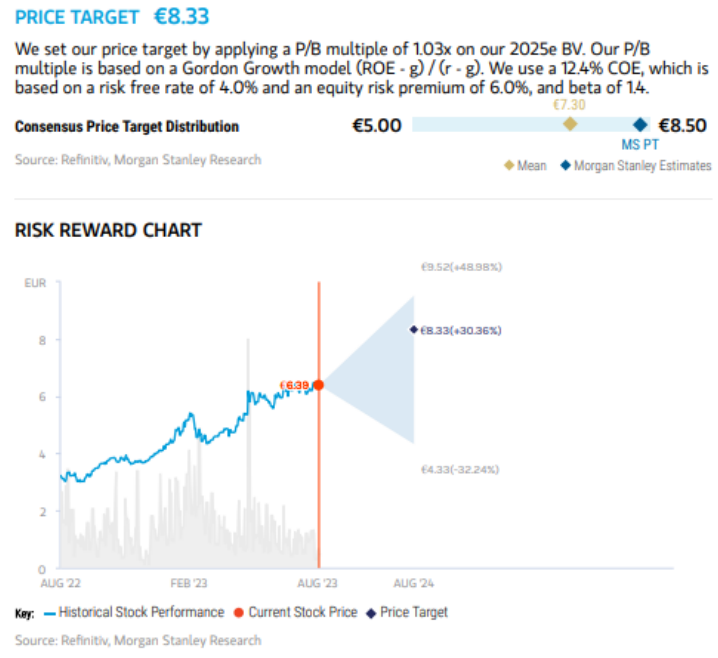

Για την Εθνική Τράπεζα, στο θετικό σενάριο της MS, εμφανίζει τιμή στόχο στα 9,52 ευρώ, με τον οίκο να σημειώνει ότι το θετικό περιβάλλον επιτοκίων το 2025 (αν και χαμηλότερο από το 2023) θα στηρίξει υψηλότερα τα καθαρά επιτοκιακά περιθώρια (NIMs) σε σχέση με τα τελευταία χρόνια και να προβλέπει 2,4% περίπου NIM το 2025 έναντι 1,7% το 2022 και 2,7% το 2023. Το πλεονέκτημα της αύξησης των δανείων κατά 7% την περίοδο 2022-2025 σημαίνει ότι τα καθαρά έσοδα από τόκους θα είναι αρκετά ανθεκτικά το 2024-2025.

Αντίθετα στο αρνητικό σενάριο, η τιμή στόχος μειώνεται σε 4,33 ευρώ.

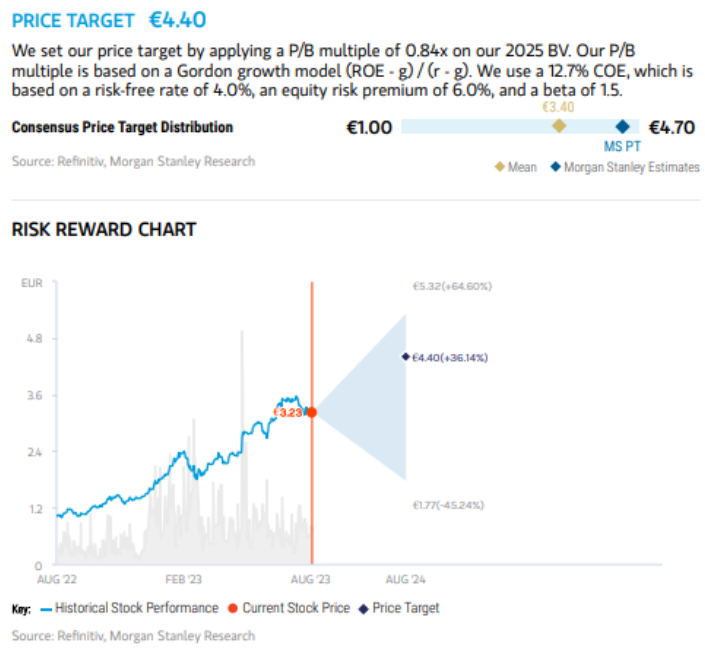

Για το θετικό σενάριο της MS, η Τράπεζα Πειραιώς εμφανίζει τιμή στόχο στα 5,32 ευρώ και η MS εκτιμά ότι οι καταλύτες για ένα τέτοιο σενάριο θα είναι η ισχυρότερη μακροοικονομική ανάκαμψη που θα οδηγήσει την αύξηση των δανείων και σε χαμηλότερα NPEs. Το καθαρό επιτοκιακό περιθώριο NIM είναι καλύτερο από ότι στο βασικό σενάριο, καθώς το κόστος χρηματοδότησης είναι χαμηλότερο από το αναμενόμενο και ο δείκτης αποδοτικότητας RoTE είναι στο 12,5% για την αποτίμηση το 2025.

Αντίθετα, στο αρνητικό σενάριο της MS όπου η τιμή στόχος πέφτει στα 1,77 ευρώ, η MS εκτιμά βραδύτερη από την αναμενόμενη απορρόφηση των κεφαλαίων της ΕΕ, ασθενέστερη από την αναμενόμενη μακροοικονομική ανάκαμψη που οδηγεί σε ασθενέστερη αύξηση των δανείων έναντι του βασικού σεναρίου.

Αυτό έχει επίσης ως αποτέλεσμα υψηλότερα NPEs σε σχέση με το βασικό σενάριο. Το κόστος χρηματοδότησης είναι υψηλότερο σε σχέση με το βασικό σενάριο λόγω του ασθενέστερου μακροοικονομικού περιβάλλοντος και εφαρμόζει δείκτη RoTE 5,9% το 2025.

Για τη μετοχή της Eurobank, o δείκτης αποδοτικότητας ενσώματων κεφαλαίων (RoTE) το 2023 θα είναι 15,4% και θα μειωθεί σε 12,2% μέχρι το 2025. Στο καλό σενάριο, η τιμή-στόχος αυξάνεται στα 2,39 ευρώ και στο αρνητικό σενάριο μειώνεται στο 1 ευρώ.

Για τη Eurobank, o ισχυρός ισολογισμός σημαίνει ότι είναι μια από τις πιο ανθεκτικές ελληνικές τράπεζες και με δείκτη κεφαλαίων CET 1 της τάξης του 15,5% είναι σε καλή θέση να επανεκκινήσει τις πληρωμές μερισμάτων.

Την ίδια στιγμή, για τον τίτλο της Alpha Βank στο ευνοϊκό σενάριο της Morgan Stanley, ο στόχος ανέρχεται σε 2,37 ευρώ και στο δυσμενές σενάριο στο 0,85 ευρώ.

Για την Αlpha Bank, η συνέχεια προόδου στον καθαρισμό των NPEs συνεχίστηκε στο β’ φετινό τρίμηνο με δείκτη NPE 6,7% το 2023 και έως 4,2% το 2025. Η Alpha Βank διαθέτει ισχυρό ισολογισμό με CAR (fully loaded) 18% το β’ τρίμηνο, υποστηρίζοντας την ικανότητα ανάπτυξης των δανείων. Προβλέπει 5% αύξηση των δανείων την περίοδο 2022-2025. Αναμένει τα NIMs να αυξηθούν σε 60 μ.β. το 2023, οδηγώντας τα NII σε αύξηση 33% περίπου σε ετήσια βάση.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Εθνική Τράπεζα: Πράσινο ομόλογο 600 εκατ. ευρώ με συμμετοχή άνω των 150 θεσμικών

Εθνική Τράπεζα: Εξαγοράζει ομόλογα MREL 500 εκατ. ευρώ – Ταυτόχρονη νέα έκδοση

Εurobank: Επίμονος πληθωρισμός το 2025 - Aνάγκη για διεύρυνση της παραγωγικής βάσης

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

ΕΘΝΙΚΗ: Αγορές ιδίων μετοχών, και ώρα ανακοινώσεων

Εθνική Τράπεζα: Πάνω από 3,5 φορές η υπερκάλυψη του ομολόγου των 500 ευρώ - Στο 3,375% το επιτόκιο

Jefferies: Η Ελλάδα ξεχωρίζει στον τραπεζικό δανεισμό της Ευρωζώνης

ΤτΕ: Αλμα 3,6 δισ. στα δάνεια επιχειρήσεων και 2,47 δισ. στις καταθέσεις νοικοκυριών

Γ.Στουρνάρας: Υψηλή η κερδοφορία των τραπεζών το 2026

S&P: Αναβαθμίζει τις προοπτικές των τραπεζών – Τι λέει για την οικονομία και τα ακίνητα

UBS: Πόσο έχουν επενδύσει οι ξένοι επενδυτές στις ελληνικές τράπεζες - Περιθώρια για περαιτέρω άνοδο

NBG Securities: Σημαντική αναβάθμιση τιμών–στόχων για τις ελληνικές τράπεζες

Βροχή προστίμων για μη διασύνδεση POS και IRIS – Έλεγχοι 24 ώρες το 24ωρο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά