«Αγοραστής» για τις ελληνικές τράπεζες η UBS - Ξεχωρίζει την Πειραιώς - Οι νέες τιμές στόχοι

Η UBS δηλώνει ότι οι τραπεζικές μετοχές διαπραγματεύονται με discount 6%

«Αγορά» για όλες τις ελληνικές τράπεζες προτείνει σε νέα ανάλυση της η UBS τονίζοντας ότι οι κεφαλαιακές θέσεις και η κερδοφορία τους δημιουργούν σημαντικά περιθώρια διανομών στους μετόχους.

Η ελβετική τράπεζα ανανεώνει τις τιμές στόχους, δίνοντας προβάδισμα στην Πειραιώς λόγω ελκυστικής αποτίμησης.

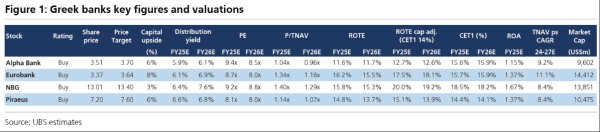

- Alpha Bank: τιμή στόχος €3,70, τρέχουσα €3,51, περιθώριο ανόδου 6%, P/E 2025 9,4x και 2026 8,5x, P/TNAV 2025 1,04x και 2026 0,96x, RoTE 2025 11,6% – CET1 15,6%, RoA 1,15%.

- Πειραιώς: τιμή στόχος €7,60, τρέχουσα €7,20, περιθώριο ανόδου 6%, P/E 2025 8,1x και 2026 8,0x, P/TNAV 2025 1,14x και 2026 1,07x, RoTE 2025 14,8% – CET1 14,4%, RoA 1,37%.

- Eurobank: τιμή στόχος €3,64, τρέχουσα €3,37, περιθώριο ανόδου 8%, P/E 2025 8,7x και 2026 8,0x, P/TNAV 2025 1,34x και 2026 1,18x, RoTE 2025 16,2% – CET1 15,7%, RoA 1,37%.

- Εθνική: τιμή στόχος €13,40, τρέχουσα €13,01, περιθώριο ανόδου 3%, P/E 2025 9,2x και 2026 8,8x, P/TNAV 2025 1,40x και 2026 1,29x, RoTE 2025 15,8% – CET1 18,5%, RoA 1,67%.

Η UBS σημειώνει ότι οι ελληνικές τράπεζες διαπραγματεύονται με έκπτωση 6% έναντι του ευρωπαϊκού τραπεζικού δείκτη (P/E 2026 8,4x έναντι 8,9x), παρά άνοδο 80% από την αρχή του έτους (έναντι +49% για την Ευρώπη).

Η UBS τονίζει ότι η Πειραιώς, ως μία από τις φθηνότερες τράπεζες στην Ευρώπη (υπονοούμενο κόστος ιδίων κεφαλαίων 12,3%), έχει το μεγαλύτερο περιθώριο περαιτέρω ανατιμήσεων.

Ελκυστική θεωρεί και την περίπτωση της Εθνικής λόγω της στρατηγικής αξιοποίησης κεφαλαίου, αν και πλέον η αξία αυτής της ιστορίας αποτιμάται περισσότερο στην τιμή. Από τις υψηλότερα αποτιμημένες μετοχές, η UBS βλέπει μεγαλύτερο περιθώριο ανόδου στην Eurobank σε σχέση με την ΕΤΕ.

Η UBS σημειώνει πως τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι στο β’ τρίμηνο 2025 οι τέσσερις συστημικές τράπεζες αύξησαν τα ενήμερα εταιρικά δάνεια κατά 17% ετησίως (+2,6% τριμηνιαία) και το σύνολο των ενήμερων δανείων κατά 12,3% (+2,7% τριμηνιαία), πολύ πάνω από τον ευρωπαϊκό μέσο όρο (1,7% ετησίως). Στο σύνολο του κλάδου, η ανάπτυξη των ακαθάριστων δανείων ήταν μόλις 5,4%, καθώς η περαιτέρω εκκαθάριση NPEs μειώνει τα συνολικά υπόλοιπα.

Σύμφωνα με την ελβςτική τράπεζα η εταιρική χρηματοδότηση είναι ευρέως διασπαρμένη ανά κλάδο, με τους πόρους του RRF να ενισχύουν αλλά να μην καθορίζουν την τάση. Στα στεγαστικά, οι τράπεζες εμφάνισαν σταθερά υπόλοιπα στο τρίμηνο, έναντι πτώσης 3,4% στο σύνολο του κλάδου – ένδειξη πιθανής αντιστροφής της πολυετούς καθοδικής πορείας.

Το 76% των καταθέσεων παραμένει σε λογαριασμούς όψεως, με μέσο κόστος μόλις 6 μ.β., επίπεδο ευνοϊκότερο από τις αρχικές εκτιμήσεις των τραπεζών. Οι προθεσμιακές καταθέσεις είχαν κόστος μειωμένο κατά 13 μ.β. σε μηνιαία βάση, συμβάλλοντας στη μερική αντιστάθμιση της μείωσης αποδόσεων δανείων (-17 μ.β.). Το συνολικό κόστος καταθέσεων μειώθηκε κατά 2 μ.β., αλλά η πτώση υπολείπεται της μείωσης των loan yields.

Η υποχώρηση των καθαρών επιτοκιακών εσόδων (NII) περιορίστηκε σημαντικά – στο β’ τρίμηνο οι τέσσερις τράπεζες εμφάνισαν πτώση -1,3% τριμηνιαία, έναντι -5% στο α’ τρίμηνο. Παρά τον ταχύτερο ρυθμό μείωσης επιτοκίων, οι διοικήσεις διατήρησαν την καθοδήγηση για το NII του 2025, χάρη στην υπεραπόδοση της πιστωτικής επέκτασης.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές