J.P. Morgan: Η αναβάθμιση του ΧΑ έχει ρίσκο - Από το επενδυτικό επίκεντρο στη «σκιά» μεγάλων παικτών

Oι 8 μετοχές που πληρούν τα κριτήρια και αυτές που θα «χαθούν»

Η J.P. Morgan εκτιμά ότι η αναβάθμιση της Ελλάδας σε αναπτυγμένη αγορά είναι πιθανό να πραγματοποιηθεί έως τα μέσα του 2027, με πιθανότητα επιτάχυνσης της διαδικασίας.

Το βασικό συμπέρασμα του αμερικανικού οίκου είναι ότι η Ελλάδα θα υποβαθμιστεί ποσοτικά στον δείκτη MSCI Europe, καθιστώντας δυσκολότερη την ανάδειξη των μετοχών της. Αν η Ελλάδα ενταχθεί στον δείκτη MSCI Europe, θα καταλάβει ποσοστό μόλις 0,40%, δηλαδή σαφώς μικρότερο από αυτό που διαθέτει σήμερα στον δείκτη MSCI Emerging Markets EMEA, όπου αγγίζει το 4%.

Επιπλέον, στο συνολικό δείκτη MSCI World, η παρουσία της θα περιοριστεί σε μόλις 0,07%. Πρόκειται για μια θεαματική μείωση της σχετικής βαρύτητας της αγοράς, η οποία, σύμφωνα με την J.P. Morgan, ενδέχεται να αποδειχθεί κρίσιμη για τη διατήρηση του επενδυτικού ενδιαφέροντος.

Στο παρόν περιβάλλον των αναδυόμενων αγορών, η Ελλάδα προσελκύει σημαντική προσοχή από διαχειριστές κεφαλαίων που επικεντρώνονται σε χώρες. Αντίθετα, στον κόσμο των αναπτυγμένων αγορών, η επενδυτική στρατηγική είναι κατά βάση κλαδική. Οι επενδυτές αναζητούν ευκαιρίες ανάμεσα στις μεγαλύτερες ευρωπαϊκές τράπεζες, βιομηχανίες ή εταιρείες κοινής ωφέλειας και όχι απαραίτητα ανά χώρα.

Έτσι, ελληνικές εταιρείες όπως η Εθνική Τράπεζα, η ΔΕΗ ή η Metlen Energy & Metals ενδέχεται να «χαθούν» μέσα στο πανευρωπαϊκό τοπίο, καθώς δεν συγκαταλέγονται ούτε στις 50 μεγαλύτερες ευρωπαϊκές τράπεζες, ούτε στις 25 μεγαλύτερες εταιρείες κοινής ωφέλειας, ούτε στις 75 βιομηχανικές επιχειρήσεις αντίστοιχα.

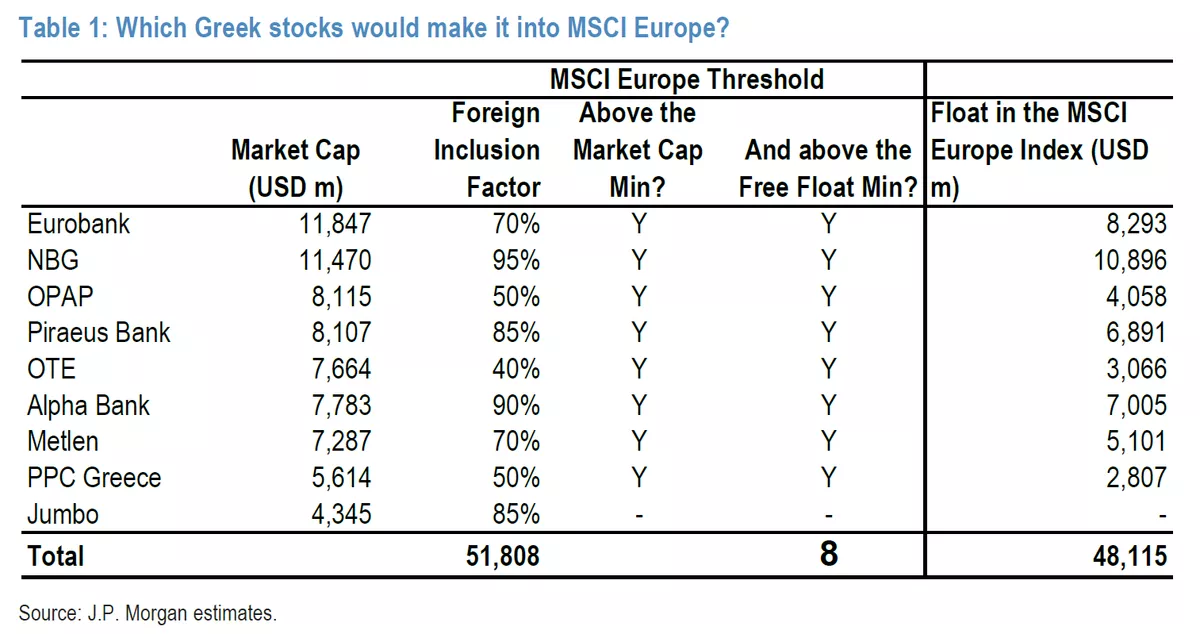

Οκτώ μετοχές πληρούν τα κριτήρια για ένταξη στον MSCI Europe, αλλά αυτό δεν διασφαλίζει ενδιαφέρον

Σύμφωνα με τις εκτιμήσεις της J.P. Morgan, οκτώ ελληνικές εισηγμένες έχουν τις απαραίτητες προδιαγραφές για να ενταχθούν στον δείκτη MSCI Europe ως standard constituents. Οι εταιρείες αυτές είναι η Eurobank, η Εθνική Τράπεζα, ο ΟΠΑΠ, η Τράπεζα Πειραιώς, ο ΟΤΕ, η Alpha Bank, η Metlen και η ΔΕΗ. Το συνολικό τους float για τον MSCI Europe υπολογίζεται στα 48,1 δισ. δολάρια. Αντίθετα, η Jumbo παρότι πληροί τα κριτήρια κεφαλαιοποίησης, δεν καλύπτει το ελάχιστο απαιτούμενο επίπεδο ελεύθερης διασποράς και έτσι εξαιρείται από τη σύνθεση.

Παρά το γεγονός ότι η συμμετοχή αυτών των οκτώ εταιρειών θα ενισχύσει τυπικά την ελληνική παρουσία στους δείκτες των ανεπτυγμένων, η J.P. Morgan τονίζει πως η στροφή από ένα περιβάλλον country-based προσέγγισης σε ένα sector-based οικοσύστημα ενδέχεται να μειώσει την παραγωγή αναλύσεων, την κάλυψη από αναλυτές και το βάθος πληροφόρησης για τις ελληνικές μετοχές.

Οι παθητικές ροές είναι αμελητέες – μικρό καθαρό αρνητικό αποτέλεσμα

Η μετάβαση της Ελλάδας από τον δείκτη MSCI EM στον MSCI DM προβλέπεται να έχει πολύ περιορισμένες παθητικές ροές κεφαλαίων. Σύμφωνα με την ανάλυση της J.P. Morgan, τα EM passive funds θα πουλήσουν μετοχές αξίας περίπου 4,1 δισ. δολαρίων, ενώ τα DM passive funds θα αγοράσουν ελληνικά χαρτιά αξίας περίπου 3,98 δισ. δολαρίων. Το τελικό καθαρό αποτέλεσμα είναι ελαφρώς αρνητικό, της τάξης των 65 εκατ. δολαρίων. Το μεγαλύτερο βάρος σε αυτές τις εκροές θα προέλθει από την Alpha Bank, η οποία αναμένεται να υποβαθμιστεί από standard σε small cap index, με συνέπεια να υπάρξουν καθαρές εκροές 205 εκατ. δολαρίων για τη μετοχή της.

Το προηγούμενο του 2001 ενισχύει τις επιφυλάξεις – Έλλειψη ζήτησης από τους DM managers

Η J.P. Morgan θυμίζει ότι η προηγούμενη αναβάθμιση της Ελλάδας στους ανεπτυγμένους το 2001 συνοδεύτηκε από απότομη μείωση του επενδυτικού ενδιαφέροντος. Σήμερα, παρατηρεί πως ενώ υπάρχουν αρκετοί EM διαχειριστές που έχουν «υπέρβαρη» θέση στην Ελλάδα και θέλουν τη χώρα να παραμείνει στο υφιστάμενο σύμπαν, δεν υπάρχει ούτε ένας DM fund manager που έχει εκδηλώσει ενδιαφέρον να προσθέσει την Ελλάδα στο δικό του benchmark.

Η τράπεζα θέτει ευθέως το ερώτημα αν η Ελλάδα θα καταφέρει να διατηρήσει υψηλότερο προφίλ από άλλες μικρές ανεπτυγμένες αγορές όπως η Πορτογαλία, η Ιρλανδία ή η Αυστρία. Η απάντηση που δίνει – μέσα από την εμπειρία των ευρωπαϊκών στρατηγικών ομάδων της – είναι αρνητική. Ενδεικτικά, μέσα στον τελευταίο χρόνο, το ευρωπαϊκό equity strategy team της J.P. Morgan έχει δεχθεί λιγότερες από πέντε ερωτήσεις συνολικά για αυτές τις αγορές – και δεν αναμένει διαφορετική αντιμετώπιση για την Ελλάδα.

Τα κρίσιμα χρονικά ορόσημα για τη διαδικασία

Σύμφωνα με την J.P. Morgan, η διαδικασία ένταξης της Ελλάδας στον δείκτη των ανεπτυγμένων αγορών του MSCI (MSCI Developed Markets) έχει μπει στην τελική ευθεία. Η Ελλάδα έχει πλέον καλύψει τα κριτήρια προσβασιμότητας της αγοράς, ωστόσο δεν πληροί ακόμα τον λεγόμενο «κανόνα διατηρησιμότητας» (persistency rule), ο οποίος απαιτεί πέντε μετοχές να πληρούν για αρκετό διάστημα τα ελάχιστα κριτήρια κεφαλαιοποίησης και ρευστότητας. Ο MSCI άνοιξε διαβούλευση με τους θεσμικούς επενδυτές για πιθανή παράκαμψη του κανόνα αυτού και, εφόσον υπάρξει συναίνεση, θα ακολουθήσει δεύτερη διαβούλευση για την τελική αναβάθμιση της χώρας.

Το χρονοδιάγραμμα της διαδικασίας, εφόσον τηρηθεί η τυπική πορεία, προβλέπει ότι η πρώτη διαβούλευση θα ολοκληρωθεί έως τον Ιούνιο του 2026. Η δεύτερη, που θα αφορά την ουσιαστική αλλαγή status της χώρας, αναμένεται να ολοκληρωθεί τον Ιούνιο του 2027. Σε αυτή την περίπτωση, η Ελλάδα θα ενταχθεί επισήμως στον δείκτη των αναπτυγμένων αγορών στο rebalance του Μαΐου 2028.

Ωστόσο, η τράπεζα σημειώνει ότι ο MSCI έχει τη διακριτική ευχέρεια να επισπεύσει το χρονοδιάγραμμα, όπως έχει πράξει στο παρελθόν, για παράδειγμα στην περίπτωση του Κουβέιτ. Έτσι, δεν αποκλείεται η ένταξη να πραγματοποιηθεί ήδη από το τέλος του 2026 ή εντός του 2027.

Το τελικό συμπέρασμα της J.P. Morgan είναι ότι η η αναβάθμιση της Ελλάδας ενέχει τον κίνδυνο να χαθεί η επενδυτική εστίαση, παρά τα θετικά της θεσμικής αναγνώρισης. Η αναβάθμιση της Ελλάδας στους δείκτες των αναπτυγμένων αγορών, παρότι συμβολικά σημαντική, ενδέχεται να έχει ανεπιθύμητες συνέπειες για την ελληνική αγορά μετοχών.

Η απώλεια της επενδυτικής προσοχής που απολάμβανε στο περιβάλλον των EM, σε συνδυασμό με την περιορισμένη βαρύτητα της χώρας στους πανευρωπαϊκούς κλαδικούς δείκτες, οδηγεί την J.P. Morgan στο συμπέρασμα ότι η μετάβαση αυτή είναι μάλλον αρνητική για το μέλλον του ελληνικού χρηματιστηρίου. Όπως χαρακτηριστικά είχε επισημάνει και σε παλαιότερη έκθεσή της, πρόκειται για μια περίπτωση όπου «μια κακή ιδέα μπορεί να καταστρέψει μια καλή αγορά».

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Χρηματιστήριο: Εβδομαδιαία άνοδος 2,30% με νέα υψηλά 16 ετών, κέρδη 5,14% για τις τράπεζες

Η Stoxx «ανοίγει την πόρτα» των ανεπτυγμένων αγορών – Εισροές 1 δισ. δολαρίων στις ελληνικές μετοχές

Τα ρεκόρ που κατέγραψε το Χρηματιστήριο Αθηνών το 2025 - Οι αποδόσεις των μετοχών

Morgan Stanley: Στο προσκήνιο το Χρηματιστήριο Αθηνών το 2026 - Kαταλύτης οι αναβαθμίσεις

Χρηματιστήριο Αθηνών: Η επόμενη ημέρα μετά τη διόρθωση του Οκτωβρίου - Τα στηρίγματα

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο