UBS: Χαμηλώνει την πρόβλεψη για την ανάπτυξη - Πώς αξιολογεί επενδυτική βαθμίδα, τράπεζες, ομόλογα

Βλέπει επαναφορά των μερισμάτων και την πιθανή μείωση των συμμετοχών του ΤΧΣ στις τράπεζες ως επόμενους καταλύτες.

Την επόμενη μέρα μετά την επενδυτική βαθμίδα και τις φυσικές καταστροφές για την Ελλάδα αναλύει η ελβετική τράπεζα. Η UBS παραμένει πάνω από τις εκτιμήσεις για την ανάπτυξη στην Ελλάδα 1,2% για το 2023 και 1,5% για το 2024 πάνω από το consensus, αλλά μειώνει σημαντικά τις προβλέψεις της.

Παράλληλα, βλέπει την επαναφορά των μερισμάτων και την πιθανή μείωση των συμμετοχών του ΤΧΣ στις τράπεζες ως επόμενους καταλύτες.

«Φαίνεται ότι οι πυρκαγιές του Ιουλίου στη Ρόδο πιθανόν να έχουν περιορισμένη αρνητική επίδραση στην ανάπτυξη, υπάρχει σαφής ανησυχία για τις ζημιές που προκλήθηκαν από την καταιγίδα Daniel και τις επακόλουθες πλημμύρες στη Θεσσαλία. Η πληγείσα περιοχή είναι πολύ σημαντική για τη γεωργία και συνεπώς μπορεί να έχει τόσο άμεση αρνητική επίδραση από τη χαμηλότερη συμβολή της γεωργίας, όσο και έμμεση συνέπεια στην ανάπτυξη.

Η ανάπτυξη θα παραμείνει ανθεκτική το γ΄ τρίμηνο του 2023, αλλά προβλέπουμε μια πιο ορατή επιδείνωση της δυναμικής της ανάπτυξης για το δ΄ τρίμηνο. Συνολικά, δεδομένου του πιο δύσκολου αναπτυξιακού σκηνικού, μειώνουμε τις προβλέψεις μας για το ΑΕΠ του 2023 και του 2024 σε 3% και για τα δύο έτη από 4,1% και 3,2% αντίστοιχα. Η ανάπτυξη της οικονομίας θα πρέπει να οδηγηθεί κυρίως από την κατανάλωση των νοικοκυριών και τις επενδύσεις.», εξηγεί η UBS.

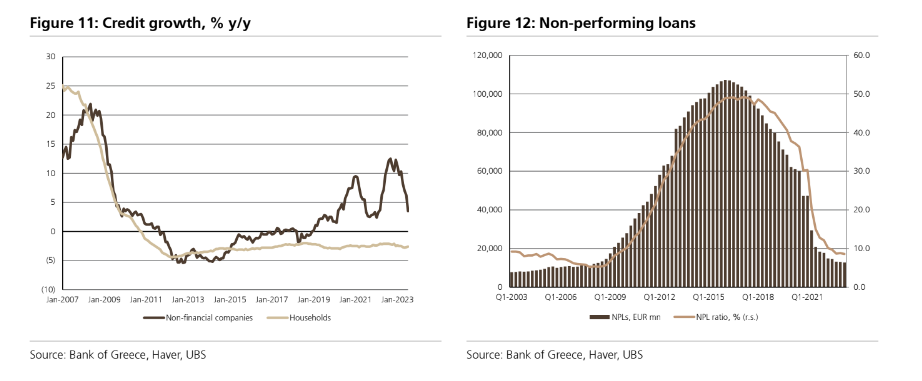

Τα ερωτήματα στις τάξεις των επενδυτών είναι αν μπορούν να συνεχιστούν οι ισχυρές μακροοικονομικές επιδόσεις της Ελλάδας. Η Ελλάδα είχε εξαιρετικές μακροοικονομικές επιδόσεις την περίοδο 2021-2022 με μέση ανάπτυξη 7,2%, έγκαιρη απορρόφηση των κονδυλίων της ΕΕ, ανάκαμψη του τουρισμού και σημαντική μείωση του δημόσιου χρέους 40% του ΑΕΠ. Ωστόσο, οι τρέχουσες συζητήσεις των επενδυτών επικεντρώνονται περισσότερο στο κατά πόσον αυτή η υπεραπόδοση μπορεί να συνεχιστεί.

Τέσσερα σημεία επισημαίνει η τράπεζα:

1. Οι καθοδικοί κίνδυνοι για την ανάπτυξη (εν μέρει) που σχετίζονται με τις πρόσφατες φυσικές καταστροφές (πυρκαγιές, πλημμύρες)

2. Τι θα συμβεί σε περαιτέρω ευρωπαϊκές αντιξοότητες αναφορικά με την ανάπτυξη,

3. Ο ρυθμός και η σημασία των αναβαθμίσεων αξιολόγησης,

4. Οι αντίξοες συνθήκες επαναξιολόγησης των τραπεζών από την κορύφωση των περιθωρίων τους (NIMs) και τις υψηλότερες αποδόσεις των γερμανικών ομολόγωνBunds.

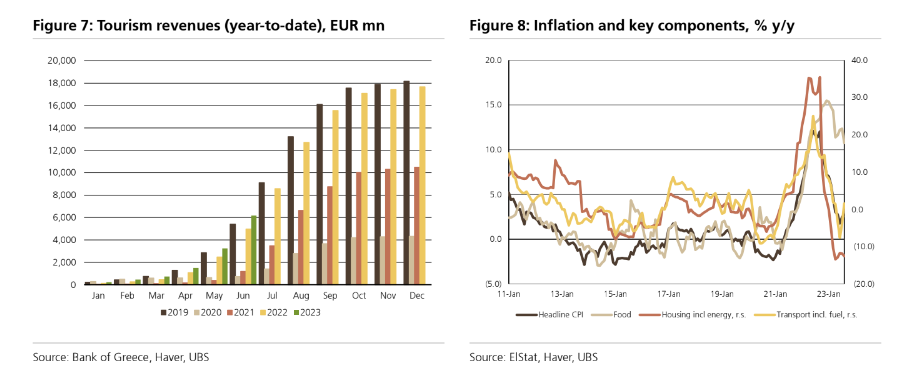

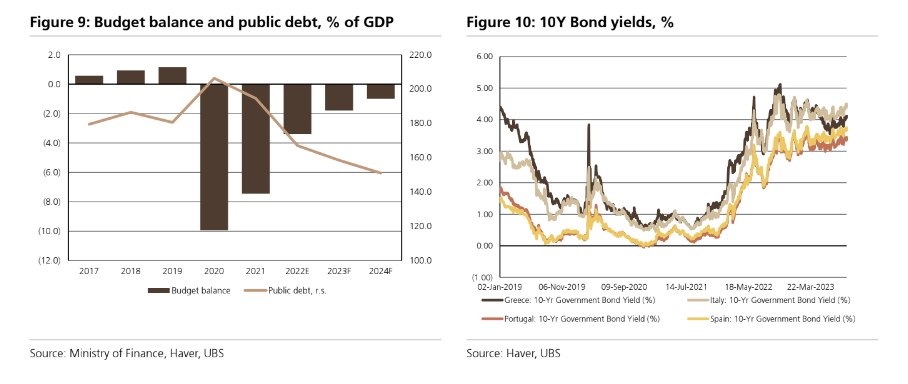

«Ενώ οι εξαιρετικές επιδόσεις του 2021-2022 δεν είναι πιθανό να επαναληφθούν και τα μακροοικονομικά κέρδη είναι πιθανό να είναι πιο σταδιακά, παραμένουμε εποικοδομητικοί για τα ελληνικά μακροοικονομικά δεδομένα, δεδομένου: α) της ανθεκτικής ανάπτυξης εν μέρει λόγω της διαθεσιμότητας και του ιστορικού για την απορρόφηση των κονδυλίων της ΕΕ, β) του συγκρατημένου πληθωρισμού, γ) των υγιών τάσεων στον τουρισμό και δ) της διαρκούς μείωσης του δημόσιου χρέους», επισημαίνει η UBS.

Η επαναξιολόγηση βάσει των περιθωρίων κερδοφορίας έχει ήδη συμβεί στις τράπεζες

Στον τραπεζικό τομέα, ενώ η αύξηση των επιχειρηματικών δανείων ήταν έντονη (λόγω τόσο του πακέτου RRF και τη λοιπή ζήτηση) και μπορεί να παραμείνει ανθεκτική βραχυπρόθεσμα, η καθαρή αύξηση των δανείων στον τομέα της λιανικής εξακολουθεί να απέχει αρκετά. Το β΄ τρίμηνο, οι τέσσερις συστημικές τράπεζες είδαν μια ετήσια αύξηση 60% του συνολικού καθαρού εσόδου από τόκους (ΝΙI), λόγω της διεύρυνσης του καθαρού περιθωρίου λειτουργίας (NIM). Με την αύξηση των beta καταθέσεων και τις προοπτικές των επιτοκίων πολιτικής της ΕΚΤ, η UBS θεωρεί ότι τα ΝΙΜ πλησιάζουν την κορυφή (που πιθανότατα επιτεύχθηκε το γ΄ τρίμηνο) και η αύξηση των κερδών προ προβλέψεων μπορεί να επιβραδυνθεί σημαντικά το επόμενο έτος.

«Βλέπουμε την επαναφορά των μερισμάτων και την πιθανή μείωση των συμμετοχών του ΤΧΣ στις τράπεζες ως επόμενους καταλύτες. Ωστόσο, σημειώνουμε ότι αν μακροπρόθεσμα μπορεί να υπάρχει σημαντική πρόσθετη δυνατότητα διανομής κεφαλαίου στον τομέα με βάση σε διψήφιο RoTE, (σε ορισμένες περιπτώσεις περισσότερο από) επαρκή εποπτικά κεφάλαια και περιορισμένη αύξηση των RWAs, οι βραχυπρόθεσμες μερισματικές αποδόσεις ενδέχεται να είναι χαμηλότερες από τον ευρωπαϊκό μέσο όρο», καταλήγει η τράπεζα.

Αναβάθμιση και πτώση των αποδόσεων των ομολόγων

Η UBS αναμένει πτώση των αποδόσεων των δεκαετών γερμανικών ομολόγων στο 0,9% έως το τέλος του 2024, γεγονός που θα μπορούσε να προκαλέσει σημαντική πτώση των αποδόσεων των ελληνικών ομολόγων το επόμενο έτος.

H αναβάθμιση στην επενδυτική βαθμίδα είναι σαφώς χρήσιμη, αλλά το περιθώριο πτώσης των αποδόσεων μπορεί να είναι μικρό. Μετά τις εκλογές του Ιουνίου, η πιστοληπτική ικανότητα της Ελλάδας αναβαθμίστηκε σε επενδυτικού βαθμού από τη DBRS και τους οίκους R&I και Scope. Η αξιολόγηση της DBRS επιτρέπει ήδη στην ΕΚΤ να συμπεριλάβει τα κρατικά ομόλογα στα προγράμματα αγοράς περιουσιακών στοιχείων με μειωμένο haircut, εξηγεί η UBS.

Ο οίκος Moody's αύξησε την πιστοληπτική ικανότητα της Ελλάδας σε μία βαθμίδα κάτω από την επενδυτική βαθμίδας την περασμένη Παρασκευή. Τόσο η S&P, όσο και η Fitch βρίσκονται μία βαθμίδα κάτω από την επενδυτικη βαθμιδα και οι αξιολογήσεις τους έχουν προγραμματιστεί για τις 20 Οκτωβρίου και την 1η Δεκεμβρίου, αντίστοιχα.

Αν και αυτοί οι δύο οίκοι αναβαθμίσουν την αξιολόγηση της Ελλάδας σε IG, η Ελλάδα θα κάνει σημαντική πρόοδο για να μπορέσει να δεχθεί επενδύσεις από funds στα ελληνικά ομόλογα. Δεδομένου ότι οι αποδόσεις των ελληνικών 10ετών ομολόγων διαπραγματεύονται χαμηλότερα των ιταλικών 10ετών Ομολόγων (BTPs) από τα μέσα Μαΐου (-40 μ.β.), φαίνεται ότι η αγορά έχει ήδη αξιολογήσει την υπόθεση της αναβάθμισης σε IG. Παρά το γεγονός αυτό, οι αποδόσεις των ελληνικών δεκαετών ομολόγων μειώθηκαν μόνο κατά 50 μ.β. από την αρχή του έτους, καθώς η πίεση από τις αποδόσεις του πυρήνα των γερμανικών και των αμερικανικών ομολόγων περιόρισε την κίνηση, καταλήγει η UBS.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

POLITICO: Οι προβλέψεις και οι αποδόσεις για τα «καυτά» θέματα που απασχολούν τον πλανήτη

Ισχυρή πιστωτική επέκταση το 2025 για τις ελληνικές τράπεζες - Πτώση επιτοκίων, άνοδος καταθέσεων

για \"εθνικούς πρωταθλητές\"")

Ξανά κυκλοφορούν φήμες ( ; ) για "εθνικούς πρωταθλητές"

Πώς διαμορφώνεται το τοπίο στις ελληνικές τράπεζες - Τι δηλώνουν κορυφαία στελέχη του κλάδου

Οι λόγοι πίσω από τα χαμηλά επιτόκια καταθέσεων στην Ελλάδα - Τι αναφέρει η Επιτροπή Ανταγωνισμού

Jefferies: Νέα πηγή ανάπτυξης για τις τράπεζες τα δάνεια που εξυπηρετούνται εκ νέου

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο

BofΑ: Με discount ακόμη οι ελληνικές τράπεζες - Οι 3 καταλύτες ανάπτυξης της Ελλάδας

Γιατί το ρεύμα παραμένει ακριβό στην Ελλάδα παρά την αύξηση των ΑΠΕ - Oι παράγοντες που επηρεάζουν

Goldman Sachs: Ο ελληνικές τράπεζες στο επίκεντρο το 2026 - "Βλέπει" νέο κύκλο ανάπτυξης