HSBC: Νέα φάση ανάπτυξης για την Ελλάδα – Υψηλές προσδοκίες για την κατανάλωση

Bλέπει περιθώρια περαιτέρω ανάπτυξης για ΟΠΑΠ και Jumbo

Η Ελλάδα μπαίνει σε μία νέα φάση ανάπτυξης, ξεπερνώντας τις προκλήσεις της δεκαετούς κρίσης, εκτιμά η HSBC, προβλέποντας μια θετική περίοδο για το λιανεμπόριο, που θα στηριχθεί στην αύξηση των μισθών, την μείωση της ανεργίας και τον ισχυρό τουρισμό. Αλλωστε, η εκτίμηση ότι η χώρα βρίσκεται μόνο ένα βήμα μακριά από την ανάκτηση της επενδυτικής βαθμίδας στηρίζει περαιτέρω τις προοπτικές ανάπτυξης, στα μάτια των αναλυτών.

Οι θετικοί μακροοικονομικοί παράγοντες στηρίζουν το investment case των εταιρειών καταναλωτικών ειδών στην Ελλάδα, σύμφωνα με τον επενδυτικό οίκο. Η νέα αναπτυξιακή φάση της οικονομίας, η οποία ξεπέρασε την κρίση, αναμένεται να ωφελήσει εταιρείες όπως η Jumbo και ο ΟΠΑΠ.

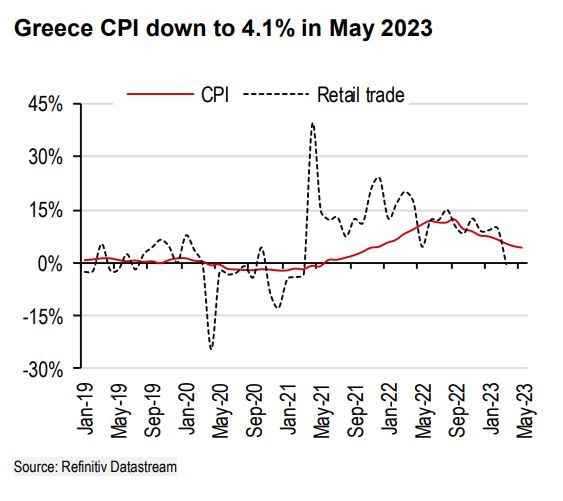

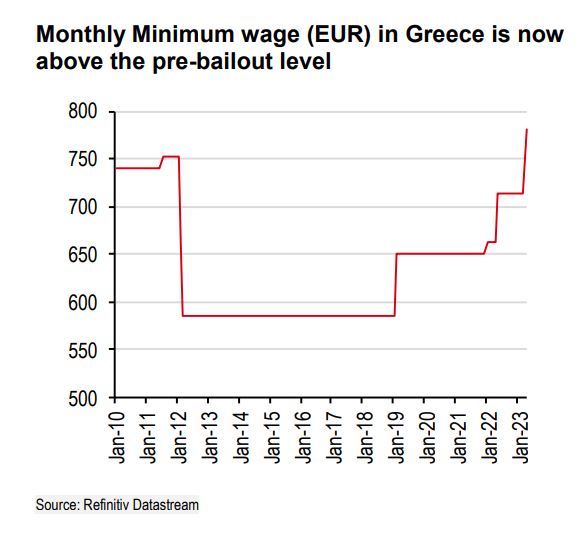

Η αύξηση των μισθών, με την αύξηση του κατώτατου μισθού κατά 9,4% από τον Απρίλιο, αναμένεται να συνεισφέρει άμεσα στην ενίσχυση των λιανικών πωλήσεων, οι οποίες έχουν αυξηθεί έτσι και αλλιώς τα τελευταία χρόνια, στη σκιά της περιορισμένης αγοραστικής δύναμης.

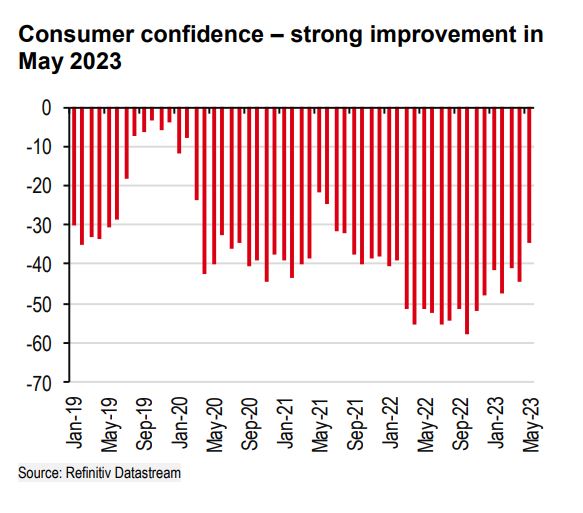

Το ποσοστό της ανεργίας (11,2% τον Απρίλιο), στα χαμηλά δεκαετίας, αλλά και οι ισχυρές προοπτικές του τουρισμού, ενισχύουν περισσότερο τα σενάρια για τη ζήτηση, τόσο σε βραχυπρόθεσμο όσο και σε μεσοπρόθεσμο ορίζοντα.

Έτσι, η HSBC περιμένει μια χρονιά ανάπτυξης τόσο για τον ΟΠΑΠ όσο και για την Jumbo, σημειώνοντας ότι η βάση θα αρχίσει να γίνεται δυσκολότερη από το δεύτερο εξάμηνο του 2023, αν και οι πωλήσεις τους αναμένεται να στηριχθούν από τη συνεχιζόμενη ανάκαμψη, την επέκταση των εταιρειών και την είσοδο σε νέες δραστηριότητες, την ισχυρότερη αγοραστική δύναμη και το θετικό καταναλωτικό κλίμα.

Ο οίκος βλέπει περιθώρια περαιτέρω ανάπτυξης για τον ΟΠΑΠ, λόγω της ανάκαμψης του GGR ως προς το ΑΕΠ από το 2022. Επιπλέον, θεωρεί ότι ο αριθμός των νέων εταιρειών του λιανεμπορίου που μπαίνουν στην ελληνική αγορά (LPP, Sinsay, Pepco) είναι ένα καλό σημάδι για τον κλάδο καταναλωτικών ειδών, αφού δείχνει την επιχειρηματική εμπιστοσύνη στην μακροπρόθεσμη ανάπτυξη του λιανεμπορίου στην Ελλάδα.

Μάλιστα, οι αναλυτές θεωρούν ότι οι επιπτώσεις του αυξημένου ανταγωνισμού για την Jumbo θα είναι περιορισμένες, καθώς βλέπουν σαν παράγοντες ανάπτυξης για την εταιρεία την επέκταση του δικτύου καταστημάτων και του ηλεκτρονικού εμπορίου, με τη στήριξη ενός ισχυρού επιχειρηματικού μοντέλου. Σύμφωνα με την HSBC, τα περιθώρια κερδοφορίας της Jumbo θα ομαλοποιηθούν, αλλά θα παραμείνουν πάνω από τον ιστορικό μέσο όρο. Ο οίκος αναμένει ισχυρή μερισματική απόδοση στο επίπεδο του 6% και θέτει την τιμή στόχο στα 29 ευρώ, από τα 23 ευρώ προηγουμένως, διατηρώντας τη σύσταση αγοράς.

Στην περίπτωση του ΟΠΑΠ, το ισχυρό περιθώριο των EBITDA θεωρείται διατηρήσιμο, οι ταμειακές ροές είναι καλές και η μερισματική απόδοση αναμένεται στο 8%. Η τιμή στόχος αναβαθμίζεται στα 20 ευρώ από τα 18 ευρώ προηγουμένως, με τον οίκο να δίνει σύσταση αγοράς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Allwyn-ΟΠΑΠ: Αλλαγή στους όρους συνένωσης - Αφαιρούνται οι προνομιούχες μετοχές από το deal

Jumbo: Ωφελείται από τους δασμούς σε Temu και Schein

Jumbo: Στο +8% ο ρυθμός αύξησης πωλήσεων στο 11μηνο – Πού αναμένονται νέα καταστήματα

ΟΠΑΠ: Μετοχές αξίας 10,13 εκατ. ευρώ αγόρασε η Allwyn

ΟΠΑΠ – Allwyn: Οι στόχοι για το κοινό σχήμα και το όραμα 5ετίας - Τα μηνύματα Κόμαρεκ και Κάρας

Υπερταμείο: Στον ΟΠΑΠ τα Κρατικά Λαχεία για 12ετή περίοδο

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο

BofΑ: Με discount ακόμη οι ελληνικές τράπεζες - Οι 3 καταλύτες ανάπτυξης της Ελλάδας

Γιατί το ρεύμα παραμένει ακριβό στην Ελλάδα παρά την αύξηση των ΑΠΕ - Oι παράγοντες που επηρεάζουν

Goldman Sachs: Ο ελληνικές τράπεζες στο επίκεντρο το 2026 - "Βλέπει" νέο κύκλο ανάπτυξης