Goldman Sachs: Αγοραστής για τις ελληνικές τράπεζες μετά τα αποτελέσματα τριμήνου - Οι τιμές στόχοι

Βλέπει περαιτέρω ράλι

Αγοραστής των Alpha Bank, Πειραιώς και Εθνικής Τράπεζα δηλώνει και η Goldman Sachs ενώ τηρεί ουδέτερη στάση για την Eurobank έπειτα από την ολοκλήρωση των αποτελεσμάτων α’ τρίμηνου.

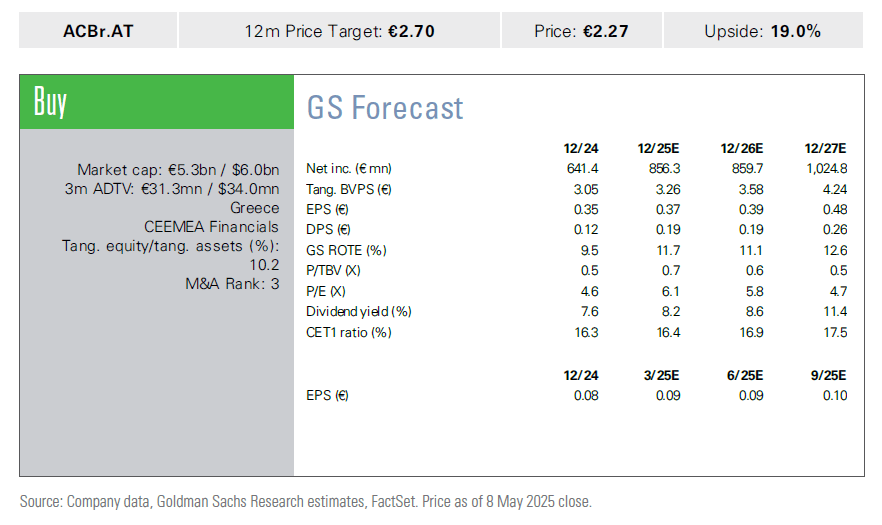

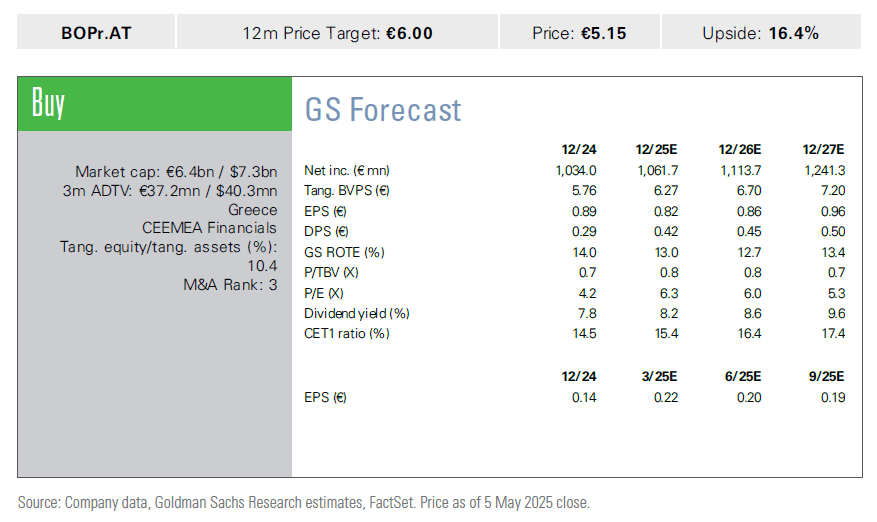

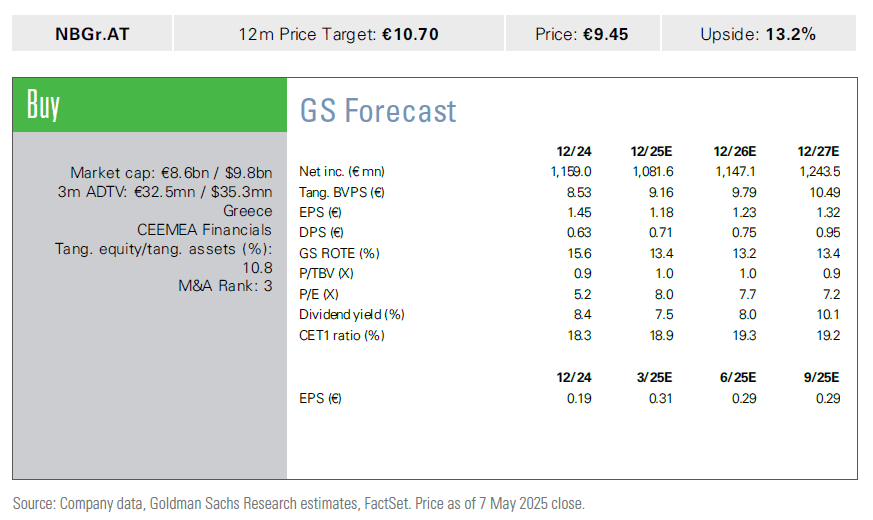

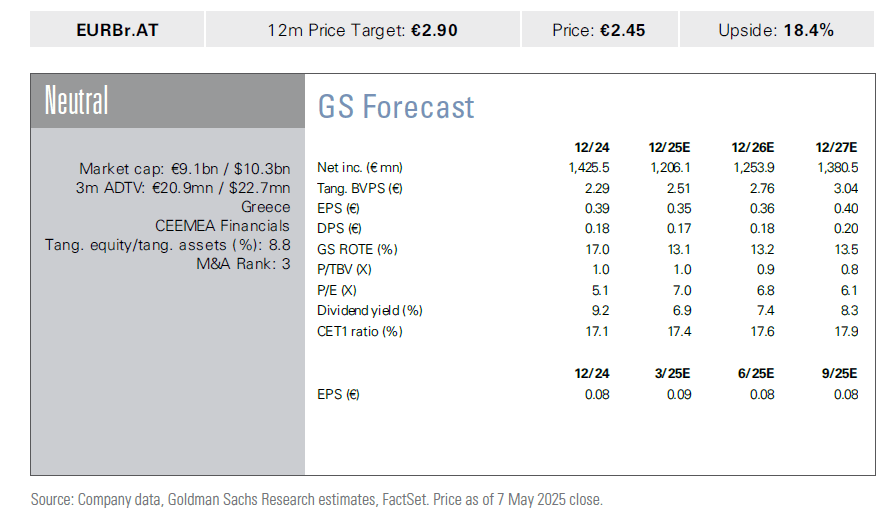

Οι τιμές στόχοι διαμορφώνονται ως εξής: για την Alpha Bank στα 2,70 ευρώ με περιθώριο ανόδου 19%, για την Πειραιώς στα 6 ευρώ με περιθώριο ανόδου 16%, για την Εθνική Τράπεζα στα 10,7 ευρώ με περιθώριο ανόδου 13% και για την Eurobank στα 2,9 ευρώ με περιθώριο ανόδου 18%.

Η Goldman επισημαίνει πως η Alpha Bank σημείωσε ότι αναμένει να υπογράψει μια δεσμευτική συμφωνία για την εξαγορά της AXIA Ventures (που ανακοινώθηκε στις 31 Μαρτίου) στο δεύτερο τρίμηνο του 2025 και αναμένει ότι η συμφωνία θα ολοκληρωθεί στο τρίτο τρίμηνο του 2025.

Η τράπεζα αναθεώρησε προς τα πάνω τις προβλέψεις της για το 2027, pro-forma, για την πιθανή εξαγορά της (1) AXIA Ventures και (2) AstroBank. Pro-forma για αυτές τις συναλλαγές, η Alpha αναμένει περίπου 13% ROTE το 2027 (έναντι περίπου 12% προηγουμένως), κέρδη ανά μετοχή (EPS) >0,45 ευρώ (έναντι >0,42 ευρώ προηγουμένως) και CET1 >16% (έναντι >17% προηγουμένως). Η Alpha Bank σημείωσε τη μεγαλύτερη υπεραπόδοση όσον αφορά το μέτωπο της κερδοφορίας έναντι των εκτιμήσεων σε σύγκριση με τις υπόλοιπες τρεις ελληνικές συστημικές τράπεζες, παρατηρεί η Gold,an, ενώ τονίζει πως αναμένει θετική αντίδραση της αγοράς, λαμβάνοντας υπόψη τη διψήφια αύξηση (17%) έναντι των εκτιμήσεων.

Για την Πειραιώς, η Goldman επισημαίνει πως διατήρησε τις προβλέψεις της για τα περισσότερα στοιχεία εκτός από τα έσοδα από προμήθειες: αναβάθμισε τις προβλέψεις της για τα μη χρηματοοικονομικά έσοδα του οικονομικού έτους 2025 σε περίπου 0,65 δισ. ευρώ (έναντι περίπου 0,6 δισ. ευρώ προηγουμένως) και τις προβλέψεις για τα μη χρηματοοικονομικά έσοδα/καθαρά έσοδα σε περίπου 25% (έναντι περίπου 24% προηγουμένως).

Συγκεκριμένα, η εταιρεία επανέλαβε τις προβλέψεις της για τα οικονομικά έτη 2026,2027, 2028 σχετικά με τα ROTE (pro-forma Εθνική Ασφαλιστική) στο 14%,14,5%,15%, αντίστοιχα.

Το χαρτοφυλάκιο των δανείων που αποφέρουν τόκους της Πειραιώς αυξήθηκε περίπου 3% σε σχέση με το προηγούμενο τρίμηνο και διαμορφώθηκε σε περίπου 34,8 δισ. ευρώ, κυρίως λόγω της αύξησης των επιχειρηματικών δανείων (+7% σε σχέση με το προηγούμενο τρίμηνο), ενώ αντισταθμίστηκε εν μέρει από τα στεγαστικά δάνεια (-2% σε σχέση με το προηγούμενο τρίμηνο). Η διοίκηση συνεχίζει να καθοδηγεί για υπόλοιπο δανείων που αποφέρουν τόκους περίπου 36 δισ. ευρώ για το 2025.

Για την Εθνική, η Goldman επισημαίνει πως ο δείκτης απόδοσης ιδίων κεφαλαίων (ROTE) (προσαρμοσμένος για τα κέρδη από συναλλαγές) διαμορφώθηκε περίπου στο 16,5% (σε σύγκριση με την πρόβλεψη για το 2025, η οποία ήταν >13%). Σε σύγκριση με τις εκτιμήσεις, η υπέρβαση οφείλεται κυρίως στις χαμηλότερες προβλέψεις.

Η τράπεζα επανέλαβε το guidance για το 2025 και ανέφερε υψηλή εμπιστοσύνη στην πρόβλεψη για το καθαρό περιθώριο κέρδους (NIM) >280 μονάδων βάσης το 2025, παρά τα χαμηλότερα επιτόκια της ΕΚΤ. Η τιμή της μετοχής της Εθνικής Τράπεζας έχει αυξηθεί περίπου κατά 23% από τις αρχές του έτους, σημειώνει η G.S. "Θεωρούμε την επιβεβαίωση του guidance και τη μέτρια υπέρβαση επί των καθαρών κερδών ως θετικά για τη μετοχή της" τονίζει η Goldman.

Οσον αφορά την Eurobank η Goldman επισημαίνει πως επανέλαβε τις προβλέψεις της για βασικά στοιχεία για την περίοδο 2025-27. Συγκεκριμένα, η Eurobank σημείωσε ότι ενώ τα επιτόκια της ΕΚΤ μειώνονται ταχύτερα από ό,τι είχε προβλέψει, διατηρεί τις προβλέψεις για τα καθαρά κέρδη από τόκους (NII) για το 2025, καθώς (1) η καθαρή αύξηση των δανείων στο α' τρίμηνο του 2025 ήταν ισχυρότερη από την αναμενόμενη, (2) το επίπεδο των τοκοφόρων τίτλων στο α' τρίμηνο του 2025 πλησίασε τις προβλέψεις για το 2025 και (3) ο ρυθμός συρρίκνωσης του spread των εταιρικών δανείων ήταν περίπου 3 μονάδες βάσης το α' τρίμηνο του 2025 (έναντι 25 μονάδων βάσης που είχαν προϋπολογιστεί για ολόκληρο το οικονομικό έτος 2025).

Οι μετοχές της Eurobank σημειώνουν άνοδο περίπου 14% από την αρχή του έτους (σε σύγκριση με τον μέσο όρο άλλων ελληνικών τραπεζών που είναι 33% από την αρχή του έτους), όπως παρατηρεί η Goldman, και στο πλαίσιο της υπέρβασης των προβλέψεων της αγοράς για τα μεγέθη του α’ τριμήνου, καθώς και της επιβεβαίωσης του guidance εν μέσω χαμηλότερων επιτοκίων, θεωρεί τα αποτελέσματα ως ισχυρά και αναμένει θετική αντίδραση της αγοράς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές