NBG Securities: Θετικές οι προοπτικές των ελληνικών τραπεζών - Νέες υψηλότερες τιμές-στόχοι

Oι θετικές προοπτικές του κλάδου καθοδηγούνται από την επιτυχή υλοποίηση των μέχρι τώρα επιχειρηματικών σχεδίων των τραπεζών

Συνεχίζεται το μπαράζ θετικών εκθέσεων για τον ελληνικό τραπεζικό κλάδο καθώς και των αναβαθμίσεων των τιμών-στόχων των μετοχών των συστημικών τράπεζων.

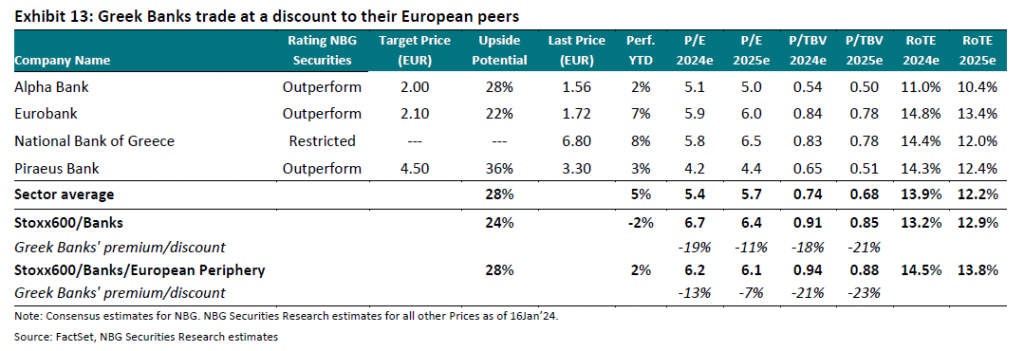

Τη θετική της στάση για τον ελληνικό τραπεζικό κλάδο επιβεβαιώνει η NBG Securities, αυξάνοντας τις τιμές στόχους και βλέπει περαιτέρω ράλι 22%-36%, καθώς οι μετοχές διαπραγματεύονται με discount έναντι του ευρωπαϊκού κλάδου φέτος, έπειτα από τις ισχυρές επιδόσεις που σημείωσαν το 2023. Το ισχυρό story του κλάδου συνεχίζει να βρίσκεται σε ισχύ με την επιστροφή στη διανομή μερισμάτων, την πολύ ανθεκτική κερδοφορία και την υλοποίηση των business plans να αποτελούν τους μεγάλους καταλύτες.

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 2 ευρώ, από 1,95 ευρώ προηγουμένως, η τιμή στόχος για την Eurobank είναι στα 2,10 ευρώ, από 1,70 ευρώ προηγουμένως, ενώ η τιμή στόχος της Πειραιώς είναι στα 4,50 ευρώ, από 3,90 ευρώ.

Και για τις τρεις τραπεζικές μετοχές η σύσταση είναι για αποδόσεις μεγαλύτερες από αυτές της αγοράς, ήτοι outperform.

Θετικές οι προοπτικές

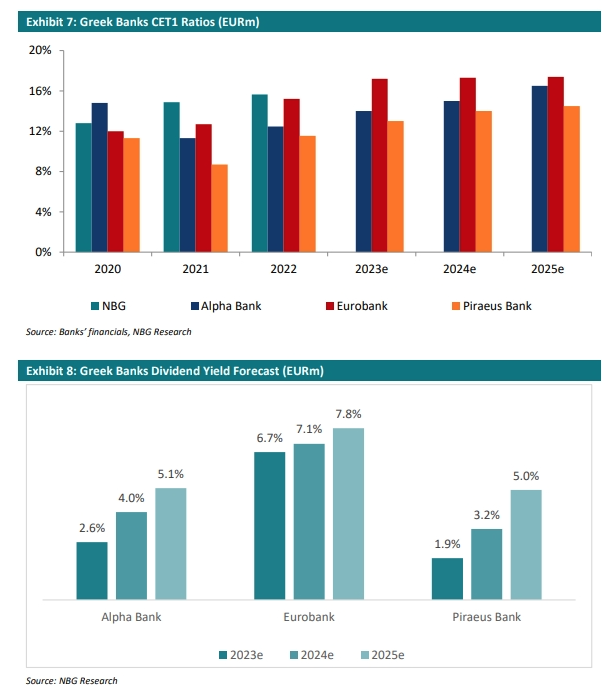

Όπως αναφέρει η NBG Securities οι θετικές προοπτικές του κλάδου καθοδηγούνται από την επιτυχή υλοποίηση των μέχρι τώρα επιχειρηματικών σχεδίων των τραπεζών, την ανθεκτικότητα στην κερδοφορία που αναμένεται για το 2024 και την προοπτική διανομής μερίσματος από τα κέρδη του 2023.

Οι ελληνικές τράπεζες είναι σε καλή θέση να επωφεληθούν από τα συνεχιζόμενα υψηλά επιτόκια, που αναμένεται να παραμείνουν αμετάβλητα για μεγάλο μέρος του 2024, και να επικεντρωθούν στην επέκταση των δανειακών τους χαρτοφυλακίων. Αυτό θα τις βοηθήσει να μετριάσουν το αποτέλεσμα των μειώσεων των επιτοκίων που αναμένεται αργότερα μέσα στο έτος, διατηρώντας την κερδοφορία τους σε υψηλά επίπεδα.

Επιπλέον, οι συνεχείς προσπάθειές τους για μείωση των αποθεμάτων μη εξυπηρετούμενων ανοιγμάτων (NPE) τις οδήγησαν σε υγιείς ισολογισμούς, ενώ τα επίπεδα κεφαλαίου τους θα επιτρέψουν επέτρεψαν να επιστρέψουν αξία στους επενδυτές με τη μορφή μερισμάτων από τα κέρδη του 2023.

Τέλος, η προοπτική περαιτέρω αποεπένδυσης του ΤΧΣ αναμένεται να προσελκύσει ακόμη περισσότερο την προσοχή των επενδυτών, να αυξήσει τους όγκους συναλλαγών και να ενισχύσει τις επιδόσεις τους στην αγορά. Ο κύριος κίνδυνος που βλέπει η NBG Securities για το 2024 είναι ότι οι ελληνικές τράπεζες δεν θα μπορέσουν να αυξήσουν τα χαρτοφυλάκια δανείων τους, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν μειώσεις επιτοκίων.

Οι αποτιμήσεις

Η NBG Securities εκτιμά υπεραποδώσεις του κλάδου έναντι της αγοράς, καθώς βλέπει ότι τα ιδιαίτερα τραπεζικά χαρακτηριστικά τους αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους. Οι υψηλότερες τιμές-στόχοι αντικατοπτρίζουν κυρίως την αναβάθμιση των παραδοχών, λαμβάνοντας υπόψη την καλύτερη από την αναμενόμενη απόδοση το 9μηνο του 2023.

Η Τράπεζα Πειραιώς συνεχίζει να είναι η κορυφαία επιλογή της κυρίως για λόγους αποτίμησης, καθώς πιστεύει ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες, δεδομένου ότι οι μετρήσεις της συγκλίνουν γρήγορα σε ευρωπαϊκά επίπεδα.

Παραμένει το discount έναντι του ευρωπαϊκού κλάδου

Οι ελληνικές τράπεζες είχαν υψηλές επιδόσεις το 2023, αυξημένες κατά 68% κατά μέσο όρο, αντανακλώντας τη βελτιωμένη κερδοφορία, τη σταθερή ρευστότητα και τα επίπεδα κεφαλαίου καθώς και τις ευνοϊκές προοπτικές κερδών μετά το 2022.

Οι ελληνικές τράπεζες φαίνεται να έχουν επιστρέψει στα ραντάρ των επενδυτών, ξεπερνώντας τις ευρωπαϊκές (STOXX600 Banks) το 2023 κατά 48%. Επιπλέον, σε όρους σχετικής αποτίμησης, συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών ομολόγων τους, κάτι που δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και κλάδους.

Οι ελληνικές τράπεζες διαπραγματεύονται με μέσο όρο 0,74x σε όρους P/TBV με βάση τις εκτιμήσεις του 2024 έναντι 0,91x των ευρωπαϊκών ομολόγων, ή με discount 18%.

Τέλος, η NBG Securities εκτιμά ότι το discount θα μπορούσε να περιοριστεί καθώς τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βελτίωση της κερδοφορίας και διανομή μερισμάτων. Επιπλέον, η αποεπένδυση του ΤΧΣ από την Τράπεζα Πειραιώς και την Εθνική κατά το 2024 θα πρέπει να είναι σημαντικοί καταλύτες απόδοσης.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Pantelakis Securities: Ισχυρές συστάσεις και υψηλές τιμές-στόχοι για το 2026 –Ποιες μετοχές επιλέγει

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

Eurobank: Κερδίζει από την ένταξη της Βουλγαρίας στην ευρωζώνη

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία