Alpha Bank: Πώς θα κινηθεί η ιδιωτική κατανάλωση το 2024 - Οι τάσεις στην αποταμίευση

Η εξέλιξη της ιδιωτικής κατανάλωσης αποτελεί καθοριστικό παράγοντα για την επίδοση της ελληνικής οικονομίας φέτος

Λιγότερο απαισιόδοξοι εμφανίζονται οι καταναλωτές σε ό,τι αφορά την οικονομική τους κατάσταση και την ανεργία σε μακροχρόνιο επίπεδο.

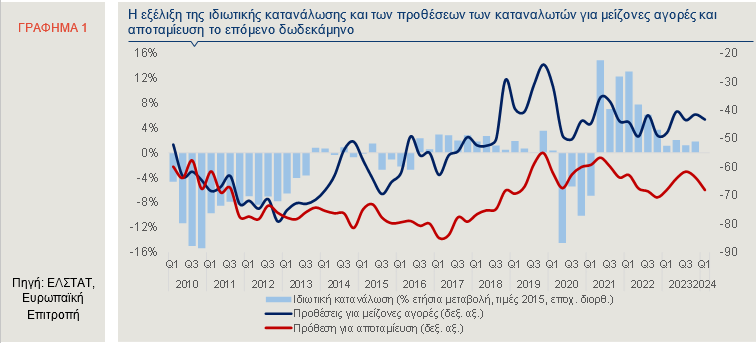

Σύμφωνα με ανάλυση της Alpha Bank για την ελληνική οικονομία, παρά τις αναταράξεις από την πανδημική και την ενεργειακή κρίση, η μακροχρόνια τάση των προβλέψεων των νοικοκυριών για την οικονομική τους κατάσταση και την εξέλιξη της ανεργίας είναι ευνοϊκή. Η τάση αυτή συνάδει με την πορεία των προθέσεών τους για πραγματοποίηση σημαντικών αγορών και για αποταμίευση οι οποίες βελτιώθηκαν σταδιακά σημαντικά σε σύγκριση με την προηγούμενη δεκαετία και την κρίση που έπληξε την ελληνική οικονομία (Γραφήματα 1 και 2). Παρά το γεγονός ότι τα ισοζύγια απαντήσεων για τις επιλεγμένες ερωτήσεις δεν έχουν επανέλθει στα προπανδημικά επίπεδα του 2019, κατά το τελευταίο έτος, οι καταναλωτές παρουσιάζονται, σε γενικές γραμμές, λιγότερο απαισιόδοξοι.

Η εξέλιξη της ιδιωτικής κατανάλωσης αποτελεί καθοριστικό παράγοντα για την επίδοση της ελληνικής οικονομίας το 2024, καθώς διαχρονικά αντιπροσωπεύει περί τα 2/3 του Ακαθάριστου Εγχώριου Προϊόντος της χώρας. Η συνεχιζόμενη άνοδος της απασχόλησης (Ιανουάριος-Φεβρουάριος 2024: 2,3%) και οι μισθολογικές προσαρμογές, με πιο πρόσφατη την αύξηση του κατώτατου μισθού και ημερομισθίου από 1ης Απριλίου σε Ευρώ 830 και Ευρώ 37 αντίστοιχα, ενισχύουν τη ζήτηση, η οποία, από την άλλη πλευρά, πλήττεται από τις πληθωριστικές πιέσεις και το περιβάλλον υψηλών επιτοκίων. Στο παρόν Δελτίο, αφού εξεταστεί η εξέλιξη επιλεγμένων δεικτών καταναλωτικής ζήτησης, επιχειρείται η σκιαγράφηση των τάσεων της ιδιωτικής κατανάλωσης και της αποταμίευσης μέσω της μηνιαίας έρευνας της Ευρωπαϊκής Επιτροπής για τις προσδοκίες των καταναλωτών ανά επάγγελμα, επίπεδο εκπαίδευσης και ηλικιακή ομάδα. Επιπλέον, δίνεται έμφαση στις εξελίξεις και τις προσδοκίες που αφορούν στον τουρισμό, ο οποίος, εκτός από το ισοζύγιο τρεχουσών συναλλαγών, ενισχύει και την ιδιωτική κατανάλωση.

Εξέλιξη δεικτών καταναλωτικής ζήτησης και μεγεθών τουρισμού

Οι νέες άδειες Ι.Χ. επιβατικών αυτοκινήτων καταγράφουν σημαντική αύξηση κατά 13,8% σε ετήσια βάση, το πρώτο δίμηνο του έτους, έναντι ανόδου κατά 19,4%, το αντίστοιχο διάστημα του 2023. Παράλληλα, η καταναλωτική πίστη αυξήθηκε σε ετήσια βάση κατά 3,8%, τον Ιανουάριο, και κατά 4,4%, τον Φεβρουάριο, παραμένοντας σε θετικό έδαφος από τον Μάρτιο του 2022. Αντίθετα, ο δείκτης κύκλου εργασιών στο λιανικό εμπόριο μειώθηκε σε ετήσια βάση κατά 2,3%, τον Ιανουάριο, ενώ ο δείκτης όγκου (δηλαδή ο κύκλος εργασιών σε σταθερές τιμές) μειώθηκε εντονότερα, κατά 8,9%.

Τα στοιχεία του πρώτου τριμήνου είναι ιδιαίτερα θετικά για την πορεία του τουρισμού. Συγκεκριμένα, τον Ιανουάριο, οι ταξιδιωτικές εισπράξεις και αφίξεις αυξήθηκαν εντυπωσιακά κατά 27,1% και 16% σε ετήσια βάση, αντίστοιχα. Επιπρόσθετα, τον Φεβρουάριο, οι διεθνείς τουριστικές αφίξεις στον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) και στα περιφερειακά αεροδρόμια[ii] της χώρας ήταν κατά 21,6% και 12,1%, αντίστοιχα, περισσότερες από τις αντίστοιχες περυσινές, ενώ οι κρατήσεις αεροπορικών θέσεων από τις κύριες αγορές ήταν αυξημένες, στο τέλος Φεβρουαρίου, κατά 7,5% σε σύγκριση με το αντίστοιχο περυσινό διάστημα. Αντίστοιχα θετική ήταν και η εικόνα τον Μάρτιο, με τις διεθνείς τουριστικές αφίξεις στον ΔΑΑ να αυξάνονται κατά 23,5% σε ετήσια βάση.

Προσδοκίες καταναλωτών και επιχειρηματικές προσδοκίες στον τουρισμό

Παρά τις αναταράξεις από την πανδημική και την ενεργειακή κρίση, η μακροχρόνια τάση των προβλέψεων των νοικοκυριών για την οικονομική τους κατάσταση και την εξέλιξη της ανεργίας είναι ευνοϊκή. Η τάση αυτή συνάδει με την πορεία των προθέσεών τους για πραγματοποίηση σημαντικών αγορών και για αποταμίευση οι οποίες βελτιώθηκαν σταδιακά σημαντικά σε σύγκριση με την προηγούμενη δεκαετία και την κρίση που έπληξε την ελληνική οικονομία (Γραφήματα 1 και 2). Παρά το γεγονός ότι τα ισοζύγια απαντήσεων για τις επιλεγμένες ερωτήσεις δεν έχουν επανέλθει στα προπανδημικά επίπεδα του 2019, κατά το τελευταίο έτος, οι καταναλωτές παρουσιάζονται, σε γενικές γραμμές, λιγότερο απαισιόδοξοι.

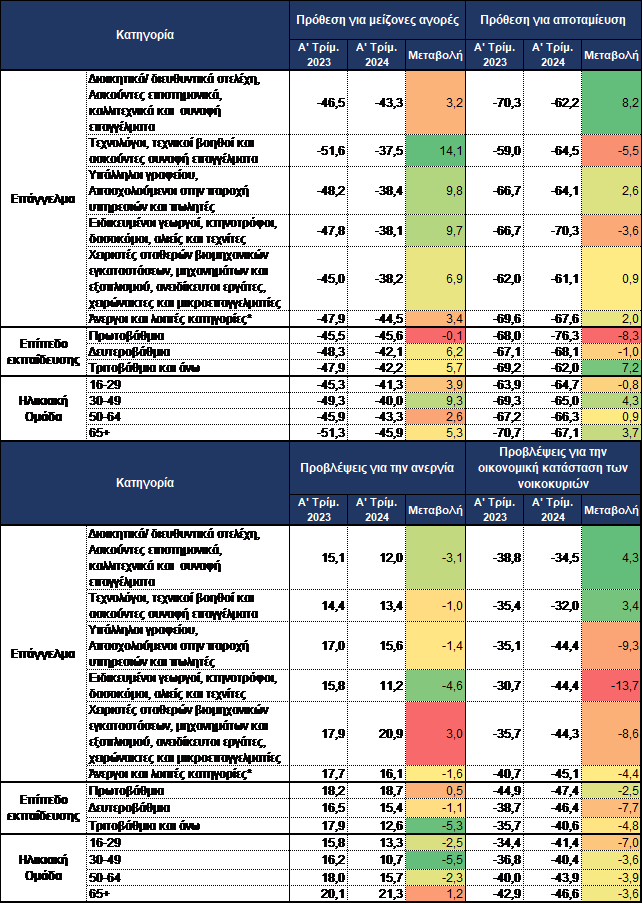

Οι προθέσεις των καταναλωτών για πραγματοποίηση μειζόνων αγορών υποχώρησαν ελαφρώς, το πρώτο τρίμηνο του 2024, σε σύγκριση με το προηγούμενο, αλλά βελτιώθηκαν σε σχέση με το αντίστοιχο περυσινό τρίμηνο (Γράφημα 1). Μεταξύ των ηλικιακών ομάδων, το ισοζύγιο απαντήσεων ήταν υψηλότερο, το πρώτο τρίμηνο του έτους, για τους καταναλωτές ηλικίας 30-49 ετών και κατέγραψε τη μεγαλύτερη άνοδο σε ετήσια βάση, ενώ περισσότερο απαισιόδοξοι παρουσιάστηκαν οι καταναλωτές ηλικίας 65 ετών και άνω (Πίνακας 1). Σε ό,τι αφορά στη διάκριση ανά επίπεδο εκπαίδευσης, οι προθέσεις για διενέργεια μειζόνων αγορών επιδεινώθηκαν οριακά σε ετήσια βάση για τους αποφοίτους πρωτοβάθμιας εκπαίδευσης και βελτιώθηκαν σημαντικά για τις υπόλοιπες κατηγορίες, όπως επίσης και για όλες τις κατηγορίες επαγγελμάτων, με τη μεγαλύτερη άνοδο να καταγράφεται στα τεχνικά επαγγέλματα.

Επιπρόσθετα, οι καταναλωτές, εμφανίζονται, το πρώτο τρίμηνο του 2024, λιγότερο απαισιόδοξοι για την πρόθεσή τους να αποταμιεύσουν σε σχέση με τα πολύ χαμηλά επίπεδα που παρατηρήθηκαν κατά το πρώτο εξάμηνο του 2017, ενώ παρέμειναν σταθερές σε σύγκριση με το ίδιο περυσινό τρίμηνο. Σε ό,τι αφορά στις ηλικιακές ομάδες, το ισοζύγιο απαντήσεων, το πρώτο τρίμηνο του έτους, ήταν χαμηλότερο για τους καταναλωτές ηλικίας 65 και άνω, καταγράφοντας, ωστόσο, βελτίωση σε ετήσια βάση, ενώ λιγότερο απαισιόδοξοι εμφανίστηκαν οι καταναλωτές ηλικίας 16-29 ετών, με τις προθέσεις τους για αποταμίευση να επιδεινώνονται οριακά σε σύγκριση με το πρώτο τρίμηνο του 2023.

Σε ό,τι αφορά στα επαγγέλματα, οι προθέσεις για αποταμίευση βελτιώθηκαν σημαντικά για τα διοικητικά/διευθυντικά στελέχη, τους ασκούντες επιστημονικά, καλλιτεχνικά και συναφή επαγγέλματα και για τους υπαλλήλους γραφείου και τους απασχολούμενους στην παροχή υπηρεσιών και τους πωλητές, ενώ επιδεινώθηκαν για τους τεχνολόγους και τεχνικούς και για τους εργαζόμενους στον πρωτογενή τομέα. Τέλος, επιδείνωση του ισοζυγίου απαντήσεων καταγράφηκε σε ετήσια βάση για τους αποφοίτους πρωτοβάθμιας και δευτεροβάθμιας εκπαίδευσης, ενώ σημαντική βελτίωση καταγράφηκε στους καταναλωτές τριτοβάθμιας εκπαίδευσης και άνω.

Τα ισοζύγια απαντήσεων για την πραγματοποίηση μειζόνων αγορών και τις προθέσεις των καταναλωτών για αποταμίευση παραμένουν σε αρνητικό έδαφος. Η πορεία των δύο δεικτών, κατά το τελευταίο έτος, ωστόσο, αντανακλά μικρότερη απαισιοδοξία σε σχέση με το πρόσφατο παρελθόν, η οποία οφείλεται, πιθανότατα, μεταξύ άλλων παραγόντων, στη σταδιακή αποκλιμάκωση του πληθωρισμού αλλά και την ενίσχυση του διαθέσιμου εισοδήματος.

Αντίθετα, οι προβλέψεις των καταναλωτών για την οικονομική κατάσταση των νοικοκυριών κατέγραψαν επιδείνωση, το πρώτο τρίμηνο του 2024, σε σύγκριση με το ίδιο τρίμηνο του 2023, με το ισοζύγιο απαντήσεων να απέχει σημαντικά από τις υψηλές επιδόσεις που σημειώθηκαν στο δεύτερο μισό του 2019 (Γράφημα 2α). Ειδικότερα, το πρώτο τρίμηνο του 2024, οι προβλέψεις των καταναλωτών αναφορικά με την οικονομική κατάσταση των νοικοκυριών επιδεινώθηκε σε όλες τις ηλικιακές ομάδες αλλά και τα επίπεδα εκπαίδευσης, με τη μεγαλύτερη πτώση να καταγράφεται σε νέους 16-29 ετών και αποφοίτους δευτεροβάθμιας εκπαίδευσης, αντίστοιχα. Βάσει της κατηγοριοποίησης του επαγγέλματος, η μεγαλύτερη επιδείνωση στις προβλέψεις των καταναλωτών για την οικονομική κατάσταση των νοικοκυριών το επόμενο δωδεκάμηνο σημειώθηκε από εργαζόμενους του πρωτογενούς τομέα, ενώ λιγότερο απαισιόδοξοι παρουσιάζονται τα διοικητικά στελέχη και οι ασκούντες επιστημονικά, καλλιτεχνικά και τεχνικά επαγγέλματα (Πίνακας 1).

Σε ό,τι αφορά στις προβλέψεις των καταναλωτών για την εξέλιξη της ανεργίας, σύμφωνα με τα πιο πρόσφατα στοιχεία του πρώτου τριμήνου του τρέχοντος έτους, σημειώθηκε οριακή επιδείνωση σε τριμηνιαία βάση, αλλά βελτίωση σε ετήσια βάση (Γράφημα 2β). Αξίζει, ωστόσο, να σημειωθεί ότι, σε σύγκριση με το πρώτο τρίμηνο του 2023, οι καταναλωτές ηλικίας μέχρι 64 ετών αλλά και οι απόφοιτοι τριτοβάθμιας εκπαίδευσης και άνω ήταν περισσότερο αισιόδοξοι για την εξέλιξη της ανεργίας το επόμενο δωδεκάμηνο σε σύγκριση με τις μεγαλύτερες ηλικίες και τους απόφοιτους πρωτοβάθμιας και δευτεροβάθμιας εκπαίδευσης, αντίστοιχα (Πίνακας 1). Επιπρόσθετα, σε όλες τις επαγγελματικές κατηγορίες καταγράφεται βελτίωση των προβλέψεων για την ανεργία, με εξαίρεση την κατηγορία που περιλαμβάνει τους χειριστές σταθερών βιομηχανικών εγκαταστάσεων, μηχανημάτων και εξοπλισμού, τους ανειδίκευτους εργάτες, τους χειρώνακτες και τους μικροεπαγγελματίες.

Τέλος, το πρώτο τρίμηνο του 2024, οι επιχειρηματικές προσδοκίες στις υπηρεσίες εστίασης και στα ξενοδοχεία συνέχισαν την έντονα ανοδική τους πορεία, ενώ στα ταξιδιωτικά πρακτορεία, γραφεία οργανωμένων ταξιδιών κ.λπ. παρουσίασαν επιδείνωση σε σχέση με το πρώτο τρίμηνο του 2023. Αξίζει, ωστόσο, να αναφερθεί ότι, τον Μάρτιο, οι επιχειρηματικές προσδοκίες στους εν λόγω τρεις κλάδους που σχετίζονται με τον τουρισμό παρουσίασαν σημαντική αύξηση σε σχέση με τον Φεβρουάριο, με τις προσδοκίες στις υπηρεσίες εστίασης να βρίσκονται σε ιστορικά υψηλά επίπεδα. Δεδομένου ότι οι ανωτέρω αποτελούν πρόδρομους δείκτες, η αισιοδοξία των επιχειρηματιών των συγκεκριμένων κλάδων συνεπάγεται ότι αναμένουν άνοδο της δραστηριότητας στο άμεσο χρονικό διάστημα, γεγονός που συνάδει με τις θετικές προοπτικές του τουρισμού το 2024 (βλ. Δελτίο Οικονομικών Εξελίξεων Alpha Bank της 5.3.2024).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Το 37% των Ελλήνων δεν αποταμιεύει – Πάνω από τους μισούς ξεμένουν πριν τελειώσει ο μήνας

Πόσα χρήματα μαζεύονται με 1 ευρώ την ημέρα; Δείτε με το online εργαλείο αποταμίευσης

Paulson: Πωλητής και στην Alpha Bank

BofA: Σε ιστορικό υψηλό η αισιοδοξία των διαχειριστών κεφαλαίων για τις ευρωπαϊκές μετοχές

Εurobank: Επίμονος πληθωρισμός το 2025 - Aνάγκη για διεύρυνση της παραγωγικής βάσης

Pantelakis Securities: Ισχυρές συστάσεις και υψηλές τιμές-στόχοι για το 2026 –Ποιες μετοχές επιλέγει

HSBC: Υποβαθμίζει την ελληνική αγορά μετά το 75% άνοδο το 2025 - Περιορίζονται τα περιθώρια ανόδου

Citigroup: Δασμοί και εντάσεις περιορίζουν τις Ευρωπαϊκές μετοχές - Υποβάθμιση της σύστασης

Εκθεση ΕΥ: Οι 10 κορυφαίες γεωπολιτικές εξελίξεις για το 2026

Eurobank Equities: Θετική στάση για τις ελληνικές μετοχές και το 2026 - Οι κορυφαίες επιλογές

Χαλκός vs πετρέλαιο: Η μεγάλη ανατροπή στον ευρωπαϊκό κλάδο των resources

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα