Πλαστικά Θράκης: Τζίρος 300 εκατ. ευρώ και αύξηση 6,5% στα EBITDA στο 9μηνο

Προμέρισμα 0,07 ευρώ

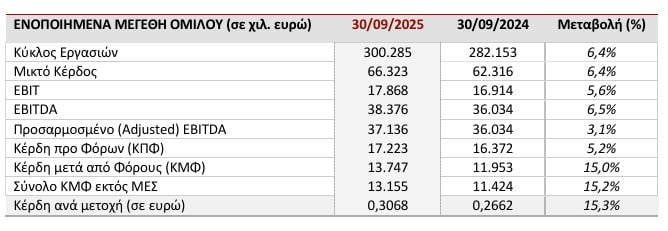

Κύκλο εργασιών 300,3 εκατ. ευρώ εμφάνισε στο 9μηνο του 2025 ο όμιλος Πλαστικά Θράκης, αυξημένο κατά 6,4% έναντι του προηγούμενου έτους, όταν είχε ανέλθει σε 282,2 εκατ. Η θετική αυτή μεταβολή αποδίδεται κυρίως στη σημαντική άνοδο των όγκων πωλήσεων, οι οποίοι αυξήθηκαν κατά 7,9% στο εννεάμηνο, ενώ ειδικότερα στο τρίτο τρίμηνο η αύξηση των όγκων διαμορφώθηκε σε 9,2%, παρά τις συνεχιζόμενες πιέσεις στις μέσες τιμές πώλησης.

Κατά το εννεάμηνο του 2025, η λειτουργική κερδοφορία EBITDA ανήλθε σε 38,4 εκατ. ευρώ, αυξημένη κατά 6,5% συγκριτικά με το εννεάμηνο του 2024, όπου το EBITDA είχε ανέλθει σε 36,0 εκατ. ευρώ. Σε επίπεδο προσαρμοσμένου EBITDA, η αύξηση εκτιμάται σε 3,1%, βελτίωση που αποκτά ιδιαίτερη σημασία δεδομένης της μειωμένης ζήτησης και της αυξημένης κοστολογικής βάσης. Επισημαίνεται ότι το κόστος ενέργειας, σε συγκρίσιμους όρους, αυξήθηκε κατά περίπου 2,1 εκατ. ευρώ σε σχέση με το περσινό εννεάμηνο.

Ως προς τα επίπεδα ρευστότητας και τον συναλλακτικό κύκλο των θυγατρικών, δεν παρατηρήθηκε καμία αρνητική μεταβολή κατά το τρίτο τρίμηνο του έτους. Ο Καθαρός Δανεισμός του Ομίλου ανήλθε σε 56,8 εκατ. ευρώ, παραμένοντας στα ίδια επίπεδα με το πρώτο εξάμηνο, ενώ παρουσίασε αύξηση σε σχέση με το τέλος του 2024 (Καθαρός Δανεισμός 2024: €34,4 εκατ.). Η αύξηση αυτή οφείλεται κυρίως στη διεύρυνση του Καθαρού Κεφαλαίου Κίνησης κατά περίπου 13 εκατ. ευρώ, ως αποτέλεσμα της αυξημένης εμπορικής δραστηριότητας, τόσο λόγω υψηλότερων όγκων όσο και λόγω εποχικότητας. Παρόλα αυτά, τα επίπεδα Καθαρού Δανεισμού παραμένουν χαμηλά και αναμένεται σταδιακή αποκλιμάκωση κατά τα επόμενα τρίμηνα και εντός του 2026.

Το Διοικητικό Συμβούλιο αποφάσισε τη διανομή προσωρινού μερίσματος, για την εταιρική χρήση 2025, με το συνολικό ποσό να ανέρχεται στα 3 εκατ. ευρώ (μικτό ποσό), ήτοι 0,07 ευρώ ανά μετοχή (μικτό ποσό).

Προοπτικές

Καθώς ο Όμιλος εισέρχεται στο τελευταίο τρίμηνο του έτους, οι αγορές και οι οικονομίες συνεχίζουν να παρουσιάζουν χαρακτηριστικά παρόμοια με εκείνα των προηγούμενων τριμήνων. Ο πληθωρισμός παραμένει σε σταθερά επίπεδα, με οριακές αυξομειώσεις ανά χώρα, τα επιτόκια διατηρούνται αμετάβλητα, ενώ οι τιμές των πρώτων υλών κινούνται σε χαμηλότερα επίπεδα, αντανακλώντας τη μειωμένη ζήτηση. Παράλληλα, το ενεργειακό κόστος εμφανίζει αυξητική τάση σε σύγκριση με το προηγούμενο τρίμηνο.

Σε ό,τι αφορά τη συνολική κερδοφορία για το 2025, η Διοίκηση εκτιμά ότι το EBITDA του έτους θα διαμορφωθεί σε υψηλότερα επίπεδα συγκριτικά με το 2024 και ενδέχεται να προσεγγίσει ή και να υπερβεί τα επίπεδα λειτουργικής κερδοφορίας του 2023 (EBITDA 2023: ~€44 εκατ.). Αναφορικά με το 2026, στο παρόν στάδιο δεν είναι δυνατή η διατύπωση ασφαλών εκτιμήσεων. Ωστόσο, η Διοίκηση διατηρεί την πεποίθηση ότι ο Όμιλος θα συνεχίσει την αναπτυξιακή του πορεία στις αγορές όπου δραστηριοποιείται.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Πλαστικά Θράκης: Ξεκινά πρόγραμμα επαναγοράς μετοχών για έως 10% του μετοχικού κεφαλαίου

Πλαστικά Θράκης: Στα 200,2 εκατ. ο κύκλος εργασιών το α’ εξάμηνο 2025 – Διανομή μερίσματος 0,23 ευρώ

Eurobank Equities: Ισχυρό περιθώριο ανόδου για τα Πλαστικά Θράκης - Στα 7 ευρώ εκτιμά τη δίκαιη τιμή

Πλαστικά Θράκης: Πτώση EBITDA στα 9,4 εκατ. στο πρώτο τρίμηνο - Καθίζηση στα κέρδη

Πλαστικά Θράκης: Αύξηση κύκλου εργασιών στα 370,4 εκατ. ευρώ - Μέρισμα 0,23 ανά μετοχή

Περιορισμένο ενδιαφέρον για τον «κάθετο διάδρομο» φυσικού αερίου στη δημοπρασία Φεβρουαρίου

ΟΤΕ: Την 1η Ιουλίου η αποκοπή του μερίσματος χρήσης 2025 – Από 7 Ιουλίου η πληρωμή

Eurobank Equities: Ο ανταγωνισμός δεν «λυγίζει» τα περιθώρια της Jumbo - Τιμωρητική η αποτίμηση

TITAN: Συναντήσεις με επενδυτές για ενδεχόμενη προσφορά ομολογιών αναμενόμενου ύψους 350 εκατ. ευρώ

Αλ. Εξάρχου: Συνάντηση με τον σύμβουλο του Ντόναλντ Τραμπ Μιχάλη Κράτσιο με επίκεντρο την ενέργεια

ΔΕΗ: Ανεβάζει στα 23,80 ευρώ την τιμή-στόχο η Piraeus Securities - Περιθώριο ανόδου άνω του 20%

ΔΕΗ: Ιδρυτικό μέλος στη διεθνή «Συμμαχία για τις Βιώσιμες Προμήθειες» του U.N. Global Compact

Αλέξανδρος Εξάρχου στο Νταβός: Η Ευρώπη να επιδοτήσει τον κάθετο ενεργειακό άξονα

Τι τζίρο έκαναν οι «μεγάλοι» σε βιομηχανία, εμπόριο και υπηρεσίες - Τι δείχνει μελέτη της ICAP CRIF

: Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026")

Μαζαράκης (Εθνική Ασφαλιστική): Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026