Λιανεμπόριο τροφίμων: Αύξηση τζίρου 7,9% το α’ εξάμηνο – Μειωμένες οι προσφορές

Καθοριστική στην άνοδο των πωλήσεων ήταν συμβολή τα ταχυκίνητων καταναλωτικών προϊόντων, λέει η NielsenIQ

Αυξημένος κατά 7,9% είναι ο συνολικός τζίρος του οργανωμένου λιανεμπορίου τροφίμων το πρώτο εξάμηνο του 2025, σε σχέση με την αντίστοιχη περυσινή χρονική περίοδο, σύμφωνα με τα πιο πρόσφατα στοιχεία, που υπάρχουν διαθέσιμα αυτή τη στιγμή στην αγορά, αυτά της NielsenIQ (στοιχεία YTD έως 29 Ιουνίου 2025).

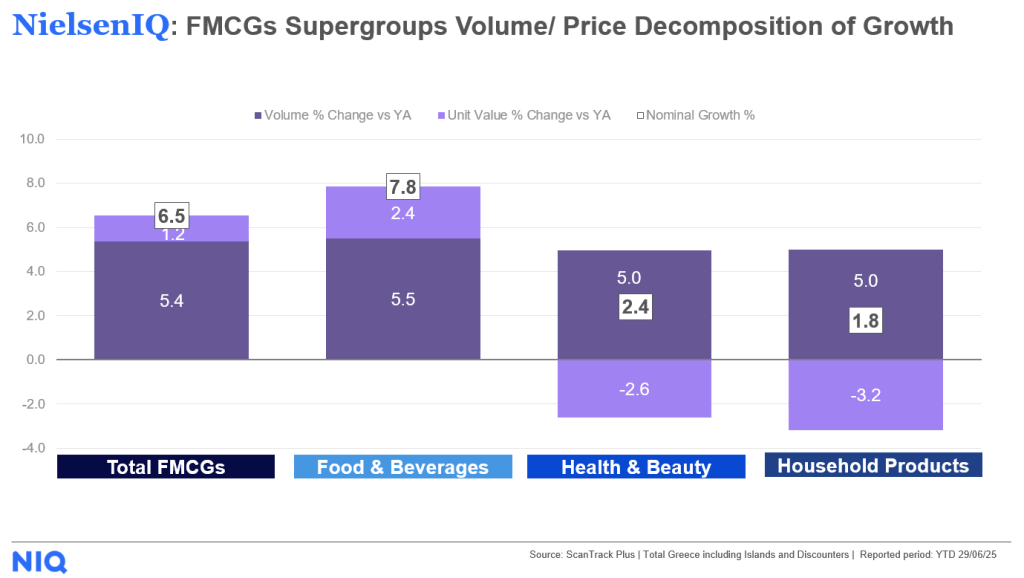

Καθοριστικά για αυτή την αύξηση είναι τα ταχυκίνητα καταναλωτικά προϊόντα που αποτελούν το 70% των πωλήσεων του οργανωμένου λιανεμπορίου και αναπτύσσονται κατά 6,5%. Αποδομώντας αυτή την θετική τάση σε εξέλιξη όγκων πωλήσεων και μέσης τιμής, είναι εμφανές ότι η ζήτηση είναι αυτή που οδηγεί την ανάπτυξή των FMCGs (5,4%), καθώς η μέση τιμή καλαθιού αυξήθηκε το πρώτο εξάμηνο του έτους πιο μετριοπαθώς, κατά 1,1%, σημειώνει η σχετική ανακοίνωση.

Αναλύοντας τα δεδομένα της αγοράς περαιτέρω, ιδιαίτερα ενδιαφέρον είναι το γεγονός ότι μόνο στις υπερ-κατηγορίες των τυποποιημένων τροφίμων & ποτών υπάρχει ανάπτυξη της μέσης τιμής τους (+2,4%), ενώ στις υπερ-κατηγορίες των μη τροφίμων έχουμε πλέον αποπληθωριστικές τάσεις, σε σχέση με ένα χρόνο πριν, με τα Προϊόντα Φροντίδας του Σπιτιού να έχουν μειώσει τη μέση τιμή τους κατά -3,2%, καθώς και τα Προϊόντα Προσωπικής Υγιεινής και Ομορφιάς κατά -2,6%.

Όσον αφορά στις προωθητικές ενέργειες και έχοντας πλέον διανύσει το πρώτο μισό της χρονιάς, είναι εμφανές ότι οι κυβερνητικές ρυθμίσεις μέσω του κώδικα δεοντολογίας έχουν σημαντική επίδραση στην προωθητική στρατηγική των προμηθευτών, με την προωθητική ένταση για το σύνολο των επώνυμων (branded) προϊόντων να έχει μειωθεί περαιτέρω, από το 68,6% που ήταν το αντίστοιχο χρονικό διάστημα του 2024, στο 51,3%.

Μάλιστα η μείωση αυτή παρατηρείται κατ’ αναλογία σε όλους τους προωθητικούς τύπους, όπως τους ορίζει η NielsenIQ, ήτοι TPR (Temporary Price Decrease), Bonus Pack & Gift on Pack.

Η μείωση ωστόσο των προθητικών στα επώνυμα προϊόντα δεν έχει δώσει ώθηση στο μερίδιο των προϊόντων ιδιωτικής ετικέτας, όπως θα περίμενε κανείς, καθώς αυτό παραμένει σταθερό, στο 24,5%. Με βάση τα αποτελέσματα μιας πρόσφατης top line ανάλυσης, που διεξήχθη από τον Δημήτρη Βελισσαρίδη, Senior Customer Success Consultant της NielsenIQ, διαφαίνεται πως τα επώνυμα προϊόντα προσπαθούν να παραμείνουν ανταγωνιστικά έναντι των PLs, όσον αφορά στον παράγοντα της τιμής, ακολουθώντας σε σημαντικό βαθμό στρατηγικές EDLP (Every day low price), και προσπαθώντας να διατηρήσουν συγκεκριμένα price gaps.

Συγκεκριμένα σε κατηγορίες που πραγματοποιούν το 50% του τζίρου των FMCGs, ενώ καταγράφεται μείωση στην προωθητική ένταση των επώνυμων προϊόντων, ταυτόχρονα παρατηρείται μείωση της απόστασης των μέσων τιμών μεταξύ PLs & επώνυμων πρϊόντων. Σε αυτή την ομάδα κατηγορίων συμπεριμβάνονται ο ελληνικός καφές, τα συσκευασμένα τυριά, οι μπύρες, τα μαλακτικά ρούχων, οι βρεφικές πάνες κτλ.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Λιανεμπόριο: Κάμψη στον κύκλο εργασιών για τον Σεπτέμβριο

Αύξηση 3% στον τζίρο του λιανεμπορίου το γ' τρίμηνο του 2025

Λιανεμπόριο: Αύξηση τζίρου 4% τον Ιούλιο – Μείωση σε ενδυση και υπόδηση

Άνοδος 3% στον τζίρο του λιανεμπορίου τον Ιούνιο - Η εικόνα στο δεύτερο τρίμηνο

Λιανεμπόριο: Άνοδος 2,5% στον τζίρο το β' τρίμηνο - Ξεπέρασε τα 19 δισ. ευρώ

Λιανεμπόριο: Πτώση 4,4% στον τζίρο και 5,6% στον όγκο τον Μάιο

ΔΕΗ: Ανεβάζει στα 23,80 ευρώ την τιμή-στόχο η Piraeus Securities - Περιθώριο ανόδου άνω του 20%

ΔΕΗ: Ιδρυτικό μέλος στη διεθνή «Συμμαχία για τις Βιώσιμες Προμήθειες» του U.N. Global Compact

Αλέξανδρος Εξάρχου στο Νταβός: Η Ευρώπη να επιδοτήσει τον κάθετο ενεργειακό άξονα

Τι τζίρο έκαναν οι «μεγάλοι» σε βιομηχανία, εμπόριο και υπηρεσίες - Τι δείχνει μελέτη της ICAP CRIF

: Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026")

Μαζαράκης (Εθνική Ασφαλιστική): Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026

Αλ. Εξάρχου: Επαφές με Khalid Al-Falih και Eric Trump στο Νταβός

Αεροδρόμια: Ρεκόρ επιβατικής κίνησης το 2025 - Πάνω από 8,3 εκατ. επιβάτες

Metlen – Τσάκος δημιουργούν ένα από τα μεγαλύτερα υβριδικά έργα παραγωγής ηλεκτρικής ενέργειας

Γ. Στάσσης από το WEF26: Ενεργειακός και τεχνολογικός μετασχηματισμός στην πράξη

Μουζάκης: Προσφεύγει στη δικαιοσύνη για διαταγή πληρωμής 1,2 εκατ. ευρώ από την Cepal