ΔΕΗ: Αναβάθμιση της τιμής-στόχου στα 18 ευρώ από τη Eurobank Equities - Σύσταση "αγορά"

Η Eurobank Equities αναμένει η ΔΕΗ να διατηρήσει την ηγετική της θέση στην προμήθεια ηλεκτρικής ενέργειας σε Ελλάδα και Ρουμανία

Μετά από μια επιτυχημένη μεταμόρφωση τα τελευταία χρόνια, η ΔΕΗ επεκτείνει το αποτύπωμα της στις ΑΠΕ και αναδεικνύεται σε ηγετική εταιρεία κοινής ωφέλειας στη Νοτιοανατολική Ευρώπη, αναφέρει η Eurobank Equities στη νέα ανάλυσή της, στην οποία και ανεβάζει την τιμή στόχο της μετοχής της ΔΕΗ στα 18 ευρώ, από 17,70 ευρώ προηγουμένως.

Όπως εξηγεί, η διοίκηση στοχεύει να συνεχίσει την εξέλιξη του Ομίλου, με στρατηγική που επικεντρώνεται στην επιτάχυνση της ανάπτυξης ΑΠΕ, τον εκσυγχρονισμό του θερμικού στόλου, τις επενδύσεις στη διανομή και τη διατήρηση της ισχυρής της θέσης στην προμήθεια, με στόχο EBITDA 2,7 δισ. ευρώ έως το 2027 (μέσος ετήσιος ρυθμός αύξησης +14%).

Παρά τους φιλόδοξους στόχους που υπερβαίνουν τους περισσότερους ευρωπαίους ανταγωνιστές, η μετοχή της ΔΕΗ έχει μείνει πίσω, διευρύνοντας το χάσμα αποτίμησης και ενσωματώνοντας υψηλό εκτελεστικό ρίσκο για το απαιτητικό επιχειρησιακό πλάνο, αναφέρει η Eurobank Equities. Αν και θεωρεί αυτό το discount υπερβολικό, αναγνωρίζει ότι οι βραχυπρόθεσμοι καταλύτες είναι περιορισμένοι και η επενδυτική προσοχή θα παραμείνει στραμμένη στην υλοποίηση και στις αποδόσεις.

Μετά από μερικές σημαντικές εξαγορές και την έναρξη διεθνούς επέκτασης, η ΔΕΗ πρόκειται να ενισχύσει σημαντικά τη δυναμικότητα ΑΠΕ, να αποσύρει όλες τις λιγνιτικές μονάδες έως το 2026 και να εκσυγχρονίσει μέρος του στόλου φυσικού αερίου με μια μονάδα CCGT 826MW και μια OCGT 350MW έως το 2027.

Οι εκτιμήσεις της Eurobank Equities περιλαμβάνουν προσθήκες 4,8GW ΑΠΕ έως το 2027, υποστηριζόμενες από 3,8GW υπό κατασκευή, RTB (Ready-to-Build) ή σε διαγωνιστική διαδικασία, και ένα συνολικό pipeline άνω των 20GW.

Ωστόσο, παραμένει κάτω από τον στόχο της διοίκησης για 6,3GW, ενσωματώνοντας τις συνήθεις καθυστερήσεις στις ΑΠΕ. Αυτή η μετάβαση αναμένεται να αυξήσει το μερίδιο των ΑΠΕ στο μείγμα της παραγωγής άνω του 50% (από περίπου 30%) και να ενισχύσει την κερδοφορία, με τις ευέλικτες τεχνολογίες να απορροφούν την αυξανόμενη τιμολόγηση και τις ΑΠΕ να γίνονται βασικός μοχλός κερδών.

Η Eurobank Equities αναμένει η ΔΕΗ να διατηρήσει την ηγετική της θέση στην προμήθεια ηλεκτρικής ενέργειας σε Ελλάδα και Ρουμανία, με τους όγκους να παραμένουν γενικά σταθεροί καθώς η αναμενόμενη αύξηση ζήτησης θα αντισταθμίσει τη σταδιακή μείωση μεριδίου στην Ελλάδα (45% έως το 2027 έναντι 51% το 2024) και με σταθερό μερίδιο 16% στη Ρουμανία.

Αν και η διοίκηση καλωσορίζει τον ανταγωνισμό και κινείται συντηρητικά στην Ελλάδα, η Eurobank Equities εκτιμά ότι οι επιθετικές στρατηγικές σταθερής τιμολόγησης που υιοθετούν ορισμένοι ανταγωνιστές (συχνά κάτω από τις τιμές αγοράς) ενδέχεται να δημιουργήσουν κινδύνους περαιτέρω απώλειας μεριδίου και πιέσεων στα περιθώρια κέρδους.

Η επικείμενη ρυθμιστική απόφαση για τη ρυθμιστική περίοδο 2025–2028 του ΔΕΔΔΗΕ, μαζί με το εγκεκριμένο πλαίσιο για τη δραστηριότητα διανομής της ΔΕΗ στη Ρουμανία έως το 2029 (WACC 6,94%), ενισχύουν την ορατότητα στα κέρδη με υψηλές και αναπτυσσόμενες αποδόσεις.

Οι εκτιμήσεις της Eurobank Equities ευθυγραμμίζονται με τις κατευθυντήριες γραμμές της διοίκησης για RAB 6,1 δισ. ευρώ (μέσος ετήσιος ρυθμός αύξησης 8%) και συμβολή EBITDA 0,9 δισ. ευρώ (μέσος ετήσιος ρυθμός αύξησης 6%) έως το 2027.

Αν και υπάρχει ρυθμιστικός κίνδυνος στην Ελλάδα μέχρι την τελική απόφαση, η Eurobank Equities αναμένει ότι ο ρυθμιστής θα εγκρίνει WACC 7%, επιβεβαιώνοντας τις εκτιμήσεις της για τα κέρδη.

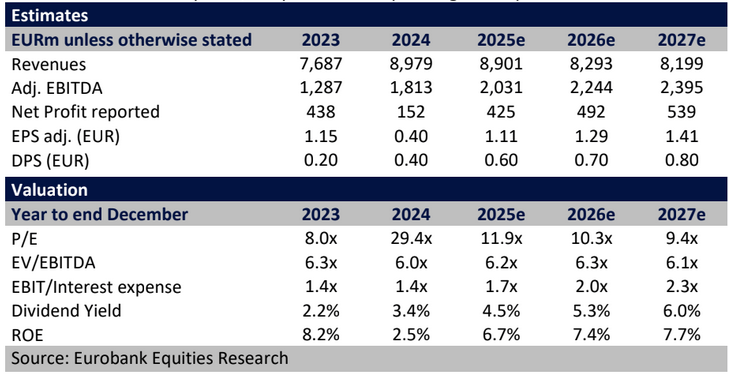

Η Eurobank Equities διατηρεί την εκτίμησή της για EBITDA του 2025 στα 2 δισ. ευρώ (+12% ετησίως), αλλά αυξάνει τις προβλέψεις μας για το EBITDA 2026/27 κατά 5% και 2% αντίστοιχα, λόγω καλύτερων τιμών απολαβής από τις μονάδες φυσικού αερίου και υδροηλεκτρικές, προσθήκες ΑΠΕ και αύξηση του RAB στη διανομή.

Εκτιμά EBITDA 2,4 δισ. ευρώ για το 2027 (μέσος ετήσιος ρυθμός αύξησης 10%), παρότι αυτό παραμένει 11% κάτω από τον στόχο της ΔΕΗ. Οι εκτιμήσεις της ενσωματώνουν καθαρές επενδύσεις ύψους 7,5 δισ. ευρώ, ενώ αναμένει ο δείκτης μόχλευσης να παραμείνει κοντά στο όριο των 3,5x καθαρό χρέος/EBITDA που έχει θέσει η διοίκηση.

Λαμβάνοντας υπόψη τα παραπάνω, αναβαθμίζει την τιμή-στόχο στα 18 ευρώ (από 17,70 ευρώ), αποτιμώντας τη ΔΕΗ σε 7,1x EV/EBITDA για τους επόμενους 12 μήνες, όπερ σημαίνει ότι διαπραγματεύεται με >7% discount έναντι των ευρωπαίων ανταγωνιστών της, παρά το ανώτερο προφίλ ανάπτυξης.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Γ. Στάσσης από το WEF26: Ενεργειακός και τεχνολογικός μετασχηματισμός στην πράξη

ΔΕΗ: Σταθερές τιμές στα οικιακά τιμολόγια τον Ιανουάριο παρά την άνοδο της χονδρικής

Όμιλος ΔΕΗ: Νέα ορόσημα και ενισχυμένη διαφάνεια στην ετήσια Έκθεση Βιώσιμης Ανάπτυξης

ΔΕΗ: Aύξησε στα 23,7 ευρώ την τιμή στόχο η Pantelakis – Βλέπει περιθώριο ανόδου 33%

Το ONE VISION από τη ΔΕΗ διαμορφώνει τη νέα εμπειρία πελάτη

ΔΕΗ: Ανεβάζει στα 20,5 ευρώ την τιμή στόχο η JP Morgan -

: Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026")

Μαζαράκης (Εθνική Ασφαλιστική): Μεσοσταθμικές αυξήσεις 6,8% στα ισόβια προγράμματα υγείας το 2026

Αλ. Εξάρχου: Επαφές με Khalid Al-Falih και Eric Trump στο Νταβός

Αεροδρόμια: Ρεκόρ επιβατικής κίνησης το 2025 - Πάνω από 8,3 εκατ. επιβάτες

Metlen – Τσάκος δημιουργούν ένα από τα μεγαλύτερα υβριδικά έργα παραγωγής ηλεκτρικής ενέργειας

Μουζάκης: Προσφεύγει στη δικαιοσύνη για διαταγή πληρωμής 1,2 εκατ. ευρώ από την Cepal

ΓΕΚ ΤΕΡΝΑ: Στα 40 ευρώ η νέα τιμή-στόχος από την Piraeus Securities - Σε 32% το περιθώριο ανόδου

Ελληνικός Χρυσός: Έως το τέλος Μαρτίου η πρώτη παραγωγή χαλκού-χρυσού στις Σκουριές

Αιολική ενέργεια 5,7 γιγαβάτ το 2025 - Θα ξεπεράσει τα 6,5 GW σε ενάμιση χρόνο

Pantelakis Securities: Θετική στάση για τα ελληνικά διυλιστήρια – Top pick η Motor Oil

Όμιλος AKTOR: Παρέδωσε τμήμα του νέου κάθετου άξονα 70 της Εγνατίας Οδού