Goldman Sachs: «Ψηφίζει» ελληνικές τράπεζες και αυξάνει τις τιμές στόχους - Βλέπει συνέχεια στο ράλι

Σταθερότητα, κερδοφορία και περιθώρια περαιτέρω ανόδου.

Με ένα ράλι που έχει ήδη ξεπεράσει το 58% από την αρχή του έτους (υπερδιπλάσιο της απόδοσης του ευρωπαϊκού δείκτη τραπεζών), οι ελληνικές τράπεζες αποδεικνύουν ότι η εποχή της αβεβαιότητας έχει παρέλθει. Η Goldman Sachs, σε νέα έκθεσή της βλέπει συνέχεια στην ανοδική πορεία του κλάδου, στηριζόμενη σε σταθερούς θεμελιώδεις δείκτες: διψήφιο ROTE, ισχυρούς δείκτες κεφαλαιακής επάρκειας και μείωση των μη εξυπηρετούμενων ανοιγμάτων.

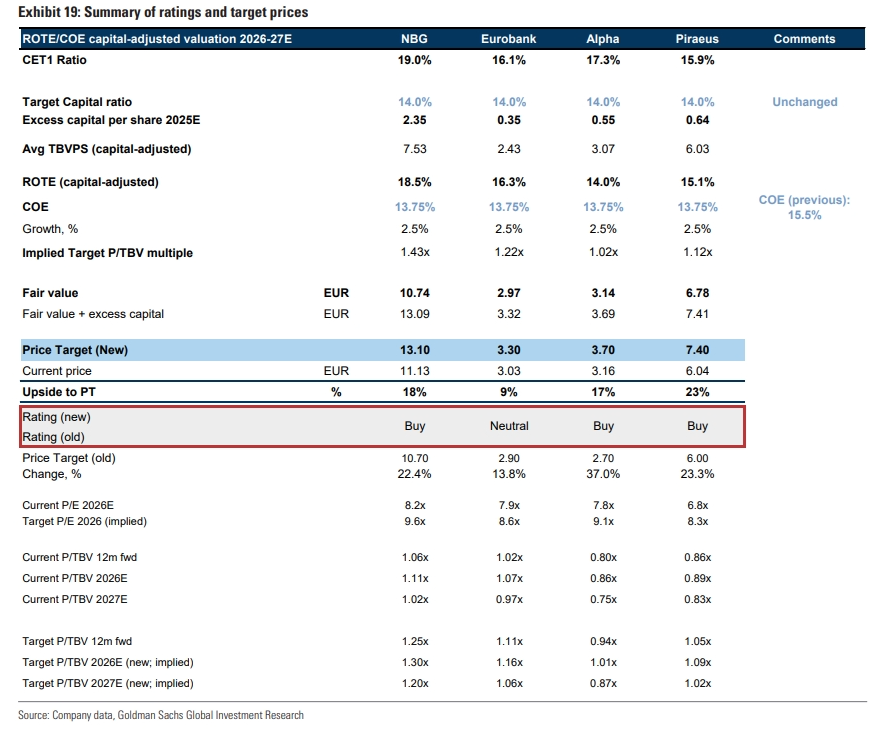

Η επενδυτική τράπεζα προχωρά σε γενναία αναβάθμιση των τιμών στόχου για τις τέσσερις συστημικές τράπεζες κατά μέσο όρο κατά 24%, εκτιμώντας ότι η επανεκτίμηση των αποτιμήσεων θα συνεχιστεί. Παρότι οι ελληνικές τράπεζες διαπραγματεύονται με discount 10%-12% έναντι των ευρωπαϊκών ομολόγων τους (σε όρους P/TBV), η Goldman βλέπει αυτό το χάσμα να περιορίζεται στο 5%-7% εντός δωδεκαμήνου.

Η Goldman Sachs επαναλαμβάνει τη σύσταση «αγορά» για την Alpha Bank με νέα τιμή στόχο τα 3,7 ευρώ (από 2,7 ευρώ), που υποδηλώνει άνοδο περίπου 17% και στόχο για P/TBV για το 2026 περίπου στη μία φορά, τη σύσταση «αγορά»

«Για την Alpha Bank, αναμένουμε ότι το NIM και το ROE της τράπεζας θα είναι τα πιο ανθεκτικά μεταξύ των ελληνικών τραπεζών στον κύκλο μείωσης των επιτοκίων της ΕΚΤ, καθώς η εταιρεία έχει τη χαμηλότερη εκτιμώμενη ευαισθησία του NIM σε μείωση επιτοκίων κατά 25 μονάδες βάσης (επίπτωση περίπου 2 μονάδων βάσης στο NIM έναντι 4 μονάδων βάσης κατά μέσο όρο για τις ομοειδείς εταιρείες) και, επίσης, έχει ένα από τα υψηλότερα μερίδια προθεσμιακών καταθέσεων, το οποίο (σε περίπτωση καθοδικής ανατιμολόγησης) θα πρέπει να παρέχει μια πρόσθετη προστασία στο NIM σε ένα περιβάλλον χαμηλότερων επιτοκίων.

Προβλέπουμε συμπίεση του NIM κατά 14 μονάδες βάσης κατά την περίοδο 2025-2026 (έναντι 30 μονάδων βάσης κατά μέσο όρο για τις ελληνικές ομοειδείς εταιρείες) και ROTE περίπου 12%/12%/13% την περίοδο 2025-2027 (που υποδηλώνει σταδιακή αύξηση) έναντι περίπου 14% κατά μέσο όρο για την ομάδα των ομολόγων της Ελλάδας το 2025-27 και περίπου 14% μέσο ROTE για τις τράπεζες της ΕΕ το 2025-27, σύμφωνα με τις προβλέψεις της ομάδας μας για τις ευρωπαϊκές τράπεζες.

Η πρόβλεψή μας υποδηλώνει σταδιακή μείωση της διαφοράς ROTE έναντι των ομολόγων για την Alpha με την πάροδο του χρόνου. Όσον αφορά την αποτίμηση, η Alpha διαπραγματεύεται με σημαντική έκπτωση, με P/TBV στις 0,9 φορές για το 2026, έναντι μέσου όρου της μίας φοράς για τις ομοειδείς ελληνικές τράπεζες και 1,1 φοράς για τις ευρωπαϊκές τράπεζες».

Για την Τράπεζα Πειραιώς η Goldman Sachs δίνει νέα τιμή στόχο τα 7,4 ευρώ (από 6 ευρώ προηγουμένως), που συνεπάγεται ανοδική πορεία περίπου 23% και στόχο P/TBV για το 2026 περίπου στη 1,1 φορά

«Αναφορικά με την Τράπεζα Πειραιώς, η μετοχή διαπραγματεύεται σε 0,9 φορές τον δείκτη P/TBV για το 2026, προσφέροντας μέσο ROTE 14,4% για την περίοδο 2025-2027, υποστηριζόμενη εν μέρει από μία από τις υψηλότερες δυνατότητες δημιουργίας εσόδων από προμήθειες (υπολογίζουμε ότι ο δείκτης προμηθειών/ενεργητικού της τράπεζας θα είναι κατά μέσο όρο 0,9% για την περίοδο 2025-2027 έναντι 0,7% για τις ομοειδείς ελληνικές τράπεζες), μέσο δείκτη CET1 περίπου 15,6% για την περίοδο 2025-2027 (συμπεριλαμβανομένου δείκτη διανομής μερισμάτων περίπου 50%) και μέσο δείκτη NPE 2,1% για την περίοδο 2025-2027 (με μέση κάλυψη περίπου 91%). Η εταιρεία προσφέρει παρόμοιο προφίλ αποδόσεων με τις τράπεζες της ΕΕ, αλλά διαπραγματεύεται με έκπτωση περίπου 18% επί του P/TBV για το 2026, κάτι που θεωρούμε αδικαιολόγητο».

Σύσταση «αγορά» για την Εθνική Τράπεζα με νέα τιμή στόχο τα 13,1 ευρώ (από 10,7 ευρώ) που υποδηλώνει άνοδο περίπου 18%, ενώ,

«Η ΕΤΕ προσφέρει ένα συνδυασμό δείκτη ROTE για τα έτη 2025-2027 περίπου 14,1% και τον υψηλότερο δείκτη CET1 για την περίοδο 2025-2027 (περίπου 18,8%) και δείκτη κάλυψης NPE άνω του 100% μεταξύ των ελληνικών τραπεζών που καλύπτουμε. Προβλέπουμε ότι η ΕΤΕ θα προσφέρει το υψηλότερο ποσοστό διανομής μερισμάτων στις ελληνικές τράπεζες που καλύπτουμε, ήτοι 60% το 2025-2027 και 70% το 2028-2029. Με δείκτη αποτίμησης στις 1,1 φορές σε όρους P/TBV για το 2026, η μετοχή διαπραγματεύεται με έκπτωση σε βάση προσαρμοσμένη στην ανάπτυξη σε σχέση με τις τράπεζες των αναδυόμενων αγορών (η τιμή στόχος μας υποδηλώνει P/TBV για το 2026 στις 1,3 φορές».

Επαναλαμβάνει την «ουδέτερη» σύσταση για τη Eurobank με νέα τιμή στόχο τα 3,3 ευρώ (από 2,9 ευρώ) που υποδηλώνει ανοδική πορεία 9% και στόχο αποτίμησης σε όρους P/TBV για το 2026 σε 1,2 φορές.

«Τέλος, αναμένουμε ότι η Eurobank θα επιτύχει έναν υγιή συνδυασμό μέσου ROTE περίπου 14%, δείκτη CET1 περίπου 16,1% και δείκτη NPE περίπου 3,0% κατά μέσο όρο για την περίοδο 2025-2027. Η εταιρεία παρουσιάζει αποτελέσματα που είναι γενικά σύμφωνα (ROTE) ή καλύτερα (δείκτης CET1) με τους παραπάνω δείκτες σε σχέση με τις τράπεζες της ΕΕ. Η Eurobank διαπραγματεύεται τώρα σε δείκτη P/TBV για το 2026 στις 1,1 φορές, έναντι μίας φοράς για την ομάδα ομοειδών ελληνικών τραπεζών και 1,1 φοράς για τις ευρωπαϊκές τράπεζες».

Tι αλλάζει προς το καλύτερο για τις ελληνικές τράπεζες

Οι ελληνικές τράπεζες σημείωσαν άνοδο 58% από την αρχή του έτους, ξεπερνώντας τον δείκτη STOXX 600 των ευρωπαϊκών τραπεζών (άνοδος 30%). Αυτή η ισχυρή άνοδος οφείλεται σε έναν συνδυασμό ιδιόμορφων παραγόντων που σχετίζονται με την Ελλάδα και στην αναθεώρηση της αξιολόγησης των ευρωπαϊκών τραπεζών.

Οι πρόσφατες προοπτικές και τα σχόλια των ελληνικών τραπεζών επιβεβαιώνουν τη συνέχιση των ισχυρών τάσεων σε βασικούς δείκτες, και οι προβλέψεις μας αντικατοπτρίζουν: (1) μοντελοποίηση ROTE σε περίπου 14% την περίοδο 2025-2029, σύμφωνα με τα μέσα επίπεδα της ΕΕ, (2) θετική προοπτική για τους δείκτες μερισματικής απόδοσης (όλες οι τράπεζες που καλύπτουμε προβλέπουν τώρα τουλάχιστον 50% μερισματική απόδοση από το 2025), (3) περαιτέρω μείωση των δεικτών NPE (προβλέπουμε περίπου 3% το 2025 και 2% την περίοδο 2026-2029, σύμφωνα με τις ευρωπαϊκές τράπεζες), (4) υγιής δείκτης CET1 στο 16-17% περίπου την περίοδο 2025-2029 (σε σύγκριση με τους στόχους της διοίκησης για δείκτες 14%) και (5) ισχυρή αύξηση των δανείων κατά 8% περίπου ετησίως την περίοδο 2025-2027 (σε σύγκριση με την χαμηλή μονοψήφια αύξηση για τις ευρωπαϊκές τράπεζες).

«Ακόμη και αν οι προοπτικές για τα επιτόκια της ΕΚΤ είναι πλέον χαμηλότερες από αυτές που είχαν προϋπολογίσει οι ελληνικές τράπεζες στις προβλέψεις τους στην αρχή του έτους, πιστεύουμε ότι αυτό θα αντισταθμιστεί από την ισχυρότερη από το αναμενόμενο αύξηση των δανείων, την υψηλότερη συνεισφορά από τα έσοδα από τίτλους και τα καλύτερα περιθώρια.

Επαναλαμβάνουμε την θετική μας άποψη και αναμένουμε ότι η αναθεώρηση της αξιολόγησης των ελληνικών τραπεζών θα συνεχιστεί. Μετά την ισχυρή ανάκαμψη, πιστεύουμε ότι υπάρχει ακόμη περιθώριο για περαιτέρω αναθεώρηση της αξιολόγησης των ελληνικών τραπεζών καθώς σύμφωνα με τις εκτιμήσεις μας, οι ελληνικές τράπεζες διαπραγματεύονται σε δείκτες 0,9-1 φοράς σε όρους P/TBV για το 2026/2027, σε σύγκριση με τις τράπεζες της ευρωζώνης σε 1-1,1 φορά (που σημαίνει έκπτωση περίπου 10-12%) και τις ευρύτερες ευρωπαϊκές τράπεζες που καλύπτουμε σε 1,1-1,2 φορές. Αναμένουμε ότι αυτό το χάσμα αποτίμησης θα μειωθεί σε ορίζοντα 12 μηνών.

Οι τιμές στόχοι μας για τις τέσσερις τράπεζες υποδηλώνουν μέση ανοδική τάση περίπου 17%, σε σύγκριση με 10% για τις τράπεζες της ΕΕ που καλύπτει η GS. Με βάση αυτό, αναμένουμε ότι η έκπτωση θα μειωθεί στο 5-7%. Πιστεύουμε ότι θα παραμείνει κάποιο ποσοστό έκπτωσης στην αποτίμηση, λαμβάνοντας υπόψη το μερίδιο της DTC στην κεφαλαιακή δομή των ελληνικών τραπεζών. Ωστόσο, με τη σταδιακή μείωση του υπολοίπου της DTC (από περίπου 40% το 2025 σε 24% το 2027 και 11% το 2029), αναμένουμε ότι η έκπτωση θα μειωθεί.

Επαναλαμβάνουμε την θετική μας άποψη για τις ελληνικές τράπεζες και αυξάνουμε τους στόχους τιμών μας για τους επόμενους 12 μήνες κατά 24% κατά μέσο όρο. Πλέον, εκτιμούμε μέση ανοδική τάση περίπου 17% (συνολική απόδοση για τους μετόχους περίπου 24%). Δίνουμε βαθμολογία «αγορά» στην Alpha (17% ανοδικό περιθώριο), την Πειραιώς (23% ανοδικό περιθώριο) και την ΕΤΕ (18% ανοδικό περιθώριο) και «ουδέτερη» στη Eurobank (9% ανοδικό περιθώριο).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές