Eurobank Equities: Ανεβάζει τις τιμές-στόχους για τις ελληνικές τράπεζες

Top pick η Τράπεζα Πειραιώς

Ανεβάζει τις τιμές-στόχους για τέσσερις ελληνικές τράπεζες η Eurobank Equities, διατηρώντας σταθερή την εκτίμηση για την Τράπεζα Κύπρου, με τους αναλυτές να σχολιάζουν θετικά τα αποτελέσματα τριμήνου, επισημαίνοντας όμως ότι δεν υπάρχει «σπίθα» για αναβαθμίσεις. Top pick παραμένει η Τράπεζα Πειραιώς.

Ειδικότερα, η χρηματιστηριακή δίνει:

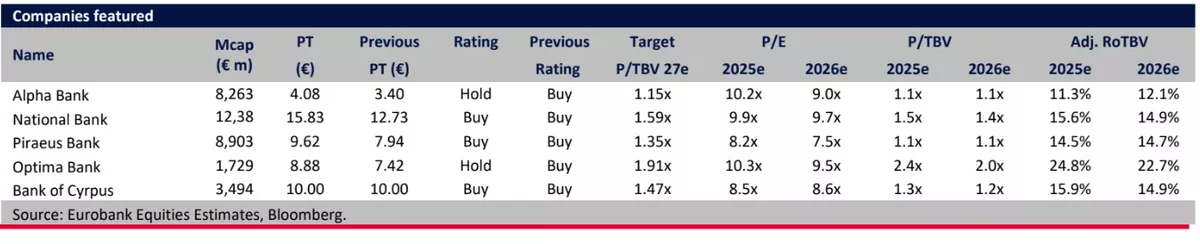

Alpha Bank: τιμή-στόχος 4,08 € / σύσταση Hold

Εθνική Τράπεζα: τιμή-στόχος 15,83 € / σύσταση Buy

Τράπεζα Πειραιώς: τιμή-στόχος 9,62 € / σύσταση Buy

Optima Bank: τιμή-στόχος 8,88 € / σύσταση Hold

Τράπεζα Κύπρου: τιμή-στόχος 10 € / σύσταση Buy

Η αύξηση στις τιμές στόχους αποδίδεται κυρίως στις χαμηλότερες εκτιμήσεις για το κόστος ιδίων κεφαλαίων (-90bps περίπου), και όχι τόσο στις μικρές αναβαθμίσεις κερδοφορίας. Παρά την άνοδο >80% από την αρχή του έτους και τις ελληνικές τράπεζες σε ιστορικά υψηλά 15 ετών, οι αποτιμήσεις παραμένουν ελκυστικές, με P/TBV στο 1,22x και P/E στο 8,7x για το 2026 (σε σύγκριση με 1,50x / 9,7x για τον κλάδο), για RoTE περίπου 14% και μερισματική απόδοση περίπου 6%, σύμφωνα με τη Eurobank Equities.

Η Eurobank Equities διατηρεί θετική στάση για τον κλάδο, δεδομένων των ελκυστικών αποτιμήσεων και του περιθωρίου για περαιτέρω ανατίμηση των ευρωπαϊκών τραπεζών μετά το τέλος του κύκλου μειώσεων επιτοκίων. Παράλληλα, οι αναλυτές χαμηλώνουν την αξιολόγηση για:

Alpha Bank (Hold): περιορισμένο upside λόγω του προφίλ RoTE και της διαφοράς >2 ποσοστιαίων μονάδων σε σχέση με την Πειραιώς

Optima Bank (Hold): η τιμή-στόχος ήδη ενσωματώνει υψηλό P/TBV στο 1,9x για το 2027

Σταθερή απόδοση τριμήνου και δυναμική κερδοφορίας στις ελληνικές τράπεζες

Σύμφωνα με τη Eurobank Equities, τα αποτελέσματα τριμήνου ήταν ευθυγραμμισμένα με τις εκτιμήσεις των αναλυτών. Η δυναμική των καθαρών εσόδων από τόκους (NII) σταθεροποιήθηκε το 3ο τρίμηνο (-0,2% τ/τ), σηματοδοτώντας ουσιαστικά το φρένο μετά από τρία συναπτά τρίμηνα επιβράδυνσης, καθώς το Euribor έχει σταθεροποιηθεί. Οι προμήθειες παρουσίασαν μικρή πτώση σε τριμηνιαία βάση, όπως αναμενόταν, αντανακλώντας την εποχική χαμηλή δραστηριότητα σε πληρωμές και μεταφορές χρημάτων, ενώ τα υπό διαχείριση περιουσιακά στοιχεία (AuM) συνέχισαν να αυξάνονται με ισχυρό διψήφιο ρυθμό (>20% σε ετήσια βάση).

Τα έσοδα από συναλλαγές υποχώρησαν, ενώ τα λειτουργικά έξοδα αυξήθηκαν οριακά (+1,6% τ/τ). Η αύξηση αυτή αντανακλά πρωτοβουλίες ανανέωσης ταλέντων και προεξοφλημένα κόστη ενσωμάτωσης (π.χ. Snappi), ενώ η πειθαρχία στο κόστος παρέμεινε σε υψηλά επίπεδα, με τον κλάδο να εμφανίζει κορυφαία αποδοτικότητα με δείκτη αποτελεσματικότητας περίπου 37%, σαφώς κάτω από τον μέσο όρο των περιφερειακών τραπεζών (περίπου 45%). Η ποιότητα του χαρτοφυλακίου παρέμεινε ανθεκτική.

Όπως αναμενόταν, η κερδοφορία εντός του συστημικού δείγματος ήταν ισχυρότερη στην Eurobank και την Εθνική Τράπεζα, ενώ η Optima και η Τράπεζα Κύπρου κατέγραψαν εξαιρετικές αποδόσεις, σύμφωνα με τη Eurobank Equities. Οι κεφαλαιακές θέσεις παρέμειναν ισχυρές. Σημειώνεται ότι σχεδόν όλες οι τράπεζες αναβάθμισαν τις προβλέψεις τους για το 2025, υποδηλώνοντας ότι η αρνητική επίδραση από τα επιτόκια φθίνει, ανοίγοντας τον δρόμο για πιθανές αναβαθμίσεις το 2026–27.

Σύμφωνα με τη Eurobank Equities, τα μοντέλα αναθεωρούνται βάσει ενός τελικού επιτοκίου της ΕΚΤ στο 2% για το 2025–26, αυξανόμενο στο 2,25% το 2027, μαζί με πρόσφατες εκδόσεις ομολόγων MREL, τις συναλλαγματικές επιπτώσεις στα δάνεια και τις νέες οδηγίες των διοικήσεων. Συνολικά, μαζί με κάποιες επιπλέον προσαρμογές, προκύπτουν μετρημένες αναβαθμίσεις στις προσαρμοσμένες προβλέψεις καθαρών κερδών: +2,2% / +3,9% / +2,9% για 2025–27 για τις συστημικές τράπεζες και +3,4% / +4,2% / +6% για την Optima.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Ευρωπαϊκές τράπεζες: Νέα άνοδος 30 δισ. ευρώ στα έσοδα από τόκους έως το 2027

Ισχυρή πιστωτική επέκταση το 2025 για τις ελληνικές τράπεζες - Πτώση επιτοκίων, άνοδος καταθέσεων

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές

Β. Ψάλτης: Το 2025 ήταν η χρονιά της Alpha Bank – Ψήφος εμπιστοσύνης από τους επενδυτές

Μηδενίστηκαν τα περιστατικά απάτης Caller ID Spoofing

Τράπεζες: Θετικό πρόσημο στα στεγαστικά δάνεια για πρώτη φορά μετά από 15 χρόνια