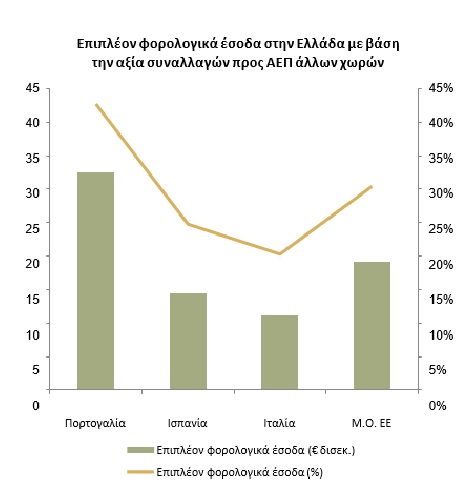

Γιατί η πιστωτική κάρτα μπορεί να αυξήσει τα φορολογικά έσοδα

Στη μελέτη του με τίτλο:«Τα ηλεκτρονικά μέσα πληρωμής και η ενίσχυσητων φορολογικών εσόδων στην Ελλάδα», το ΙΟΒΕ καταγράφει το ρόλο των ηλεκτρονικώνσυναλλαγών στον περιορισμό της παραοικονομίας, αλλά και τη σημασία τους στηνενίσχυση της διαφάνειας, στην μείωση του κόστους διαχείρισης του χρήματος για τιςεπιχειρήσεις και στην διευκόλυνση των καθημερινών συναλλαγών νοικοκυριών καιεπιχειρήσεων.

Όπως αναφέρει, οι ηλεκτρονικές συναλλαγές, πέραν των σημαντικών ωφελειών που προσφέρουν σε σχέσημε τη μείωση της παραοικονομίας, έχουν συνδεθεί και άμεσα με την οικονομική ανάπτυξη.

Υπό αυτήν την έννοια, οι ηλεκτρονικές πληρωμές δεν συνιστούν μόνο μια εναλλακτική λύσηδιευκόλυνσης των συναλλαγών ή και μείωσης, πολλές φορές, του κόστους συναλλαγής, σεσχέση με άλλες μεθόδους πληρωμής, όπως τα μετρητά και οι επιταγές, αλλά μπορεί επίσηςνα δημιουργήσουν σημαντικά οφέλη για την ενίσχυση της οικονομικής ανάπτυξης.

Η υιοθέτηση των ηλεκτρονικών συναλλαγών μειώνει το κόστος του συστήματος πληρωμών,ενώ τα συστήματα πληρωμών που είναι πιο αποτελεσματικά αυξάνουν το επίπεδο της οικονομικής μεγέθυνσης και ανάπτυξης. Η ταχύτητα της υιοθέτησης των ηλεκτρονικώνπληρωμών σε μια χώρα εξαρτάται από την αλληλεπίδραση του αρχικού κόστους υποδομώνκαι των τεχνολογικών εξελίξεων.

Με την ανάπτυξη των νέων τεχνολογιών και τη μείωση του κόστους της υποδομήςπου σχετίζεται με τις ηλεκτρονικές πληρωμές, οι μη έντυπες πληρωμές γίνονται σχετικάφθηνότερες και το κλάσμα των αγορών στις οποίες αυτή η μέθοδος πληρωμής επιλέγεται,αυξάνεται.

Οι πληρωμές με μετρητά ή επιταγή περιλαμβάνουν όχι μόνο το κόστος για την παραγωγήτους, αλλά και το κόστος διαχείρισης, μεταφοράς και ασφαλούς τοποθέτησής τους. Σύμφωνα με μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)39 για το κοινωνικό και ιδιωτικόκόστος των διαφόρων μέσων πληρωμής, το κοινωνικό κόστος των πληρωμών σε μετρητάαντιπροσωπεύει σχεδόν το ήμισυ του συνόλου των κοινωνικών δαπανών.

Οι πληρωμές μεμετρητά έχουν κατά μέσο όρο το χαμηλότερο κόστος ανά συναλλαγή, ακολουθούμενοστενά από τις πληρωμές με χρεωστική κάρτα.

Παρόλα αυτά, σε ορισμένες χώρες, ταμετρητά δεν αποφέρουν πάντοτε το χαμηλότερο μοναδιαίο κόστος συναλλαγών, καθώς σεπερισσότερο από το ένα τρίτο του δείγματος χωρών, οι συναλλαγές με χρεωστικές κάρτεςέχουν χαμηλότερο μοναδιαίο κόστος από τις συναλλαγές με μετρητά.

Σε κάθε περίπτωση,σύμφωνα με τη μελέτηκαθώς αυξάνεται η χρήση ενός μέσου πληρωμής, μειώνεται το κοινωνικό τουκόστος ανά συναλλαγή. Αυτό το αποτέλεσμα οφείλεται στην ύπαρξη σταθερού κόστουςπου δεν μεταβάλλεται με τον αριθμό ή την αξία των συναλλαγών.

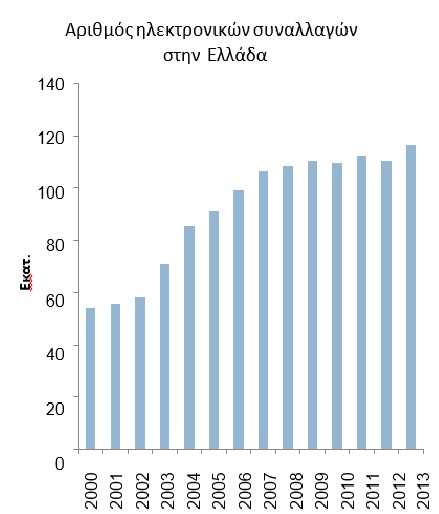

Η χρήση πλαστικού χρήματος στην Ελλάδα

Η χρήση τωνχρεωστικών καρτών έχει αυξηθεί σημαντικά τα τελευταία χρόνια,παραμένοντας ωστόσο σε πολύ χαμηλότερα επίπεδα διείσδυσης σε σύγκριση με τομέσο όρο της ΕΕ.

Κατά τη διάρκεια του περασμένου καλοκαιριού, η τραπεζική αργία, η υποχρεωτικήαποδοχή καρτών πληρωμής και το ημερήσιο όριο στην ανάληψη από τα ΑΤΜέδωσαν σημαντική ώθηση στη διείσδυση των ηλεκτρονικών μέσων πληρωμής. ΤονΙούλιο, η χρήση των καρτών πληρωμής για αγορές μέσω τερματικών POSυπερδιπλασιάστηκε.

Με το άνοιγμα των υποκαταστημάτων των τραπεζών, η χρήσηυποχώρησε, παραμένοντας ωστόσο κατά πολύ υψηλότερη σε σχέση με την περίοδοπριν την επιβολή των περιορισμών.

Συγκεκριμένα, η αξία συναλλαγών με κάρτες πληρωμής ήταν υψηλότερη κατά 76%τον Σεπτέμβριο σε σχέση με τον Ιούνιο φέτος, ενώ ο αριθμός συναλλαγών με κάρτεςπληρωμής την ίδια περίοδο αυξήθηκε κατά 94%. Ωστόσο, ακόμα και με αυτή τηναπότομη αύξηση υπό τις έκτακτες συνθήκες που σημειώθηκαν το καλοκαίρι,εκτιμάται ότι η θέση της Ελλάδας στις κατατάξεις με βάση τη χρήση ηλεκτρονικώνμέσων πληρωμής δεν έχει βελτιωθεί επαρκώς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΕΚΤ: Χαμηλότερη αύξηση των μισθών και σταδιακή ομαλοποίηση των πιέσεων το 2026

Βιομηχανία: Οριακή αύξηση του κύκλου εργασιών τον Οκτώβριο

ΑΑΔΕ: Ενσωμάτωση QR Code και Barcode για εύκολες πληρωμές οφειλών

Κόκκινος συναγερμός στο ΥΠΟΙΚ: Φουσκώνουν τα χρέη, παγωμένες οι ρυθμίσεις

Μαραθώνιος υποχρεώσεων έως 31 Δεκεμβρίου: Τι πρέπει να πληρωθεί πριν μπει το 2026

Γραφείο Προϋπολογισμού στη Βουλή: Ισχυρότερο πλεόνασμα το 2026, αλλά χαμηλότερες επενδύσεις

Προϋπολογισμός: Εφτασαν τα 65 δισ. ευρώ τα φοροέσοδα στο 11μηνο - Εκτίναξη πρωτογενούς πλεονάσματος

ΙΟΒΕ: Ήπια επιδείνωση για το οικονομικό κλίμα τον Νοέμβριο

Προϋπολογισμός: Οι δημοσιονομικοί και αναπτυξιακοί στόχοι - Το χρονοδιάγραμμα των μέτρων στήριξης