Noval Property: Σύσταση «buy» και τιμή στόχος τα 3,35 ευρώ από τη Eurobank Equities

Πρόκειται για την 3η μεγαλύτερη ΑΕΕΑΠ στην Ελλάδα, με σημερινή μικτή αξία ενεργητικού ύψους €648 εκατ., εξηγεί.

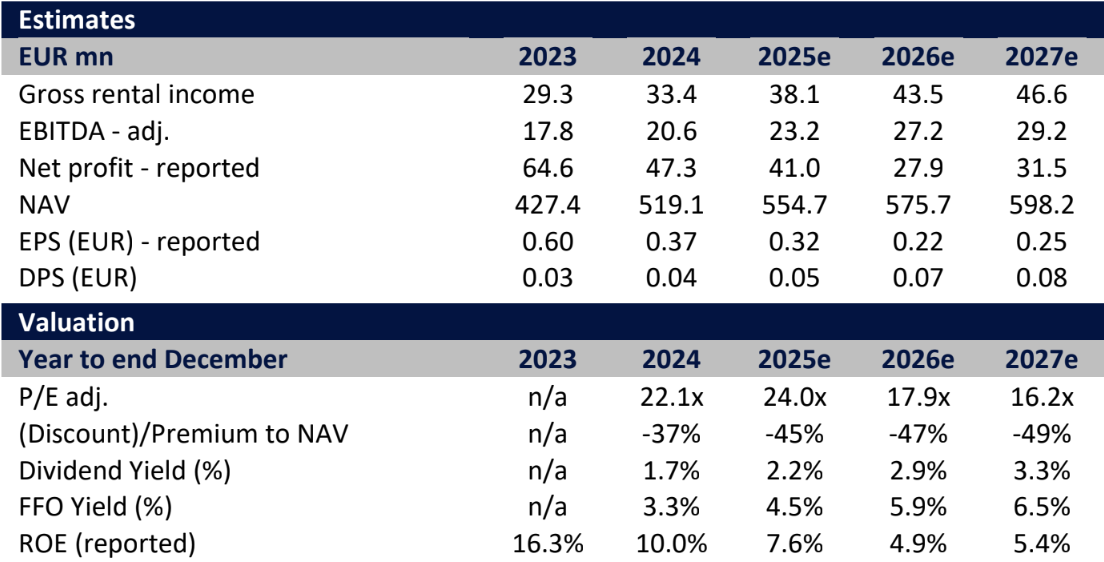

Σύσταση «buy» και τιμή στόχο στα 3,35 ευρώ ανά μετοχή δίνει η Eurobank Equities για τη Noval Property καθώς μπορεί να συγκεντρώσει το ενδιαφέρον των επενδυτών με το διαφοροποιημένο χαρτοφυλάκιό της, την περιορισμένη μόχλευση και τις ισχυρές αποδόσεις.

Όπως αναφέρει η Eurobank Equities, η Noval Property (NP) είναι η 3η μεγαλύτερη ΑΕΕΑΠ στην Ελλάδα με σημερινή αξία χαρτοφυλακίου (GAV) ύψους €648 εκατ., η οποία περιλαμβάνει 61 ακίνητα (εκ των οποίων 31 είναι παραγωγικά). Τα μισθώματα ανέρχονται σε περίπου €34 εκατ. ετησίως, αποδίδοντας απόδοση περίπου 7,3% (επί των παραγωγικών ακινήτων). Η Noval διαθέτει καλή και ισορροπημένη παρουσία σε όλους τους τομείς.

Σύμφνα με τη χρηματιστηριακή τα γραφεία αποτελούν περίπου το 28% των μισθωμάτων, λιανικό εμπόριο (50%), φιλοξενία (10%), βιομηχανικά/αποθήκες (8%), ενώ τα ακίνητά της φιλοξενούν υψηλής ποιότητας ενοικιαστές με ποσοστό πληρότητας 98,7% και μακροχρόνιες συμβάσεις μίσθωσης (μέσος σταθμικός υπολειπόμενος χρόνος 9 έτη), οι οποίες είναι συνδεδεμένες με τον πληθωρισμό. Το χαρτοφυλάκιο έχει και περιβαλλοντικό αποτύπωμα, καθώς τα πράσινα πιστοποιημένα ακίνητα αποτελούν περίπου 22% της συνολικής αξίας του χαρτοφυλακίου.

Αναφέρει ότι η NP υλοποιεί επενδυτικό σχέδιο €340 εκατ. για την περίοδο 2024-2030 (€291 εκατ. απομένουν), με έμφαση στα γραφεία (30% του κεφαλαίου). Από το ποσό αυτό, €280 εκατ. κατευθύνονται στην ανάπτυξη υφιστάμενων ακινήτων (κυρίως αναδιαμορφωμένων πρώην βιομηχανικών χώρων), ενώ €60 εκατ. προορίζονται για την απόκτηση εισοδηματικών ακινήτων. Το βασικό πλεονέκτημα της Noval είναι το ιδιόκτητο απόθεμα γης, το οποίο επιτρέπει τη δημιουργία αξίας χωρίς τον κίνδυνο υπερτίμησης κατά την αγορά ακινήτων.

Το επενδυτικό σχέδιο αναμένεται να αποφέρει επιπλέον μισθώματα περίπου €20 εκατ. έως το 2030, που αντιπροσωπεύουν το 60% της συνολικής αύξησης ενοικίων, με το υπόλοιπο να προέρχεται από τιμαριθμικές αναπροσαρμογές, αναθεωρήσεις ενοικίων και νέες μισθώσεις. Συνολικά, προβλέπεται αύξηση ενοικίων κατά μέσο όρο 11% ετησίως την περίοδο 2024-2030, με επιπλέον δυνητικά οφέλη από ενοίκια επί του τζίρου σε λιανική και φιλοξενία.

Η Eurobank Equities σημειώνει ότι η Noval Property εμφανίζεται σε ισχυρή θέση για την υλοποίηση του επενδυτικού της προγράμματος, διαθέτοντας υψηλή χρηματοοικονομική ευελιξία. Ο καθαρός δείκτης δανεισμού προς αξία χαρτοφυλακίου (Net LTV) είναι μόλις 22% —πολύ κάτω από τον ευρωπαϊκό μέσο όρο του 40%— με μέσο κόστος δανεισμού κάτω του 4%. Το πρόγραμμα επενδύσεων μέχρι το 2027 είναι πλήρως χρηματοδοτημένο, κυρίως από υπάρχουσα ρευστότητα (πράσινο ομόλογο και έσοδα από IPO).

Η μόχλευση αναμένεται να αυξηθεί σταδιακά μετά το 2027, αλλά δεν θα υπερβεί το 35%, παραμένοντας χαμηλότερη από τον μέσο όρο των ευρωπαϊκών REITs. Η συνολική αξία χαρτοφυλακίου προβλέπεται να αυξηθεί με μέσο ετήσιο ρυθμό 7% μέχρι το 2030 φτάνοντας τα €979 εκατ., κυρίως από επενδύσεις (85%) και λιγότερο από αναπροσαρμογές (15%). Το NAV αναμένεται να αυξηθεί κατά 4% ετησίως, ενισχυμένο και από μερίσματα (υποθέτουμε διανομή 50% των λειτουργικών κερδών).

Η NP προσφέρει συνολική απόδοση (αύξηση NAV συν μερίσματα) κοντά στο 10% κατά μέσο όρο την επόμενη τετραετία. Ιστορικά, για ευρωπαϊκά REITs αυτό συνδέεται με μικρή έκπτωση επί του NAV (σε σχέση με την τρέχουσα έκπτωση >40% της NP), υπό φυσιολογικό κόστος κεφαλαίου.

Η τιμή στόχος μας εφαρμόζει έκπτωση 20% στο εκτιμώμενο προσαρμοσμένο NAV 2025 (χωρίς τις αναπροσαρμογές)—ελαφρώς πάνω από τον μέσο όρο του κλάδου (15%), αλλά χαμηλότερα από τα τρέχοντα επίπεδα του κλάδου, λαμβάνοντας υπόψη το ευνοϊκότερο περιβάλλον της ελληνικής αγοράς και την ποιότητα του NAV της NP. Έτσι προκύπτει τιμή στόχος €3,35/μετοχή και συστήνουμε Αγορά.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Metlen: Στην Αλεξανδρούπολη το πρώτο αμερικανικό φορτίο LNG για τη βουλγαρική αγορά

Οικονομικό Βαρόμετρο ΒΕΘ: Η ακρίβεια πιέζει τη βιοτεχνία

Citi: Τιμή-στόχος τα 52 ευρώ για τη Metlen – Upside έως 80 ευρώ στο αισιόδοξο σενάριο

Νέος πρόεδρος στο Ιατρικό Αθηνών αναλαμβάνει ο Βασίλης Αποστολόπουλος

Ρεκόρ επιβατικής κίνησης για τον Διεθνή Αερολιμένα Αθηνών - Το 2025 κλείνει με 34 εκατ. επιβάτες

Metlen: Ολοκληρώθηκε μεγάλο deal $865 εκατ. στη Χιλή για ΑΠΕ με τη Glenfarne

ΤΙΤΑΝ: Στρατηγική συνεργασία με τον Όμιλο F.H.L. Η. ΚΥΡΙΑΚΙΔΗΣ

BAIN & COMPANY: Ισχυρή ανάκαμψη για την παγκόσμια αγορά M&A το 2025

Eurelectric: Zητά μέτρα προστασίας από επιθέσεις για την ευρωπαϊκή βιομηχανία ηλεκτρικής ενέργειας

Τεχνική Ολυμπιακή: Συμφωνία συγχρηματοδότησης με Pollen Street Capital ως 250 εκατ. ευρώ