Morgan Stanley: Ti "βλέπει¨ για οικονομία, τράπεζες και χρηματιστήριο - Πόσο επηρεάζουν οι εκλογές

Ακόμα και στο β' εξάμηνο του έτους η ανάκτηση της επενδυτικής βαθμίδας

Τις εκτιμήσεις της για τις εκλογές της 21ης Μαΐου περιγράφει σε νέο της report η Morgan Stanley, η οποία προβλέπει ότι η ελληνική οικονομία θα φτάσει στην επενδυτική βαθμίδα εντός του πρώτου εξαμήνου του 2024, ενώ δεν αποκλείει το ενδεχόμενο να γίνει η έκπληξη και η επενδυτική βαθμίδα να έρθει ακόμα και μέσα στο β’ εξάμηνο του τρέχοντος έτους.

Πιστεύει ότι μια αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα θα είχε θετικό αντίκτυπο στις τοπικές μετοχές.

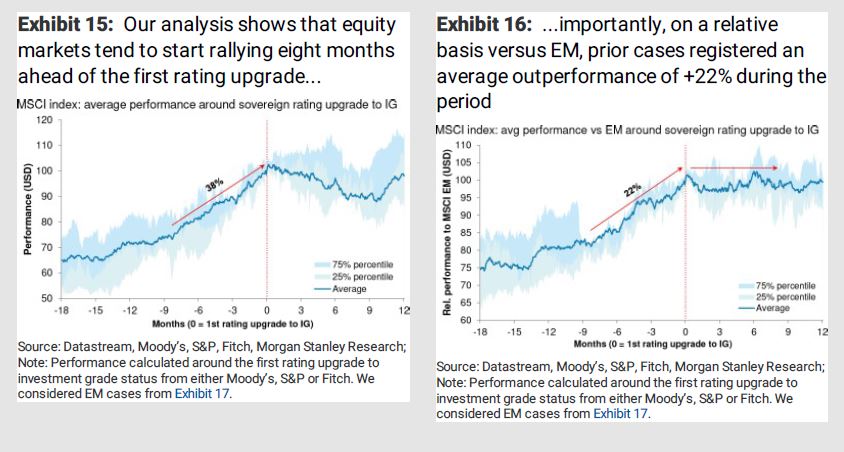

Για να το αξιολογήσει καλύτερα αυτό, εξέτασε εννέα προηγούμενες περιπτώσεις αναβάθμισης κρατικών αξιολογήσεων σε επενδυτική βαθμίδα στον χώρο των οικονομιών της Ευρώπης από τις αρχές του 2000 και τις επιδόσεις των μετοχών γύρω από αυτά τα γεγονότα.

Εξετάσε τους τρεις κύριους οίκους αξιολόγησης: S&P, Moody’s και Fitch.

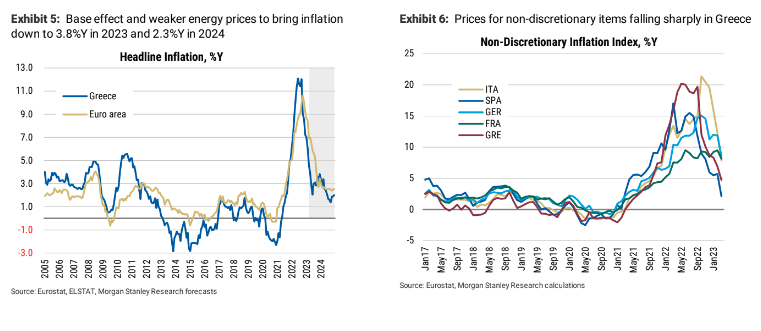

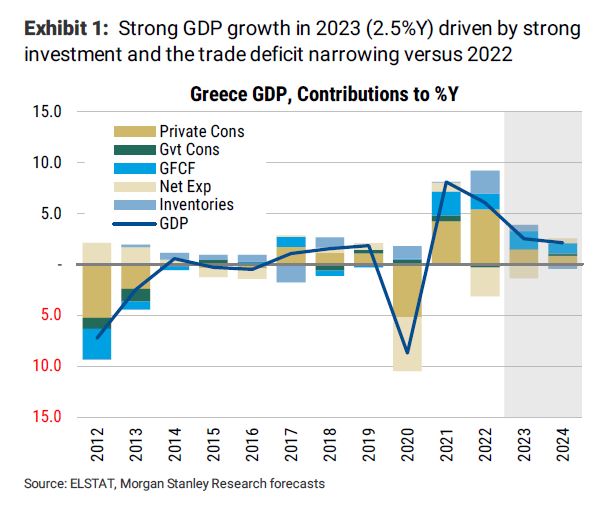

Όπως αναφέρει η αμερικανική τράπεζα, βλέπουμε αύξηση του πραγματικού ΑΕΠ κατά 2,5% το 2023 και 2,1% το 2024, χάρη στην πτώση του πληθωρισμού και την αύξηση του πραγματικού εισοδήματος, τη συνεχή στήριξη από την το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) και την εισροή άμεσων ξένων επενδύσεων.

Η ισχυρή αύξηση του ΑΕΠ και η συνετή δημοσιονομική πολιτική θα επιτρέψουν τη δημιουργία πρωτογενούς πλεονάσματος το 2023 και το 2024. Πιστεύουμε ότι η Ελλάδα θα φθάσει σε επενδυτική βαθμίδα το 1ο εξάμηνο του 2024, αλλά αν η ανάπτυξη αποδειχθεί ισχυρότερη των προσδοκιών μας, θα μπορούσαμε να δούμε της αναβάθμιση σε investment grade ήδη από το 2ο εξάμηνο του 2023.

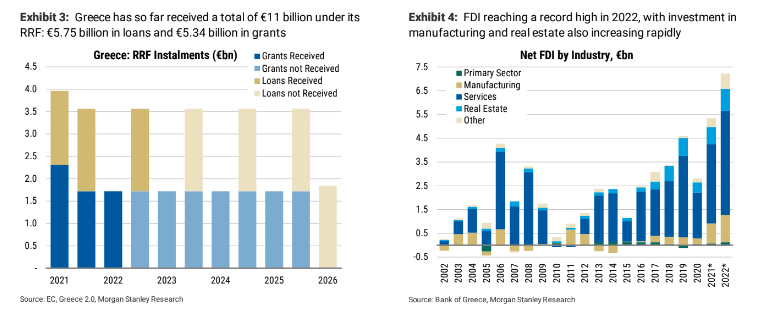

Αναφορικά με τον πληθωρισμό, η Morgan Stanley σημειώνει πως τώρα που οι τιμές του φυσικού αερίου βρίσκονται σε πτωτική πορεία, στην Ελλάδα συντελείται μια απότομη διόρθωση, με τον πληθωρισμό στο 4,6% ετησίως τον Μάρτιο. Όπως και στην υπόλοιπη Ευρωζώνη, μια διόρθωση στις τιμές των τροφίμων και της ενέργειας αναμένεται να οδηγήσει σε χαμηλότερο πληθωρισμό φέτος, από το 9,6% το 2022 στο 3,8% το 2023. Από την άλλη πλευρά, ο δομικός πληθωρισμός θα παραμείνει πιθανότατα αυξημένος, (όπως και στην υπόλοιπη Ευρωζώνη), κυρίως εξαιτίας των τιμών των υπηρεσιών αναψυχής, καθώς και των τιμών των ξενοδοχείων και των εστιατορίων, ενόψει μιας ακόμη ισχυρής τουριστικής περιόδου.

Σε ό,τι αφορά την ανάκτηση της επενδυτικής βαθμίδας, η Morgan Stanley εκτιμά ότι η Ελλάδα θα την επιτύχει κατά το πρώτο εξάμηνο του 2024. Εάν ωστόσο, η αναπτυξιακή της δυναμική αποδειχθεί ισχυρότερη από τις εκτιμήσεις του οίκου, κάτι τέτοιο θα μπορούσε να συμβεί και νωρίτερα, προς το δεύτερο εξάμηνο του τρέχοντος έτους.

Για την έκβαση των εκλογών, αναφέρει ότι οι αλλαγές στον εκλογικό νόμο θα μπορούσαν να οδηγήσουν σε βραχυπρόθεσμη μετεκλογική αβεβαιότητα – πιθανότατα θα χρειαστούν δύο γύροι εκλογών για να επιτευχθεί μια κυβέρνηση πλειοψηφίας. Σύμφωνα με τις τελευταίες δημοσκοπήσεις, τα πιο πιθανά σενάρια περιλαμβάνουν μια κυβέρνηση από τη Νέα Δημοκρατία, είτε αυτοδύναμα είτε σε συνασπισμό με το ΠΑΣΟΚ.

Ενας συνασπισμός μεταξύ του ΣΥΡΙΖΑ και του ΠΑΣΟΚ φαίνεται πιθανός μεν, αλλά σε μικρότερο βαθμό.

Σε κάθε περίπτωση, το Ταμείο Ανάκαμψης και Ανθεκτικότητας θα διατηρεί υπό έλεγχο πολλές από τις βασικές επενδύσεις και μεταρρυθμίσεις μέχρι το 2026 και η MS πιστεύει ότι οι μεγάλες αλλαγές στην πολιτική είναι απίθανες μετά από αυτές τις εκλογές.

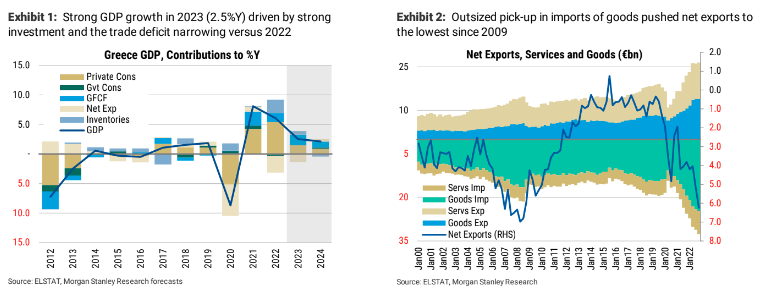

Για το ελληνικό Χρηματιστήριο, η αμερικανική τράπεζα παραμένει overweight, καθώς, όπως σημειώνει, η ελληνική είναι η προτιμώμενη αγορά μεταξύ των οικονομιών της Ευρώπης. Η οικονομία υπεραποδίδει έναντι της οικονομίας της ευρωζώνης, κάτι θεωρεί ότι θα συνεχιστεί και το 2023 και το 2024. Επιπλέον, κοιτάζοντας τις προηγούμενες αναβαθμίσεις στις αναδυόμενες αγορές, σχολιάζει ότι η πιθανή αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα τους επόμενους μήνες μπορεί να στηρίξει την τρέχουσα δυναμική. Για παράδειγμα, σε αυτές τις περιπτώσεις, το ράλι στις μετοχές ήταν κατά μέσο όρο +22% σε σχέση με τον MSCI των αναδυόμενων αγορών τους οκτώ μήνες πριν από την πρώτη αναβάθμιση.

Τέλος, η θετική δυναμική των κερδών και οι φθηνές αποτιμήσεις σε απόλυτη και σχετική βάση συνεχίζουν να υποστηρίζουν τη θετική μας άποψη για τις ελληνικές μετοχές.

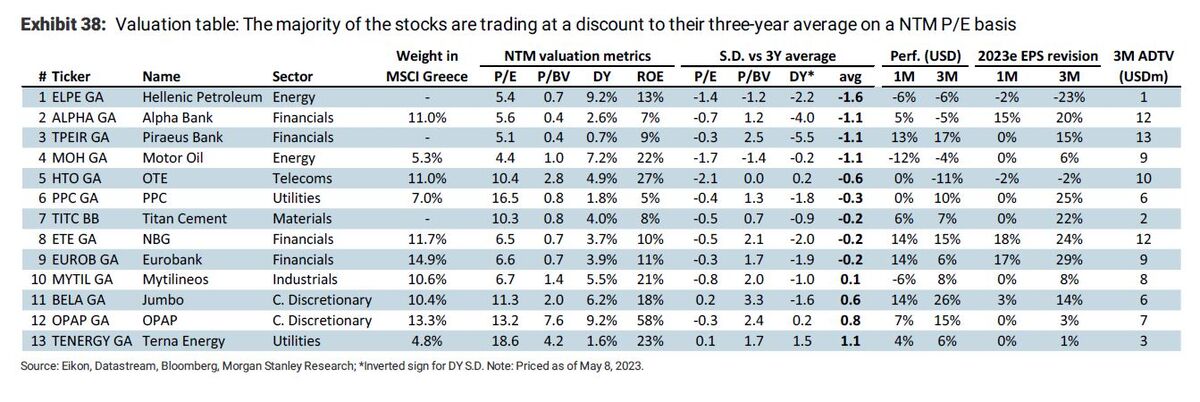

Τα διευρυμένα discounts παραμένουν σε απόλυτους και σχετικούς όρους. Για παράδειγμα, ως προς το δείκτη P/E για τους επόμενους δώδεκα μήνες (NTM), η Ελλάδα διαπραγματεύεται στο 7,8χ, που είναι 1,1 με τυπική απόκλιση (S.D) χαμηλότερη από το μέσο όρο, ενώ η Ελλάδα προσφέρει 4,9% σε μερισματική απόδοση (NTM), που είναι 1,4 (S.D) υψηλότερα από τον μέσο όρο της. Εν τω μεταξύ, σε όρους αποτιμήσεων λογιστικής αξίας P/BV, η Ελλάδα είναι υψηλότερα έναντι του ιστορικού στο μέσου στο 0,9x, γεγονός που εξηγείται από την ταχεία ανάκαμψη του δείκτη RoE (δυναμική των αποδόσεων), που επί του παρόντος διαμορφώνεται στο 12,2%, ήτοι 2,5 (S.D) υψηλότερα από τον μέσο όρο. Σε σχετική βάση, τα discounts της Ελλάδας έναντι των αναδυόμενων αγορών (ΕΜ) και της Ευρώπης παραμένουν υψηλά (35% και 40% στη βάση του NTM P/E, αντίστοιχα). Σε σχέση με την Κεντρική και Ανατολική Ευρώπη, ευθυγραμμίζονται κατά προσέγγιση, παρά τους σχετικά χαμηλότερους ρυθμιστικούς κινδύνους στην Ελλάδα.

Αναφορικά με τις ελληνικές τράπεζες, η Morgan Stanley αναφέρει ότι για φέτος αποτέλεσαν το προτιμώμενο «play» μεταξύ των τραπεζών της περιοχής CEEMEA (Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική) για τους εξής λόγους:

- Εξυγίανση του ισολογισμού με αποτέλεσμα μονοψήφιο δείκτη NPE και για τις τέσσερις ελληνικές χώρες

τράπεζες από το 4ο τρίμηνο του ‘22, - Αύξηση των δανείων λόγω της μακροοικονομικής ανάκαμψης, της ανάκαμψης των Άμεσων Ξένων Επενδύσεων και τα κονδύλια ανάκαμψης της ΕΕ μεσοπρόθεσμα,

- Υψηλή ευαισθησία των NIMs (καθαρά επιτοκιακά περιθώρια) στις αυξήσεις των επιτοκίων της ΕΚΤ, δεδομένου του υψηλού ποσοστού δανείων κυμαινόμενου επιτοκίου και της χρηματοδότησης που καθοδηγείται τις καταθέσεις όψεως. Ενώ οι ανοδικές τάσεις των ΝΙΙ θα πρέπει να εξασθενήσουν τα επόμενα τρίμηνα, σημειώνουμε ότι τα beta των καταθέσεων παραμένουν χαμηλά

- Η ποιότητα του ενεργητικού συνεχίζει να δείχνει ανθεκτικότητα.

Η Morgan ξεχωρίζει ως overweight την Πειραιώς και την Eurobank μεταξύ των ελληνικών τραπεζών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Morgan Stanley: Κλείνει τα long στα ελληνικά ομόλογα και «παίζει» άλλες ευρωπαϊκές αγορές

Επενδυτική "απόβαση" σήμερα- αύριο στο Λονδίνο

Το ελληνικό ραντεβού με …30 τρισ. δολ. και την Morgan Stanley στο Λονδίνο

Morgan Stanley: Η Ελλάδα κορυφαία αγορά στην περιοχή EEMEA για το 2026

Morgan Stanley: H Ελλάδα στην κορυφή της Ευρώπης και το 2026 - Tο ελληνικό ΑΕΠ θα αυξηθεί κατά 2%

Morgan Stanley: Εκτίναξη κερδοφορίας με τζίρο ρεκόρ στο τρίτο τρίμηνο

HSBC: Περιορισμένα περιθώρια ανόδου για τις ελληνικές μετοχές το 2026

S&P: Κλειδί οι εξωτερικές ανισορροπίες για νέες αναβαθμίσεις της Ελλάδα

Ελλάδα «ψηφίζουν» οι ξένοι οίκοι για το 2026 - Οι εννέα μετοχές που προτείνουν

Πετρέλαιο: Πτωτική πορεία για το Brent το 2025 - Που προβλέπεται να κυμανθεί το 2026

Αύξηση 8,1% στο διαθέσιμο εισόδημα το β’ τρίμηνο – «Οδηγός» η αγορά εργασίας

Morningstar DBRS: Αναθεωρεί ανοδικά τις προβλέψεις για την ελληνική οικονομία το 2026

Bank of America: Η Ελλάδα κορυφαία επιλογή στα διεθνή χαρτοφυλάκια - Ποιες μετοχές ξεχωρίζει

ΕΚΤ: Οι οικονομολόγοι «βλέπουν» επόμενη αύξηση επιτοκίων – Τι δείχνει η έρευνα του Bloomberg

Eurobank Research: Συνεχίστηκε η ανοδική πορεία του πραγματικού ΑΕΠ στην Ελλάδα το γ' τρίμηνο