"Aγοραστής" της Eurobank παραμένει η Deutsche Bank - Ανεβάζει την τιμή-στόχο στα 3,60 ευρώ

Στα πανευρωπαϊκά top picks η μετοχή

Η Deutsche Bank αναβαθμίζει την τιμή στόχο για τη Eurobank στα €3,60 με περιθώριο ανόδου άνω του 35% και βάζει τη μετοχή στις κορυφαίες επιλογές της μαζί με τις NatWest, BNP Paribas, Erste Group και Intesa SanPaolo.

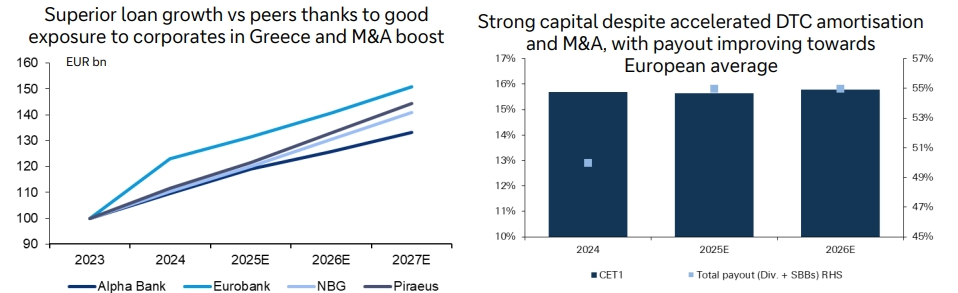

Η Deutsche Bank υπογραμμίζει την ανώτερη αύξηση δανείων σε σύγκριση με τις άλλες ελληνικές τράπεζες χάρη στην καλή έκθεση σε εταιρείες στην Ελλάδα και την ώθηση στις συγχωνεύσεις και εξαγορές, το ισχυρό κεφάλαιο παρά την επιταχυνόμενη απόσβεση των DTC και τις συγχωνεύσεις και εξαγορές, με τα payouts που βελτιώνονται προς τον ευρωπαϊκό μέσο όρο.

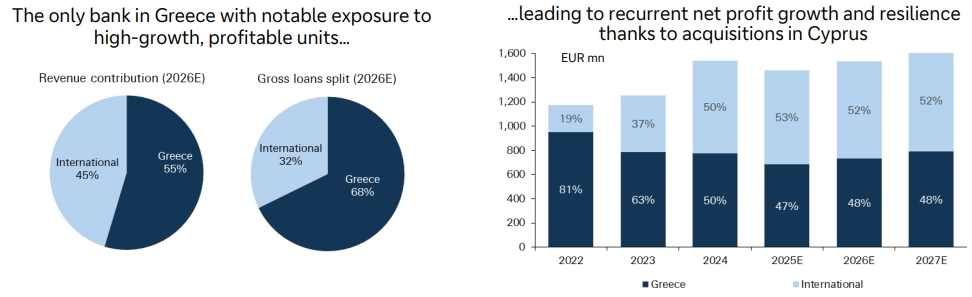

Όπως προσθέτει είναι η μόνη τράπεζα στην Ελλάδα με αξιοσημείωτη έκθεση σε κερδοφόρες μονάδες υψηλής ανάπτυξης, οδηγώντας σε αύξηση των καθαρών κερδών και ανθεκτικότητα χάρη στις εξαγορές στην Κύπρο.

«Η Eurobank φιλοξένησε συνάντηση μεταξύ του CEO, του CFO και αναλυτών της αγοράς, επιδιώκοντας να ενισχύσει την εμπιστοσύνη της επενδυτικής κοινότητας μετά τα αποτελέσματα του πρώτου τριμήνου. Αν και δεν υπήρξαν ουσιαστικές διαφοροποιήσεις σε σχέση με το πρόσφατο conference call για τα αποτελέσματα του α’ τριμήνου, το κλίμα της συνάντησης χαρακτηρίστηκε καθησυχαστικό και θετικό, με έμφαση στις εμπορικές επιδόσεις και τη δυναμική της πιστωτικής επέκτασης.

Η διοίκηση επανέλαβε πως η ισχυρή ζήτηση για δάνεια συνεχίζεται και στο δεύτερο τρίμηνο, γεγονός που οδηγεί σε αναβάθμιση του στόχου για τη χορήγηση νέων δανείων το 2025 από τα €3,5 δισ. στα €4,0 δισ. Η αύξηση αυτή αναμένεται να λειτουργήσει αντισταθμιστικά στις πιέσεις από τη μείωση των επιτοκίων καταθέσεων της ΕΚΤ, η οποία εκτιμάται ότι θα μειώσει τα καθαρά έσοδα από τόκους (NII) κατά περίπου €40 εκατ. για το σύνολο του έτους

Ωστόσο, η Eurobank θεωρεί ότι η αρνητική αυτή επίδραση θα αντισταθμιστεί από άλλους παράγοντες, όπως η αποκλιμάκωση της πίεσης στα περιθώρια δανεισμού των επιχειρήσεων, η απουσία αυξημένων υποχρεώσεων για το MREL και η συνολική ανθεκτικότητα των εσόδων από τόκους στις μεταβολές των επιτοκίων», εξηγεί η Deutsche Bank.

Η θετική εικόνα ενισχύεται και από τις προοπτικές των διεθνών δραστηριοτήτων. Στην Κύπρο, η ενσωμάτωση της Ελληνικής Τράπεζας εξελίσσεται ομαλά, με εκτιμώμενες συνέργειες για το 2025 ύψους €48-50 εκατ., εκ των οποίων €20 εκατ. προέρχονται από την αντικατάσταση κεφαλαίων AT1 και Tier 2, €8 εκατ. από μείωση προσωπικού, και €20 εκατ. από την εξαγορά της ασφαλιστικής CNP Cyprus. Η τελευταία εξαγορά έγινε στη 1 φορά της λογιστικής αξίας και σχεδιάζεται να αποτελέσει πυλώνα ενίσχυσης των προμηθειών. Παράλληλα, η επέκταση του ασφαλιστικού βραχίονα στη Βουλγαρία εξετάζεται, εφόσον παρουσιαστούν σχετικές ευκαιρίες εξαγορών.

Στη Βουλγαρία, οι προοπτικές θεωρούνται ιδιαιτέρως θετικές, καθώς η πιστωτική διείσδυση παραμένει σε χαμηλά επίπεδα σε σχέση με τον ευρωπαϊκό μέσο όρο, προσφέροντας σημαντικά περιθώρια ανάπτυξης. Η αγορά χαρακτηρίζεται από ορθολογικό ανταγωνισμό, υψηλά περιθώρια και ελκυστικές αποδόσεις ιδίων κεφαλαίων. Αντίστοιχα, το χαρτοφυλάκιο της Eurobank εμφανίζει ισχυρή δυναμική και η τραπεζική μέσω ασφαλιστικών συνεργασιών αποδίδει ήδη προμήθειες ύψους €15 εκατ. ετησίως.

Η διοίκηση επανέλαβε τον στόχο για καθαρά έσοδα από τόκους ύψους €2,5 δισ. για το 2025, ενώ ανέφερε πως η επίδραση από ενδεχόμενες περαιτέρω μειώσεις επιτοκίων θα παραμείνει γραμμική. Επιπλέον, δεν αποκλείεται θετική συμβολή από ενδεχόμενη απότομη ανόρθωση της καμπύλης αποδόσεων, αν και αυτό δεν περιλαμβάνεται ακόμη στον προϋπολογισμό του έτους.

Σε ό,τι αφορά τα έσοδα από προμήθειες, ο στόχος των €740 εκατ. για το 2025 ενδέχεται να ξεπεραστεί, με τη διοίκηση να “βλέπει” τουλάχιστον €750 εκατ. εξαιτίας της θετικής εποχικότητας και της δυναμικής σε private banking, αμοιβαία κεφάλαια και ασφαλιστικά προϊόντα. Η συμβολή της CNP Cyprus εκτιμάται σε €20 εκατ. για το έτος, ενώ δεν έχει ακόμη προεξοφληθεί οποιαδήποτε συνεισφορά από την Ελληνική Τράπεζα.

Όσον αφορά την ποιότητα του ενεργητικού, η εικόνα παραμένει σταθερή. Το χαρτοφυλάκιο ναυτιλίας ύψους €3,7 δισ. θεωρείται χαμηλού ρίσκου και περιλαμβάνει κυρίως πλοία χύδην φορτίου και δεξαμενόπλοια, με περιορισμένη έκθεση σε πλοία μεταφοράς εμπορευματοκιβωτίων. Η αγορά των επανεκτελούμενων δανείων (re-performing loans) παραμένει μικρή και δεν αναμένονται σημαντικές συναλλαγές που να επηρεάζουν τον προϋπολογισμό του 2025-26.

Ο στόχος για κόστος πιστωτικού κινδύνου (CoR) στις 60 μονάδες βάσης ενδέχεται να αναθεωρηθεί πτωτικά στο επόμενο τρίμηνο, καθώς οι τάσεις του 2Q25 προοιωνίζονται επανάληψη των χαμηλών επιπέδων του πρώτου τριμήνου.

Η κεφαλαιακή θέση της τράπεζας παραμένει ισχυρή, με υπερκάλυψη 200 μονάδων βάσης στο AT1 και πρόβλεψη για περιορισμένες εκδόσεις MREL το 2025. Τα αναβαλλόμενα φορολογικά στοιχεία (DTCs) αναμένεται να μειωθούν από €2,9 δισ. σε €1,8-1,9 δισ. έως το 2027, αντιστοιχώντας σε λιγότερο από 20% του CET1.

Η Eurobank αφήνει ανοικτό το ενδεχόμενο διανομής υψηλότερου μερίσματος (έως 60% από “τουλάχιστον 50%”), εφόσον δεν προκύψουν ευκαιρίες εξαγορών. Αν και εξαγορές και συγχωνεύσεις στον ελληνικό τραπεζικό κλάδο φαίνεται να αποκλείονται βραχυπρόθεσμα, η διοίκηση παραμένει ανοιχτή σε διασυνοριακές κινήσεις στους τομείς της τραπεζικής, ασφάλισης και διαχείρισης κεφαλαίων.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Eurobank: Κερδίζει από την ένταξη της Βουλγαρίας στην ευρωζώνη

Η Πειραιώς στο Λονδίνο, η Eurobank στο Τελ-Αβίβ

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Eurobank: Από 19 Δεκεμβρίου στο ταμπλό του ΧΑΚ οι νέες μετοχές

Ποιοι πήραν τα πακέτα της Eurobank

Eurobank: Ετοιμάζει δύο συναλλαγές SRT για εταιρικά και ναυτιλιακά δάνεια

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες