Τι συζήτησε η Εθνική Τράπεζα με τους επενδυτές της Goldman Sachs

Στα 8 ευρώ η τιμή-στόχος και σύσταση «αγορά»

H Εθνική Τράπεζα ήταν καλεσμένη της Goldman Sachs στο 11ο Συμπόσιο Χρηματοοικονομικών Εταιρειών Νοτιοανατολικής Ευρώπης (11th CEEMEA Financials) και οι επενδυτές συνομίλησαν με τον κ. Χριστοδούλου, CFO της τράπεζας και τον κ. Παπαγρηγόρη, επικεφαλής της ομάδας επενδυτικών σχέσεων (IR) της τράπεζας.

Tα σημεία που ξεχωρίζει η Goldman Sachs από τις συναντήσεις με τους επενδυτές είναι τα εξης:

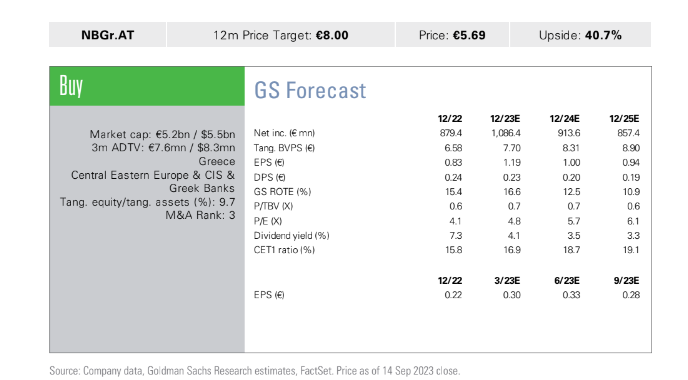

- Δείκτης απόδοσης ενσώματων ιδίων κεφαλαίων RοTE: Η τράπεζα αναμένει ότι ο δείκτης RοTE θα ξεπεράσει το 15% φέτος, υποστηριζόμενος από ένα συνδυασμό υψηλών επιτοκίων και ευνοϊκών τάσεων στην ποιότητα του ενεργητικού. Μετά την έναρξη του κύκλου μείωσης των επιτοκίων της ΕΚΤ (τέλος 2024 – αρχές 2025), η διοίκηση της τράπεζας προσδιορίζει τον δείκτη RοTE σε επίπεδα άνω του 13% ως ένα πιο ‘κανονικό επίπεδο’ αποδόσεων.

- Οι προοπτικές για 7% ετήσια αύξηση για τα εξυπηρετούμενα δάνεια κατά την περίοδο 2023-2025, υποστηρίζεται από έναν ισχυρό όγκο στον τομέα των επιχειρηματικών δανείων, την αύξηση των εσόδων από αμοιβές σε υψηλό μονοψήφιο ποσοστό από τα προϊόντα συνδεδεμένα με πιστώσεις όσο και από τις πληρωμές/ασφάλειες, που θα αντισταθμίσουν εν μέρει τα διαφυγόντα καθαρά έσοδα από τόκους λόγω των χαμηλότερων επιτοκίων.

- Βλέπει επίσης δυνατότητες για περαιτέρω δυνατότητες βελτιστοποίησης του κόστους, όπως για παράδειγμα, πωλήσεις και εκμίσθωση ορισμένων ιδιόκτητων ακινήτων που θα επιτρέψει σε χαμηλότερες αποσβέσεις και η τράπεζα καθοδηγεί για δείκτη κόστους εσόδων κάτω από 40%.

- Ο δείκτης μη εξυπηρετούμενων δανείων (NPEs) θα κινηθεί σε περίπου 5% το 2023 και 3% το 2025. Το υψηλό επίπεδο κάλυψης τους (άνω του 80% στο β’ τρίμηνο), δίνει στην τράπεζα επιλογές για ταχύτερη μείωση του δείκτη NPE στο 3% μέσω πρόσθετων έργων τιτλοποίησης ανάλογα με τις συνθήκες της αγοράς.

- Η κεφαλαιακή επάρκεια της ΕΤΕ είναι σημαντική και η τράπεζα εκτιμά ότι η σωρευτική οργανική παραγωγή CET1 θα είναι πάνω από 4,5% κατά την περίοδο 2023-2025. Η ΕΤΕ σκοπεύει να πληρώσει το πρώτο μέρισμα το επόμενο έτος στην περιοχή του 20% – 30% των κερδών του 2023. Η ρυθμιστική αρχή θα εκδώσει τη γνώμη της σχετικά με τα μερίσματα των ελληνικών τραπεζών το α’ εξάμηνο του επόμενου έτους. Η ΕΤΕ δεν ανέφερε ανόργανη ανάπτυξη ή εξαγορές και συγχωνεύσεις μεταξύ των προτεραιοτήτων της για την κατανομή κεφαλαίου.

- Το καθαρό περιθώριο τόκων κορυφωθούν περίπου τη στιγμή που τα επιτόκια της ΕΚΤ θα φτάσουν στο μέγιστο επίπεδο. Η ανατιμολόγηση των καταθέσεων παραμένει σχετικά αργή και με το μερίδιο των προθεσμιακών καταθέσεων είναι στο 18% περίπου στο μείγμα. Το beta των καταθέσεων της ΕΤΕ είναι κάτω από το μέσο όρο για τον κλάδο των ελληνικών τραπεζών εν μέσω της πρόσβασης σε σχετικά φθηνότερες μαζικές καταθέσεις λιανικής.

- Ο αμερικανικός οίκος Goldman Sachs διατηρεί τη σύσταση αγοράς για την ΕΤΕ, με τιμή-στόχο στα 8 ευρώ ανά μετοχή και περιθώριο ανόδου από τα τρέχοντα επίπεδα 41%.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Goldman Sachs: Ο ελληνικές τράπεζες στο επίκεντρο το 2026 - "Βλέπει" νέο κύκλο ανάπτυξης

Η Wall Street βλέπει οργανική ανάπτυξη, βελτίωση αποδοτικότητας και σημαντικό περιθώριο ανόδου για το ελληνικό…

Goldman Sachs: Η Ελλάδα διατηρεί ισχυρή αναπτυξιακή δυναμική παρά τις τρεις κρίσιμες προκλήσεις

Η ελληνική οικονομία δεν στηρίζεται πλέον σε συγκυριακά στοιχεία

ΕΘΝΙΚΗ: Αγορές ιδίων μετοχών, και ώρα ανακοινώσεων

Προετοιμασία για την ανακοίνωση συμφωνίας που θα κάνει την διαφορά

Εθνική Τράπεζα: Πάνω από 3,5 φορές η υπερκάλυψη του ομολόγου των 500 ευρώ - Στο 3,375% το επιτόκιο

Το ομόλογο, λήξης το 2032 με δυνατότητα ανάκλησης το 2031

Εθνική Τράπεζα: Στις αγορές με Senior Preferred ομόλογο για άντληση 500 εκατ. ευρώ

Τα έσοδα από το ομόλογο θα καλύψουν γενικούς εταιρικούς σκοπούς.

Ανακάμπτουν οι ελληνικές εξαγωγές με αιχμή τα τρόφιμα και τα μέταλλα παρά τις δασμολογικές πιέσεις

Μελέτη της Εθνικής Τράπεζας

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

O τραπεζικός κλάδος εισέρχεται σε φάση σταθεροποίησης

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

H ΤτΕ καταγράφει μείωση στο έλλειμμα τρεχουσών συναλλαγών στα 2,1 δισ. ευρώ.

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Εναλλακτικά έως €260.000 για άδεια μετ’ αποδοχών (sabbatical)

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Ανάλυση της Eurobank

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

Σταθερή ανάπτυξη και στρατηγικός μετασχηματισμός των ελληνικών τραπεζών

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Η ανακοίνωση της τράπεζας

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Η Πειραιώς κορυφαία επιλογή χαρτοφυλακίου

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές

Στα €10,9 δισ. η αξία συναλλαγών μέσω ΔΙΑΣ το 2025

Β. Ψάλτης: Το 2025 ήταν η χρονιά της Alpha Bank – Ψήφος εμπιστοσύνης από τους επενδυτές

Ο απολογισμός του έτους και οι νέοι στρατηγικοί στόχοι του 2026 στο πρωτοχρονιάτικο μήνυμα του…

21/01/2026 17:31

Μουζάκης: Προσφεύγει στη δικαιοσύνη για διαταγή πληρωμής 1,2 εκατ. ευρώ από την Cepal

21/01/2026 16:12