Eurobank Equities: Ανεβάζει τον πήχη στα 33,4 ευρώ για την Jumbo - Παραμένει στις κορυφαίες επιλογές

Οι εκτιμήσεις για το μέρισμα

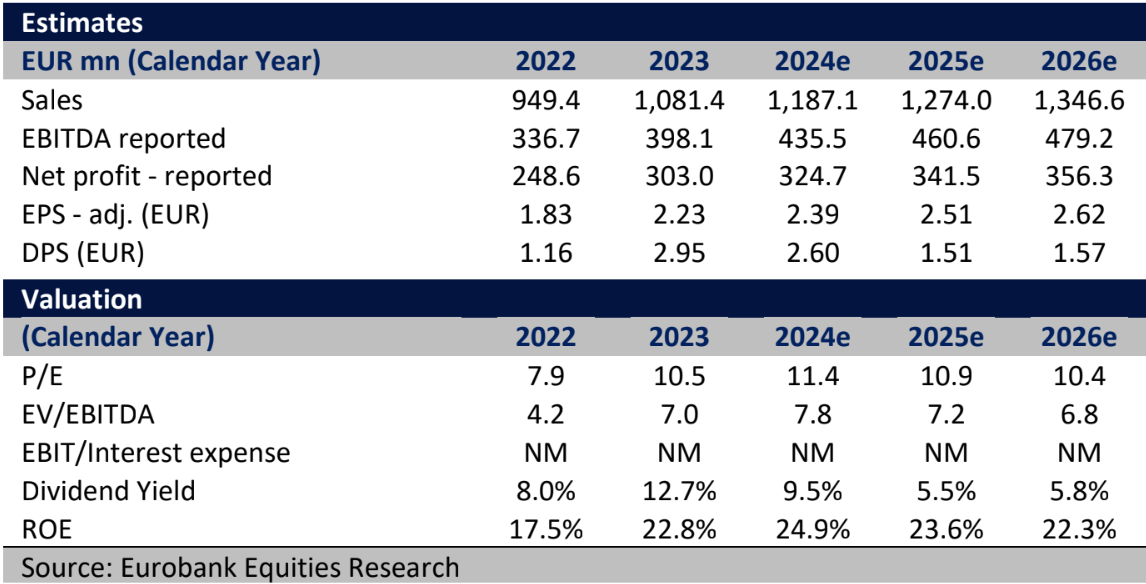

Την τιμή-στόχο της Jumbo, στα 33,4 ευρώ από 31,2 ευρώ προηγουμένως (αύξηση 7,05%), αναβάθμισε με νέο της report η Eurobank Equities, δίνοντας παράλληλα σύσταση buy.

Πρόκειται για περιθώριο ανόδου 22,52% σε σύγκριση με το κλείσιμο της συνεδρίασης της 19ης Απριλίου, στα 27,26 ευρώ, με τη χρηματιστηριακή να διατηρεί τη μετοχή στα top picks της.

Το εν λόγω upside, συμπεριλαμβανομένης της μερισματικής απόδοσης ύψους 9,5%, αναμένεται να οδηγήσει σε συνολική απόδοση 32,1%, αναφέρει η Eurobank Equities.

Κορυφαία επιλογή

Σύμφωνα με την χρηματιστηριακή, αν και η μετοχή έχει μειώσει το «χάσμα» αναφορικά με την αποτίμησή της σε σύγκριση με άλλους retailers, παραμένει ελκυστική όχι μόνο σε σχετική βάση (με discount 20-30% έναντι άλλων best-in-class στην κατηγορία) αλλά και σε απόλυτη βάση, προεξοφλώντας μια μάλλον απαισιόδοξη κατάσταση.

Ενδεικτικά, προσθέτει, στην τρέχουσα τιμή οι μετοχές ενσωματώνουν ένα μελλοντικό value destruction, καθώς το τρέχον EV φαίνεται να είναι χαμηλότερο από την αξία που υποδηλώνουν τα τρέχοντα λειτουργικά κέρδη, ενσωματώνοντας <2,5% πρόσθετο ROIC μακροπρόθεσμα.

Με την απόδοση κινδύνου-απόδοσης (risk-reward) να κλίνει θετικά, η Eurobank Equities διατηρεί την Jumbo στις κορυφαίες επιλογές της στην Ελλάδα.

Οι προβλέψεις για το μέρισμα

Τα τελευταία χρόνια η Jumbo έχει αναδειχθεί σε μερισματικό παίκτη (dividend play), έχοντας επιστρέψει στους μετόχους της 0,85 δισ. ευρώ από το 2019 (23% της κεφαλαιοποίησης). Μόνο το 2023 οι ταμειακές επιστροφές ανήλθαν σε περίπου 11% της τρέχουσας κεφαλαιοποίησης.

Ως αποτέλεσμα της πολύ ισχυρής δημιουργίας ρευστότητας κατά την ίδια περίοδο, η καθαρή ταμειακή θέση της Jumbo διαμορφώθηκε σε 444 εκατ. ευρώ στο τέλος του 2023, δηλαδή ελάχιστα αλλαγμένη σε σχέση με την περίοδο του 2019, παρά τις προαναφερθείσες ταμειακές επιστροφές.

Όπως αναφέρει η Eurobank Equities, «παρόλο που η πολιτική αμοιβών των μετόχων είναι κάπως ασταθής, κατά την άποψή μας έχει διαμορφωθεί μια σαφής τάση, δηλαδή ότι η διοίκηση φαίνεται να είναι πιο πρόθυμη να στρέψει την ανάπτυξη κεφαλαίων προς τις αποδόσεις των μετόχων σε περιόδους κατά τις οποίες οι ευκαιρίες επέκτασης είναι σπάνιες ή δεν ανταποκρίνονται στα εσωτερικά εμπόδια».

Με τις ελεύθερες ταμειακές ροές να ξεπερνούν τα 2 ευρώ ανά μετοχή τα επόμενα τρία χρόνια, η χρηματιστηριακή βλέπει περιθώριο για μερισματική απόδοση 8%, «αν και κάνουμε πρόβλεψη για 1,5-1,6 ευρώ ανά μετοχή ώστε να γίνουμε λίγο πιο συντηρητικοί», προσθέτουν οι αναλυτές. Για το 2024, προβλέπουν άλλη μια επιστροφή κεφαλαίου ύψους 1 ευρώ ανά μετοχή.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Jumbo: Στο +8% ο ρυθμός αύξησης πωλήσεων στο 11μηνο – Πού αναμένονται νέα καταστήματα

Jumbo: Στο +8% η αύξηση των πωλήσεων στο 10μηνο του 2025

Eurobank Equities: Στα top picks η Jumbo – Τι λέει για την απειλή της Temu

Jumbo: Στο +7,6% η αύξηση των πωλήσεων, στο 9μηνο του 2025

Jumbo: Στα 37,5 ανεβάζει την τιμή - στόχο η Pantelakis - Upside 30%

Jumbo: Αύξηση πωλήσεων 8% το α΄ εξάμηνο – EBITDA στα 165,36 εκατ.

Ελληνική επιχειρηματική απόβαση στην Ινδία - Η νέα λεωφόρος κεφαλαίων, δεδομένων και ανθρώπων

Νέα εποχή για την Εγνατία Οδό - Τι αλλάζει με επενδύσεις 1,8 δισ. ευρώ

Δήμας: Το “Route 2025” εξασφαλίζει την ενεργειακή αυτονομία του ΔΑΑ

Prodea: Οι διευκρινίσεις στην Επιτροπή Κεφαλαιαγοράς για την συναλλαγή με την VYP Group

Ελλάκτωρ: Καθαρό προσωρινό μέρισμα 0,477 ευρώ ανά μετοχή για το 2025

Trade Estates: Εγκρίθηκε η συγχώνευση με απορρόφηση τριών θυγατρικών

AKTOR: Ορόσημο στην ιστορία του Ομίλου η υπερκάλυψη του ομολογιακό δανείου

Euroxx: Διαψεύδει δημοσιεύματα για εξαγορά από τράπεζα

Innovis Pharma: Εκλεισε το deal για την πώληση στην PharmaPath

Όμιλος ΑΒΑΞ: Άλμα 761% στα καθαρά κέρδη εννεαμήνου – Στα 2,53 δισ. ευρώ το ανεκτέλεστο

Prodea: Διανομή προσωρινού μερίσματος 0,216 ευρώ/μετοχή για τη χρήση 2025