Axia: Θα συνεχιστούν οι υψηλές επιδόσεις των ελληνικών τραπεζών - Υψηλότερες οι τιμές στόχοι

Οι ελληνικές τράπεζες έχουν καταγράψει εντυπωσιακές επιδόσεις από την αρχή του έτους, ξεπερνώντας αυτές των ευρωπαϊκών τραπεζών κατά 49 μονάδες βάσης. Αυτό το εξαιρετικό επίτευγμα καθοδηγείται από τα ισχυρά θεμελιώδη μεγέθη και την αυξανόμενη πεποίθηση ότι η Ελλάδα θα ανακτήσει την επενδυτική βαθμίδα κατά τη φετινή χρονιά αναφέρει η Axia Ventures σε νέα έκθεσης της με τίτλο «To be continued...»

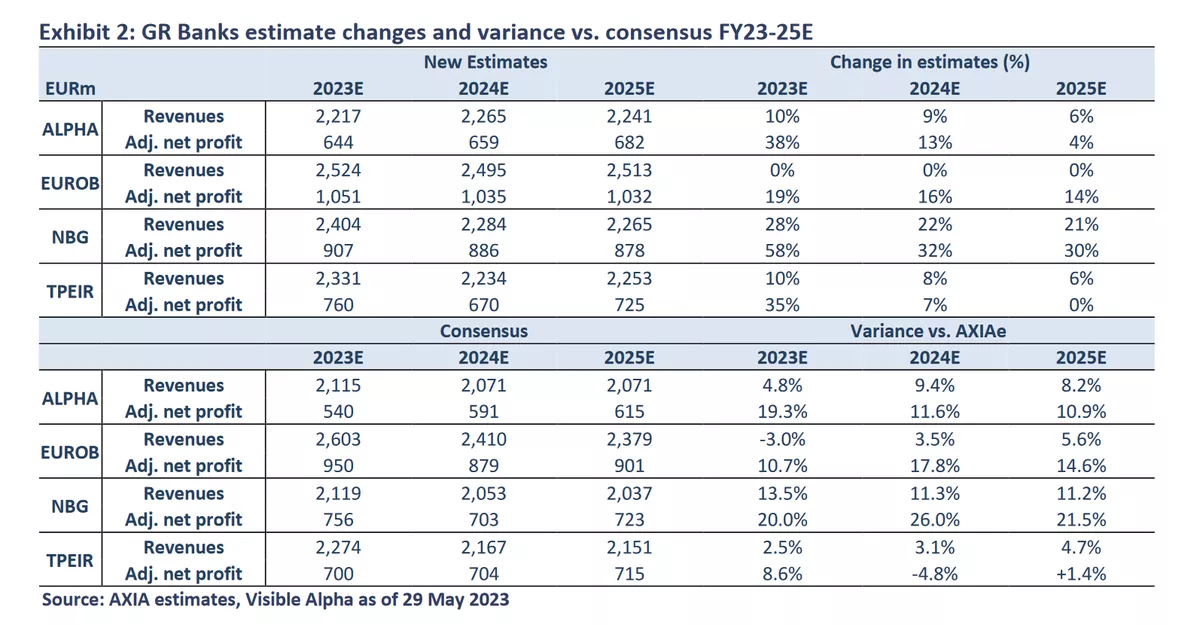

Η Axia αναμένει ουσιαστικά μια ισχυροποίηση των προοπτικών και των μεγεθών των τεσσάρων συστημικών, υπό τη συνοδεία των υψηλών επιδόσεων.

Η Axia Research επιβεβαιώνει τις συστάσεις «buy» (αγοράς) για τις τράπεζες και προτείνει νέες αυξημένες τιμές στόχους. Για την Alpha Bank αυξάνει την τιμή στόχο στα 2 ευρώ από 1,8 ευρώ προηγουμένως, στη Eurobank στα 2 ευρώ από 1,8 ευρώ προηγουμένως, στην Εθνική Τράπεζα στα 7,2 ευρώ από 5,5 ευρώ προηγουμένως και στην Τράπεζα Πειραιώς τα 3,4 ευρώ από 3,1 ευρώ προηγουμένως).

Eπισημαίνει τις υψηλότερες ανοδικές προοπτικές της Alpha Bank, επωφελούμενη από μια μεταγενέστερη αιχμή των καθαρών εσόδων από τόκους (NII) σε σύγκριση με τις υπόλοιπες και τη βελτίωση της αποδοτικότητας των ενσώματων ιδίων κεφαλαίων (RoTE) μέσω της ανάκαμψης των δραστηριοτήτων της στη Ρουμανία.

Σύμφωνα με την Axia, οι μετοχές των ελληνικών τραπεζων εξακολουθούν να διαπραγματεύονται με discount 15% - 20% έναντι των ευρωπαϊκών τραπεζών στη βάση του δείκτη P/TE, για παρόμοιο ROTE της τάξεως του 11,5% για το 2024.

Η ανατομία των καθαρών εσόδων από τόκους

Η ανάλυσή της Axia εμβαθύνει σε πολλαπλούς παράγοντες σε ότι αφορά τα καθαρά έσοδα από τόκους, όπως τα εξυπηρετούμενα δάνεια, επενδυτικά χρεόγραφα, καταθέσεις και έξοδα χρηματοδότησης. Εκτιμά ότι οι ελληνικές τράπεζες μπορούν να επιτύχουν αύξηση των καθαρών εσόδων από τόκους της τάξεως του 8% - 10% κατά μέσο όρο ετησίως, με αποτέλεσμα τις αναβαθμίσεις του consensus (πιο έντονες για την Εθνική).

Το κόστος κινδύνου - Καλύτερο από το προβλεπόμενο

Οι ελληνικές τράπεζες έχουν επιδείξει αξιοσημείωτη ανθεκτικότητα στα χαρτοφυλάκια δανείων τους, όπως αποδεικνύεται από τον περιορισμένο - αμελητέο σχηματισμό NPEs (μέχρι το πρώτο τρίμηνο του 2023). Κατά συνέπεια, το guidance των διοικήσεων για το 2023 φαίνεται να είναι αρκετά συντηρητικό.

Μετά την ανάλυση ενός συνδυασμού δεδομένων ΔΠΧΑ 9, ληξιπρόθεσμων δανείων και μακροοικονομικών δεικτών (αύξηση ΑΕΠ και τιμές ακινήτων), η Axia πιστεύει σθεναρά ότι το κόστος κινδύνου θα κινηθεί πολύ καλύτερα του guidance, ιδίως για την Τράπεζα Πειραιώς. Με παρόμοιο τρόπο, αναμένει ότι η Alpha Bank θα χρησιμοποιήσει τα υψηλότερα έσοδα, για να αυξήσει το κόστος κίνδυνου και να ενισχύσει τον δείκτη κάλυψης.

Αίνιγμα η κατανομή του πλεονάζοντος κεφαλαίου

Οι τράπεζες έχουν κλείσει το χάσμα όσον αφορά το δείκτη CET1 έναντι της ΕΕ, αν και ο SSM εξακολουθεί να μην επιτρέπει τις υψηλές πληρωμές μέχρι να μειώσουν τα επίπεδα DTC. Κατά την Axia, η ρυθμιστική - εποπτική αρχή προτιμά να βλέπει τις τράπεζες να ολοκληρώνουν τις επενδύσεις που ενισχύουν την οργανική κερδοφορία έναντι των διανομών.

Ως εκ τούτου, η ικανότητα των ελληνικών τραπεζών να χρησιμοποιούν αποτελεσματικά το πλεονάζον κεφάλαιο πρέπει να θεωρείται βασικός παράγοντας στην ανάλυση της Axia.

Οι τράπεζες θα πρέπει να εκμεταλλευτούν την ευκαιρία επενδύοντας σε επανεξυπηρετούμενα δάνεια εντός της Ελλάδας, επιδιώκοντας διασυνοριακές εξαγορές μικρής κλίμακας, επεκτείνοντας σε νέες αγορές μέσω κοινοπρακτικών δανείων, παρέχοντας χρηματοδότηση σε ελληνικές εταιρείες σε νέες αγορές, επιταχύνοντας τις επενδύσεις fintech σε συγκεκριμένους τομείς όπως το wealth management, ή τη δημιουργία νέων joint ventures για τη διευκόλυνση των ευκαιριών cross - selling.

Συνεπώς, προβλέπει ότι τα μερίσματα θα είναι χαμηλότερα από αυτά που προβλέπει από το guidance, αλλά τονίζει ότι η διάθεση των μετοχών του ΤΧΣ θα μπορούσε να επηρεάσει τις συνολικές πληρωμές.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

«Διπλός» ΕΝΦΙΑ φέτος για τα κλειστά ακίνητα τραπεζών και Servicers

UBS: Η Ελλάδα ξαναμπαίνει στο ραντάρ των διεθνών επενδυτών - Συστάσεις Buy για όλες τις τράπεζες

Handelsblatt: To comeback των ελληνικών τραπεζών – Κερδοφορία, μερίσματα και προκλήσεις

Deutsche Bank: Το ελληνικό τραπεζικό story δεν έχει τελειώσει – Νέες τιμές-στόχοι

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία

CrediaBank: Διερευνά επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές

Ισχυρή ανάπτυξη για τη ΔΙΑΣ το 2025 με άνοδο 15,7% στις συναλλαγές